迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

撰稿|行星

来源|贝多商业&贝多财经

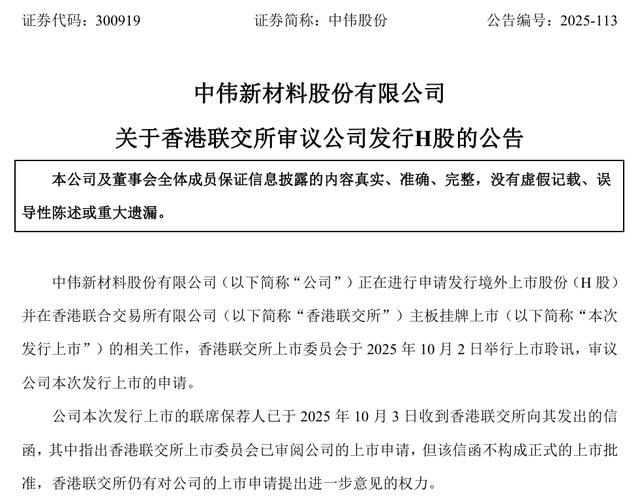

近日,贝多商业&贝多财经注意到,A股上市新能源材料公司中伟新材料股份有限公司(300919.SZ,下称“中伟股份”)于2025年10月23日在港交所更新了上市申请资料,摩根士丹利、华泰国际为其联席保荐人。

相关公告显示,港交所上市委员会曾在10月2日举行上市聆讯,审议中伟股份递交的上市申请,该公司联席保荐人也于次日收到港交所发出的已审阅上市申请信函,但此后中伟股份并未公布聆讯后资料集,直到IPO招股书失效。

中伟股份解释称,其上市申请因规定的6个月审核期届满而自动进入“失效”状态,此为港股IPO的正常审核流程,目前该公司已根据港交所要求更新招股书,港股上市工作仍在稳步推进中,如有重大进展将及时披露。

不过,中伟股份IPO之路上的烦恼远不如招股书过期那般容易解决。该公司自2024年以来便陷入了“增收不增利”的怪圈,其核心产品的市场价格也存在一定程度的缩水,未来创收潜力待考。

除此之外,中伟股份自2020年12月登陆深交所以来便多次进行募资扩产,但募投项目却屡屡出现延期、效益不及预期等情况。诸多不确定因素之下,中伟股份赴港IPO募资的合理性和可行性或将受到更为严苛的考验。一、营收与净利润背道而驰

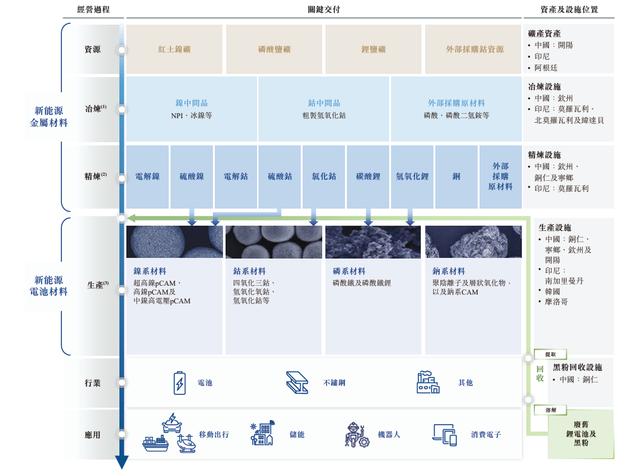

据招股书介绍,中伟股份主要从事以正极活性材料前驱体(pCAM)为核心的新能源电池材料的研发、生产及销售,以及新能源金属产品,建立了一套从上游新能源金属开采、冶炼和精炼至新能源材料生产,再到回收的一体化运营模式。

中伟股份称,该公司的垂直一体化业务帮助其构建了全面的产品矩阵,产品包含包括镍系、钴系、磷系、钠系和其他创新新能源电池材料以及新能源金属产品,目前大多数新能源材料均为pCAM。

中伟股份的新能源电池材料可用于电动汽车、储能系统、消费电子等领域,该公司直接向主流正极公司供货,并作为直接或间接供货商,向所有2024年全球出货量排名前十的电动汽车电池制造商供货。

自2020年以来,中伟股份已连续五年稳坐出货量第一的宝座,就2024年的镍系pCAM及钴系pCAM的出货量而言,该公司的市场份额分别为20.3%、28.0%;就全部pCAM产品的销售额而言,2024年该公司亦排名全球第一,市场份额为21.8%。

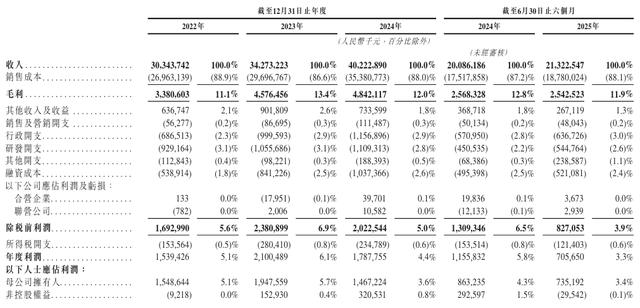

2022年、2023年和2024年,中伟股份分别实现收入303.44亿元、342.73亿元和402.23亿元,复合年增长率约为15.1%,增长幅度温和而稳健;但其净利润却存在一定波动,由2023年的21亿元下滑14.9%至2024年的17.88亿元。

2025年上半年,中伟股份“增收不增利”的情况进一步加剧,在收入同比增长6.2%至213.23亿元的情况下,该公司的净利润却出现了39.0%的大幅下滑,由2024年上半年的11.56亿元降至70.57亿元。

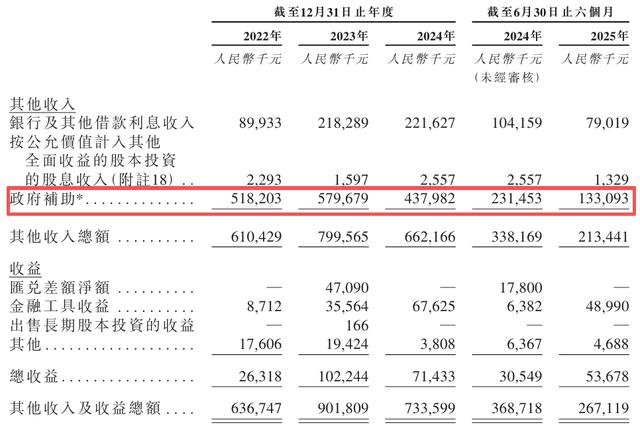

值得注意的是,中伟股份2022年、2023年、2024年度和2025年上半年(即“报告期”)收到并计入损益的政府补助分别为5.18亿元、5.80亿元、4.38亿元和1.33亿元,占各期净利润的比例分别为33.7%、27.6%、24.5%和18.9%。

也就是说,中伟股份的净利润中实际有相当一部分来源于政府补贴。随着2025年上半年政府补助金额的腰斩,其总利润也不可避免地受到了影响,这种依赖政府补贴“美化”财务报表的方式,显然不是长久之计。二、销售单价下滑波及毛利

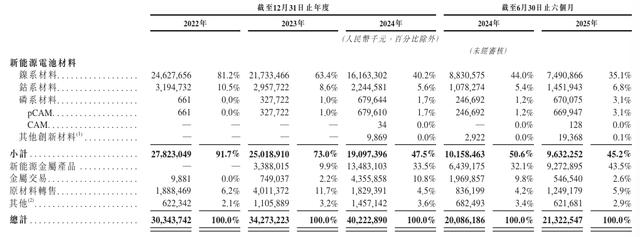

按照产品划分可知,以镍系、钴系材料为代表的新能源电池材料曾是中伟股份的主要营收来源,但其收入规模已由2022年的278.23亿元降至2024年的190.97亿元,收入占比也由91.7%降至47.5%,2025年上半年进一步降至45.2%。

相比之下,中伟股份的新能源金属产品收入由2023年33.88亿元翻倍增至2024年的134.83亿元,收入贡献直接占到三分之一以上;2025年上半年该公司的收入亦实现了44.0%的增长,来到92.73亿元,占比与新能源电池材料旗鼓相当。

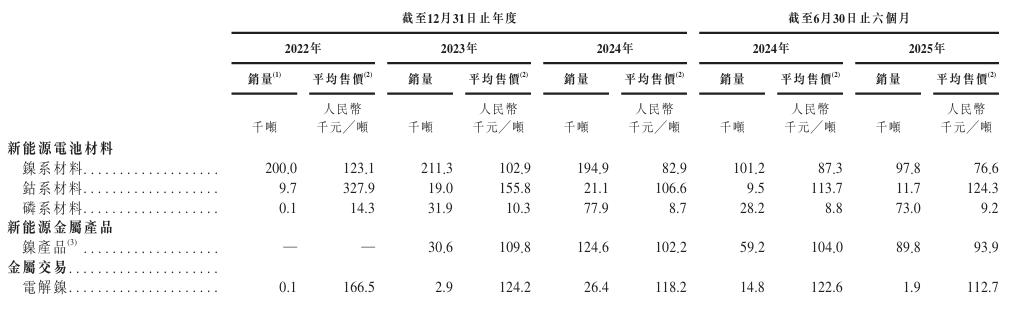

但需要指出的是,中伟股份主要产品的平均价格大多呈下滑趋势,其中镍系材料、钴系产品平均售价在2022年至2024年的降幅均超30%,钴系材料售价更是由2022年的32.79万元/吨降至2024年的10.66万元/吨,降幅达67.5%。

即便是销量呈指数型增长的新能源金属产品,也难逃平均售价走低的浩劫。中伟股份镍产品的平均售价由2023年的10.98万元/吨降至2024年的10.22万元/吨,截至2025年6月末的平均售价仅为9.39万元/吨。

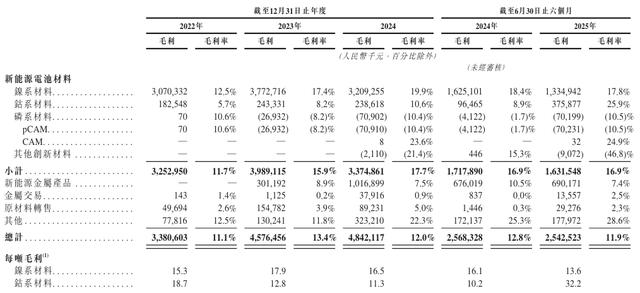

受销售价格降低、产品组合变动和原材料价格波动等因素的共同影响,中伟股份的毛利虽然由2022年的33.81亿元增长至2024年的48.42亿元,但报告期各期的毛利率分别为11.1%、13.4%、12.0%和11.9%,整体呈波动下滑趋势。

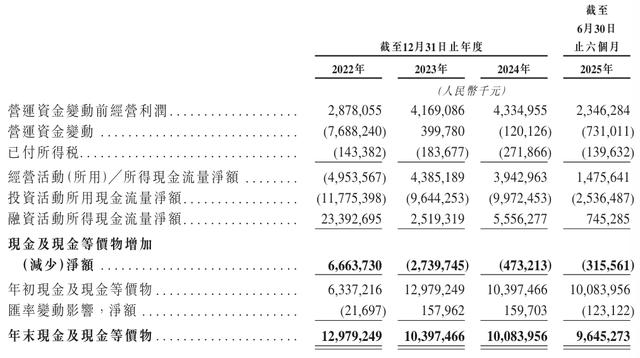

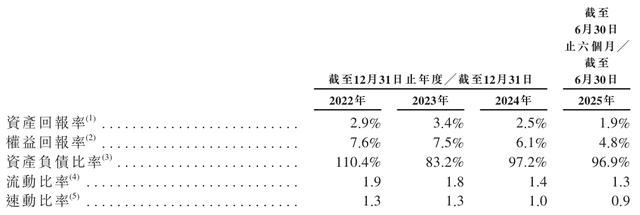

除了利润增长隐忧外,中伟股份还存在不少与资产质量有关的经营风险,该公司截至2025年6月末经营活动产生的现金流量净额为14.76亿元,较2024年末的39.43亿元腰斩,期末资产负债率高达96.9%。

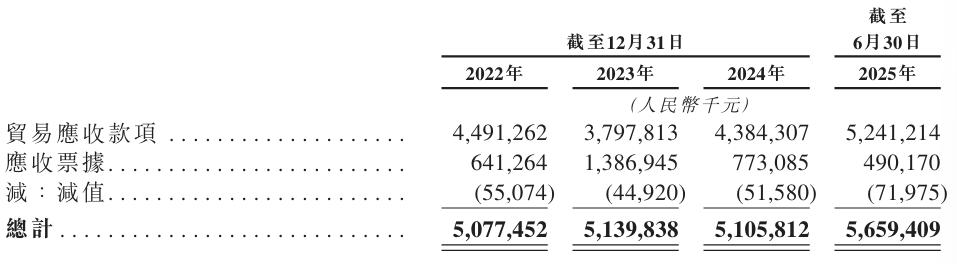

此外,中伟股份报告期各期末还存在50.78亿元、51.40亿元、51.06亿元和56.60亿元的贸易应收款项及应收票据,各期分别录得贸易应收款项减值5507.4万元、4492.0万元、5158.0万元和7197.5万元。

中伟股份在招股书中坦言,该公司无法保证能够将贸易应收款项周转天数维持在合理水平,若客户因任何原因未能悉数结算其贸易应收款项及应收票据,其日后可能继续产生减值亏损,进而对其财务状况产生不利影响。三、前期募投项目接连生变

早在2020年登陆深交所时,中伟股份便以24.6元/股的价格共发行5697万股股份,募集资金14.01亿元,扣除发行费用后实际募集资金净额12.75亿元,用于高性能动力锂电池三元正极材料前驱体西部基地项目和补充营运资金。

此后,中伟股份又分别于2021年和2022年实施了两次定增,分别募资49.99亿元、43.07亿元,用于广西中伟新能源科技有限公司北部湾产业基地三元项目一期、印尼基地红土镍矿冶炼年产6万金吨高冰镍等多个项目。

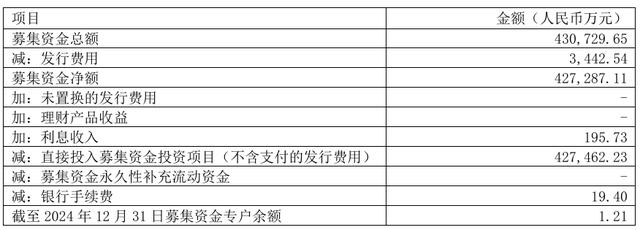

根据中伟股份披露的募集资金存放与使用情况报告,截至2024年末其首次公开发行股票和2021年度定增募集的资金已全部使用完毕,2022年度定增募集资金尚未使用的募集资金余额也仅剩1.21万元,不到五年便花光了百亿元资金。

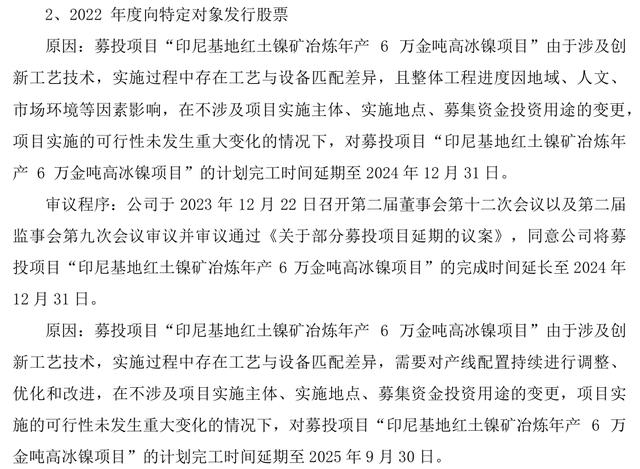

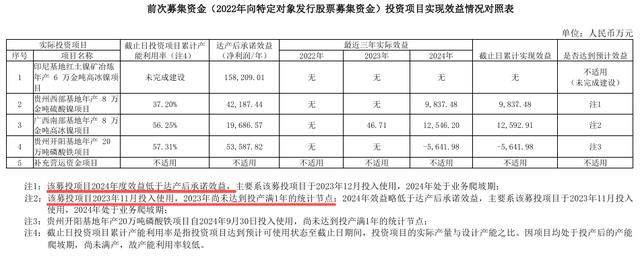

然而,中伟股份的募投项目进展却并不顺利,该公司于2024年12月宣布将“印尼基地红土镍矿冶炼年产6万金吨高冰镍项目”的计划完工时间由2024年12月31日延长至2025年9月30日,而这已是该项目第二次延期。

对于延长项目计划完工时间的原因,中伟股份给出的解释是相关项目涉及创新工艺技术,实施过程中存在工艺与设备匹配差异,且受地域、人文、市场环境等因素影响,需要对产线配置持续进行调整、优化和改进。

不仅如此,中伟股份下调了“广西中伟新能源科技有限公司北部湾产业基地三元项目一期”的产能,将该项目主要产品三元前驱体的设计产能由18万吨/年降至15万吨/年,理由是“基于发展全球化、产业生态化的战略布局”。

中伟股份还在报告中坦言,其“贵州西部基地年产8万金吨硫酸镍项目”和“广西南部基地年产8万金吨高冰镍项目”均未达到预计效益,主要是由于上述项目于2023年12月投入使用,2024年处于业务爬坡期。

本次港股上市,中伟股份依旧计划将募资金额用于扩大生产和供应链能力,推进新能源电池材料的研发和数字化等。但在前述募投项目变故频生的情况下,业界对其募投项目可行性、合理性的评估态度无疑将更为审慎。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论