迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

业绩线已经开始了。

最近医药悄咪咪涨了很久,毕竟跌久必涨,加上热门题材板块估值太高,高切低,曾经的牛股英科医疗再度进入投资者的视野。

20年英科医疗股价一飞冲天,最高涨至164.14元,最大涨幅近50倍,被市场誉为“手套茅”。然而,自2021年初高位回落,它经历了近3年的横盘调整。2024年2月6日,公司发布的年度业绩预告把它重新拉回大众视野“预计归母净利润12亿至15亿元,同比增长超2倍;扣非净利润同比增长约10倍”,撇开20年-21年疫情极端年份,这是公司上市以来的最大增速与最高利润规模。

作为市占率不断提升的龙头,或标志着这家全球第二大手套企业正式迎来业绩与估值修复的时刻。

基本情况介绍

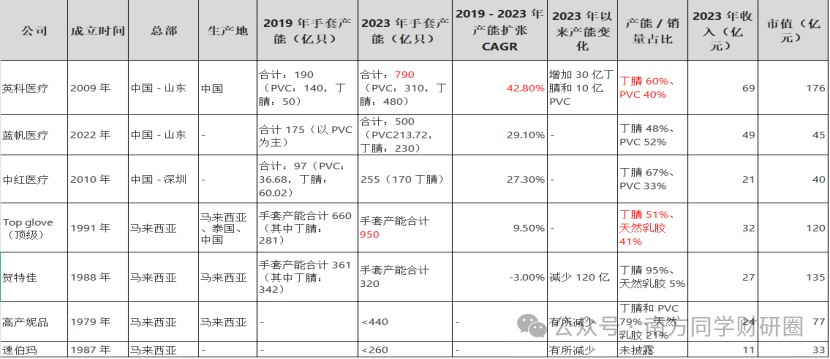

英科医疗09年成立,17年创业板上市,总部设在山东淄博,实控人刘方毅持股35.76%。公司股权结构稳定,前十大股东持股46.46%,自2023年4月起股东户数持续下降,股权集中度逐步提升。

作为综合型医疗护理产品供应商,英科医疗业务涵盖个人防护、康复护理、其他产品三大板块。主要产品包括一次性手套、轮椅、冷热敷、电极片等多种类型的护理产品,广泛应用于医疗机构、养老护理机构、家庭日用及其他相关行业。

其中,个人防护业务是营收的顶梁柱,贡献超90%的收入,核心产品一次性丁腈手套与一次性PVC手套在市场上占据重要地位。丁腈手套凭借高附加值,在医疗、工业、民用等领域广泛应用,据沙利文报告,丁腈手套的年复合增长率在各类手套中拔得头筹,成长性最好;PVC手套虽综合性能稍逊,但价格亲民。此外,公司不断推陈出新,钻石纹丁腈手套、医用外科手术手套、天然乳胶手套等新品丰富了产品矩阵。

手套行业受供需及产能调整影响,周期性明显,19年时,手套价格相对稳定且较低,普通品牌100只装一次性丁腈手套每只仅0.1-0.2元。2020年,疫情的风暴袭来,手套供不应求,价格如火箭般蹿升,每只高达0.5-1元,是此前的5倍之多。然而,2021-2023年,行业产能迅速扩张,供求关系逆转,手套价格开始深度调整,产能出清。直到2024年上半年,行业产能利用率大幅度提升,供需关系改善,价格缓慢回升至0.12元左右,但仍低于2019年稳态均价。

在行业浪潮中,英科医疗快速扩张,19年-23年,其扩张增速在行业内一骑绝尘。截至2024年半年报,英科医疗产能合计790亿只,其中丁腈手套480亿只,总产能仅次于顶级手套,收入端却已超越。

(根据研报整理)

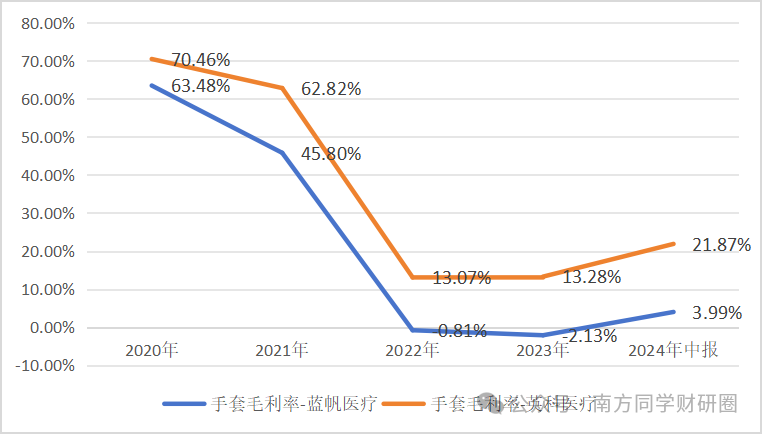

在原材料布局上,公司控股两家、参股两家丁腈胶乳生产企业,原材料满足自供),且采用清洁燃煤能源,在成本控制上形成了一定的护城河。凭借规模效应和成本控制优势,公司手套毛利率能比蓝帆医疗要高出约15个百分点。

作为行业龙头,英科医疗在行业低谷期逆势扩产巩固龙头地位,在复苏周期凭借成本优势和规模效应实现量价齐升。

2022-2023年行业低迷时,顶级手套亏损,蓝帆医疗手套毛利率连续两年为负,而英科医疗依然保持盈利。2024年,英科医疗与蓝帆医疗虽都实现业绩反弹,但英科医疗扣非净利润增长约10倍,后者手套业务仍然亏损,扣非净利润整体增速只有17%-30%左右。

公司的产品以外销为主,出口包含美洲、欧洲、亚洲、非洲、大洋洲的120多个国家和地区。20年以前,公司95%左右都是外销,20年-21年逐渐增加内销,最近几年外销比例在85%左右。

作为高比例对外出口企业,国际贸易政策和美国关税是对经营较大的影响因素,2024年中报显示,公司出口美国市场收入占比约35%-40%。美国对中国一次性手套的关税政策复杂,一次性医疗级丁腈手套加征7.5%关税,一次性工业级丁腈手套加征25%关税,一次性PVC手套则免征关税。

为应对关税压力,英科医疗除了通过控股参股上游供应商控本,也采取了一系列应对措施,包括市场互换,美国对中国加征关税,美国对中国加征关税后,马来西亚可以供货美国,而中国的产能则积极拓展非北美市场。近年来欧洲、中东和南美等新兴市场增长迅速,其中,欧洲市场占比与美国市场(约35%-40%)基本持平,而且在欧洲市场推出的丁腈手套产品价格和毛利基本与美国市场持平;同时,公司在越南建设海外生产基地,并计划加大海外布局,以规避未来关税风险。

财报及经营点评

从资产结构来看,英科医疗虽为生产制造型企业,但流动资产占主导。2024年三季报显示,立即可变现资产(货币资金+交易性金融资产)达183.8亿,占比54%,固定资产占比23%,在建工程占比17%。

这种结构与手套行业资本密集型特性相关,根据公司口径,成规模建设手套工厂,投资规模通常在10亿以上,投产周期长达1-1年半。

2020年手套供不应求,公司在2021-2022年大幅扩张产能,新增大量固定资产和在建工程。2022年后,需求回落,扩张放缓,当年只新增了13亿的固定资产,也控制了在建工程的投入节奏。

此外,对于投资者关心的存货和存贷双高问题,英科医疗也有其合理的内在逻辑。

关于存货,我的结论,目前不会存在较大减值风险,反而意味着更大的业绩弹性。22年-23年,公司的存货/收入比在15%以上,要高于疫情前的10%,存货规模也比疫情期间以及疫情前高。同行蓝帆医疗的库存也存在同样特征,主因就是市场回暖、订单增加导致库存高,考虑到当前手套价格触底且价格还未完全恢复至疫情前水平,未来一旦反弹,公司有望实现量价齐升,存货不仅不是风险,反而可能成为业绩增长的助力。

而存贷双高现象,主要源于公司的外销业务以美元计价,在美元加息周期中,公司合时宜地选择了顺势而为。

22-24年Q3,公司账上货币资金、交易性金融资产(理财为主)、定期存单(其他流动资产)、债务工具投资(其他非流动金融资产)大约分别有90、140、193亿,同时,公司又分别有14.9、70、131亿的短期借款。根据公司披露的借款利率来看,22年为2.5%-3.2%,23年为2.2%-3.85%。

上文提到,公司90%左右都是外销出口,业务开展基本上以美元计价。2022年3月起美国开启多次加息,推动美元存款利率大幅上升,22-24年降息前,年化利率能达到4.5%-5%,而同期人民币融资利率仅约2%-3%左右。英科医疗借此采用“存美元高息资产+借人民币低息负债”模式,以此来获取高额利差收益。另外,美元走强、人民币汇率承压,作为出口企业,英科医疗还获得了汇差收益。

利差+汇差给公司带来了不错的利润贡献,22年-24年半年报期间,公司的利息收入+汇兑损益分别是6.59亿、4.42亿、3.34亿,这几年合计给公司也贡献了85%以上的利润。

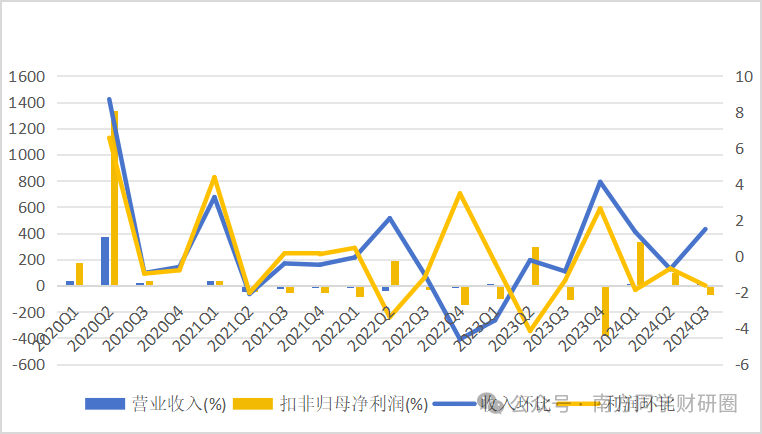

回顾英科医疗的业绩轨迹,2017-2019年增速平稳,2020-2021年疫情带来需求井喷,业绩爆发式增长。2022-2023年行业因疫情期间下游客户囤货导致供需失衡,业绩下滑。2024年,行业供需改善,公司业绩触底回升,以中位数预计,收入及利润是2019年的6-7倍左右。

19年公司市值稳定在30亿左右,当前公司总市值160亿,是之前的5.3倍。

股价及估值

自2020年一季度开始,公司营收及利润都进入环比加速上升的状态,到2021年1季度达到顶峰,随后开始快速回落。公司业绩从23年一季度先出现收入反转,23年四季度收入及利润全面反转。

从股价走势来看,基本与季度利润表现较为贴合,且提前一个季度反应,期间马来西亚手套企业的提价信息进一步催化股价,而美国对华关税政策则是压制股价的一项重要因素,曾导致股价单日跌停。

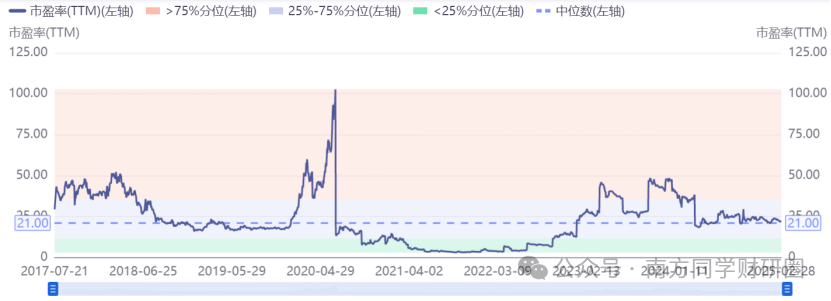

从机构预测的业绩增速来看(可能利润增速估计略高),较为合理,当前股价对应P/E分别为12/10/8倍左右。按照公司自己设立的25年股权激励净利润目标13.2亿来算,作为手套龙头,给予20倍PE,较当前市值还有50%左右的提升空间。

从估值分位看,公司当前滚动市盈率22倍,处于上市以来55%分位水平,仅为创业板指及医疗保健服务板块最近三年估值分位水平的一半,也低于医疗耗材板动态市盈率水平,若参照医疗耗材板块过去5年平均34倍PE,公司的市值修复空间更为可观。但估值受政策、市场环境等因素影响较大,需动态调整。

此外,公司在22年-24年,分别进行了三次股份回购,回购均价在21-22元左右,最新一期的回购实施大部分还没完成,2024年5月,公司实控人刘方毅共计增持48.15万股,增持均价21.50元左右。而且实控人最新仍处于质押的1.36%的股份中,质押成本在26左右。为股价提供了一定的安全边际。

风险提示及关注

1、公司以出口为主,美元加息周期结束可能压缩利差及汇差收益,关税政策成为影响利润及估值的影响因素;

2、2024年供需恢复,考虑到价格尚未完全回归,公司产能全球第二,头部企业规模优势凸显,或将受益量价齐升;

3、公司当前业绩主要依赖手套业务,行业增速相对稳定(10%左右),其业务多元化进展需密切关注;

(备注:文章最终完成于3月3日)

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论