迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

近日,随着信也科技二季度财报的公布,头部上市助贷Top3平台上半年经营情况均已揭开神秘的面纱。在助贷新规陡然收紧行业定价权的二季度,助贷领头羊们是如何应对因监管变化所带来的行业震荡,消金界试着拆解奇富科技、信也科技、乐信最新季报,通过其经营数据的变化,来分析头部平台对于这一变化的应对方案,为从业者及从业机构提供一些可以参考的方向。

01

伴随着4月新规的落地,行业36%资产的资金供给从5月开始明显偏紧,部分腰尾部平台5月交易规模明显开始缩量,而头部平台虽然在资方合作家数及资金获取的方式上占有绝对优势。

考虑到行业借款户的共债特性,众平台纷纷收紧了风险审核,传导至交易端,三家平台该季度的交易规模在Q2这个行业传统旺季并没有出现较大的同比或环比增幅。

数据层面来看:二季度,奇富交易规模846亿元,同比下降11.3%,环比下降4.8%;乐信交易规模529亿元,同比微增3.5%,环比微增2.5%;信也交易规模(注:指国内业务交易数据,国际业务基数太小,增幅弹性较大,暂不计入)508亿元,同比增长9.5%,环比微增3.5%;三家除了奇富同、环比均呈现下降趋势外,信也、乐信虽然同、环比均增长,但是从增幅的绝对值来看,乐信二季度交易规模同/环比分别增加18/13亿元;信也二季度交易规模同/环比分别增加44/17亿元;并没有出现像2023、2024年同比环比增幅大幅提升的情形。

如果我们把观察周期再拉长些,对比2023年同期交易规模,三家里面也只有信也一家是处于增长状态,奇富、乐信则分别下降了113亿元(因奇富24Q2宣布对其风险saas业务进行清盘,为了使季度口径一致,2023Q2交易规模里面剔除了283亿元的风险saas业务,剔除后当季交易规模959亿元)、104亿元,规模减少双双超百亿元。

为什么会出现这种情况?消金界认为,主要是跟监管新规带来的不确定性促使助贷平台的风险抬头有关。

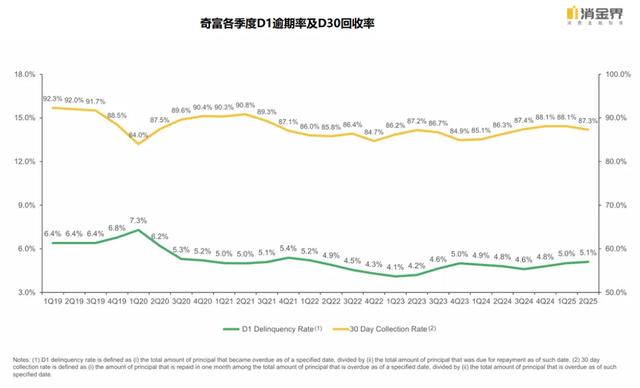

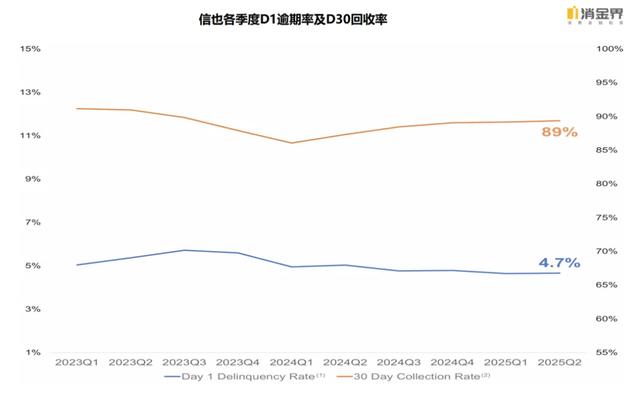

以其披露的评估资产质量前瞻指标的D1逾期率及M1回收率数据来看,二季度,奇富、信也两家的D1逾期率分别为5.1%、4.7%;环比均增幅0.1%;D30回收率分别为87.3%、89%,环比分别下降0.8%及持平。

进入三季度,上述指标还未企稳。

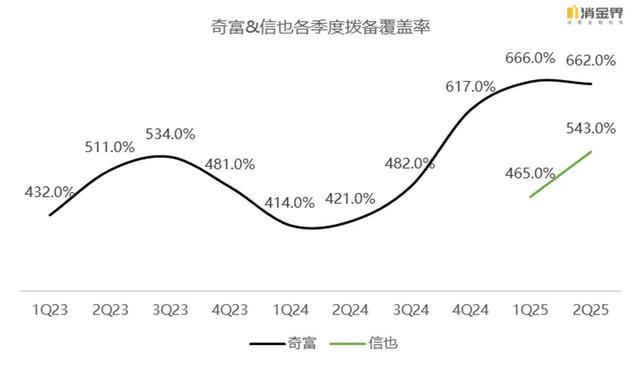

信也在投资者电话会议中披露:“7、8月D1逾期率又进一步升至4.9%,并最终稳定在了4.9%的水平”,Q2的拨备覆盖率也环比增加了78pct来到了543%;

奇富虽然在投资者电话会议中宣称“四月和五月,早期风险指标FPD 30(30天内首期逾期)比第一季度下降了约9%,...对于六月的新贷款,由于FPD 30的表现尚未完全显现,我们会看另一个领先风险指标,即FPD 7(7天内首期逾期),我们注意到它较五月进一步下降了约5%”,但是其拨备覆盖率(定义为:总未偿还拨备除以90天至180天之间总未偿还的风险承担贷款余额)在Q2依然维持在662%的高位(去年同期为421%,Q1为666%),显然已经向市场表明其审慎的经营策略。

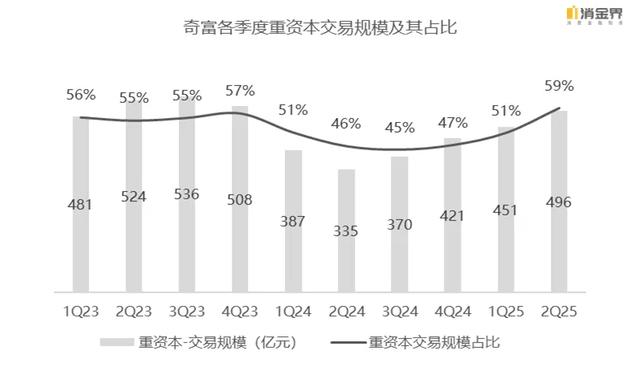

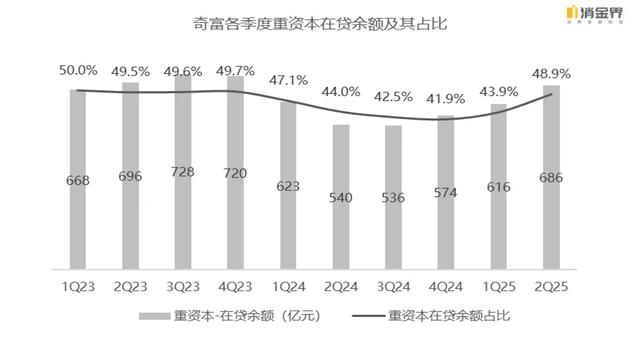

风险抬头的趋势驱动了助贷机构对其资产结构进行调整,首先影响的是其重资本模式(风险兜底)业务规模重回扩张趋势。因乐信、信也未对其交易规模按照“是否风险兜底模式”区分为重、轻资本两种模式,我们仅以龙头奇富的数据为例作为分析对象。

二季度,奇富总交易规模为846.1亿元,其中重资本模式下交易规模495.8亿元,同/环比分别增幅47.9%/10%;在贷余额685.5亿元;同/环比分别增幅27.0%/11.3%;这是奇富2024年以来重资本交易规模最高的一个季度,也是自2023Q1以来,重资本交易规模第二次连续三个季度环比走高。而参靠其之前“向轻而行”的战略,奇富从2024Q4开始转变向重资本倾斜的原因,或许正是因为风险从2024Q4开始抬头且一路向上的,上文提及的前瞻指标D1逾期率最近三个季度(4.8%、5.0%、5.1%)连续走高的趋势则很好的做了数据佐证。

至于风险抬头为什么会驱动奇富做大重资本模式?其实也不难理解,主要原因还是资方依据经济环境和风险因素做出的一种经济选择行为。

在经济上行环境下,资方愿意承担资产风险从而更倾向选择与助贷平台以轻资本分润的模式展开合作,这样就能保证收益的大部分留在自己这边;而当经济疲软或者风险抬头的背景下,出于风险避让的因素,资方更愿意与助贷平台合作相对低收益但几乎零风险的重资本模式。(相关内容可见《助贷平台业务成“负资产”?资方加快应急测试:收取100%息费,延长结算周期》)

02

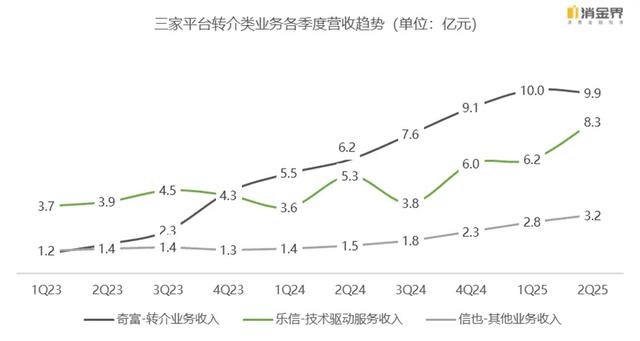

平台模式结构大调整,转介业务成创收利器

风险抬头除了驱动助贷平台做大表内自营及重资本规模外,另一影响就是会使得自营及重资本模式下的拒量客群导向更下沉的贷超市场。

对应着上述三家平台本季度的转介业务收入(奇富称之为ICE业务“智能信贷引擎”、乐信称之为ICP业务“数智分发平台”、信也把这块业务归属到了其他里面),也是创下上市以来半年度新高。具体来看:

奇富-ICE业务:Q1营收10.04亿元,同比+83%;Q2营收9.86亿元,同比+58.2%;H1营收19.91亿元,同比+69.8%;

乐信-ICP业务:Q1营收6.24亿元,同比+72.8%;Q2营收8.30亿元,同比+55.3%;H1营收14.55亿元,同比+62.4%;

信也-其他业务:Q1营收2.81亿元,同比+106.2%;Q2营收3.18亿元,同比+111.5%;H1营收6.0亿元,同比+109.0%。

伴随着营收规模的一路走高,转介业务在总营收中的占比也是逐渐加大。以奇富为例,ICE转介业务在2023Q1营收规模,占其总营收比重3.0%,占其平台业务营收比重11.2%,截止到最新观察季度(2025Q2),转介业务营收规模来到了9.9亿元,占总营收比重提升至18.9%,占平台业务营比重提升至59.8%;其他两家该业务规模及比重提升幅度也是不遑多让,乐信同期技术驱动服务营收从1.2亿元增至8.3亿元,占总营收比重从12.3%提升至23.1%;信也同期其他业务营收从1.2亿元增至3.2亿元,占总营收比重从3.0%提升至8.9%。

显然,巨头们在应对经济下行期及风险抬头的动作是一致的,那就是把非自营的拒量客群导向更下沉的平台。

此外,关于新规是否会对转介业务有较大的影响?

消金界发现,从定价来看,承接头部助贷平台转接业务的腰尾部平台才是受新规影响最大的一批机构。

转介业务在其后续业务结构中又扮演什么样的角色?奇富在Q2投资者电话会议中对于上述两个问题有一个大致的回复——

“关于ICE,它定位为转介服务。我们根据用户的风险画像和金融机构的风险偏好,将用户推荐给较小的平台或金融机构。对于这项业务,我们不参与定价或风险决策。ICE有助于满足某些用户需求,并为金融机构带来良好回报。尽管新政策的最终细节仍存在一些不确定性,但我们已经进行了全面评估并准备了不同的备选方案。对于通过ICE推荐的用户,我们目前看到了充足的安全缓冲和扎实的回报。”

“在贷款组合方面,目前的假设是,由于监管变化,可能会继续看到业务从ICE向其他部分转移。这是背后的一个驱动力。....所以最终,组合很可能从轻资本向重资本方向转移,但幅度不会很大。这就是组合的变化。”

不难推断,基于回报率、监管的不确定性、风险的变化等众多因素考量,转介业务在短期内仍将是头部助贷平台创收增利的利器。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论