迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

本文系深潜atom第1027篇原创作品

"

利润暴增背后,

是降本增效与会计调整

"

孟烦了丨作者

深潜atom工作室丨编辑

2024年3月26日,蒙牛乳业管理层变动,深耕蒙牛多年的“老蒙牛人”走上台前。在接手蒙牛前,高飞曾在2005年带领团队打造出高端奶品牌特仑苏。这位“特仑苏之父”的上任,被市场寄予厚望,认为他能凭借对蒙牛的深刻了解和丰富的行业经验,带领企业走出增长困局。

2026年3月25日,蒙牛正式发布2025年度业绩报告,这是高飞掌权蒙牛后的首份完整的年度成绩单。

单从财报表面来看,毛利率、经营活动现金流、自由现金流三项核心指标均创下历史新高,看似交出了一份抗住行业压力的答卷,但这份成绩单背后,藏着营收下滑、核心业务疲软、品牌信任危机等多重隐忧。最关键的是,蒙牛与老对手伊利的差距持续拉大,延续多年的乳业双雄格局,正在成为过去式。

账面繁荣难掩虚胖:利润暴增背后,是降本增效与会计调节

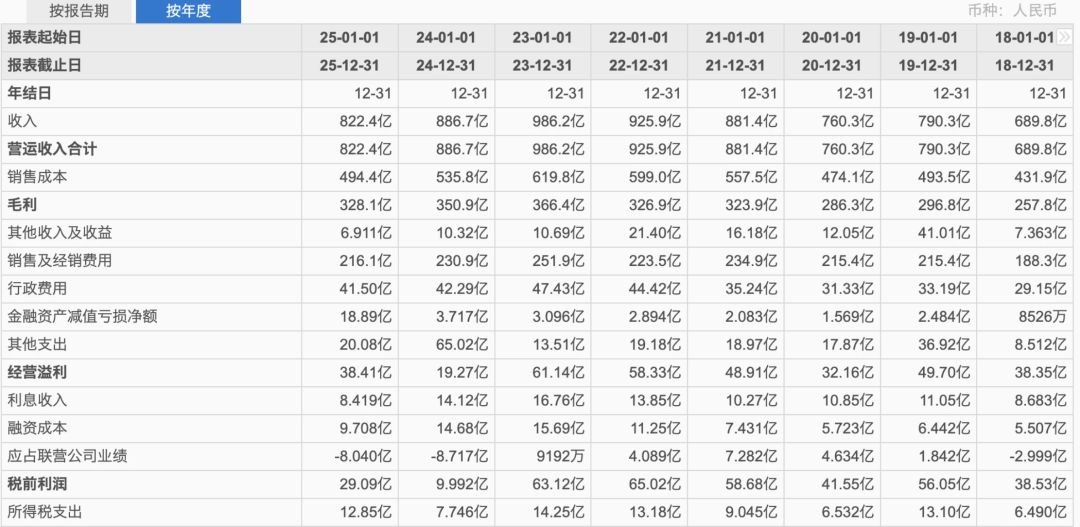

2025年,蒙牛全年营收822.4亿元,同比下降7.3%;经营利润65.6亿元,同比下降0.2%;归母净利润达到15.5亿元,同比大幅增长约1378%。

农业农村部的监测数据显示,2025年主产区生鲜乳价格一度跌至3.03元/公斤的历史低点,乳业上游原奶供应过剩导致价格低迷,激发了下游需求端持续疲软,尼尔森IQ数据显示2025年前11个月,国内乳制品全渠道消费整体下滑8.8%。原本零售价格能卖到49元一箱的特仑苏、金典,2025年一度双双跌破40元。

在这个背景下,陷入价格战的蒙牛交出的数据更加值得认可,特别是蒙牛经营活动现金流87.5亿元,自由现金流63亿元等核心财务指标均创下历史最高水平。这背后,既有行业周期的客观影响,也有蒙牛大刀阔斧的降本增效动作。这份财报的光鲜,终究是“账面繁荣”。

从蒙牛自身的成本控制来看,其销售成本实现了连续两年下降,2023年销售成本619.8亿元,2024年降至535.8亿元,2025年进一步跌至494.4亿元,成本端的持续优化,成为推高毛利率的核心推手。

2025年蒙牛归母净利润同比暴增近14倍,看似是盈利能力的大幅提升,实则是一场会计账面上的“修复”,而非经营能力的实质性飞跃。2024年蒙牛因对贝拉米相关资产计提商誉及无形资产减值超46亿元,导致当年净利润仅1.05亿元,此前一年的2023年,蒙牛的归母净利润还高达48亿元,极低的基数让2025年的利润增长显得格外夸张。

蒙牛2025年经营利润65.6亿元,经营利润率从8.2%微降至8.0%,规模经济效益被收入下滑持续侵蚀,最终仅获得了15.5亿元的归母净利润。反观老对手伊利,2025年前三季度净利润就已突破104亿元。所谓的利润暴涨,并非主营业务盈利能力实质飞跃。

此外,蒙牛长期采用的大经销模式发挥了重要作用。在分销上,蒙牛选择轻资产模式,采用大经销模式,让经销商参股、进行利益绑定,经销商为了自身收益,愿意承担更多打造市场的费用,这在很大程度上降低了蒙牛的销售费用率。

2025年,蒙牛的销售及经销费用减少6.4%,降至216.12亿元;从而有了更多资金进入品牌宣传上,2025年产品和品牌宣传及行销费用74.11亿元,同比提升4.2%。

不过,大经销模式有点类似于“分封制”,参股的经销商就是各地的“大诸侯”,蒙牛相当于“借诸侯的兵打天下”,在发展初期快速抢占了市场份额。但这种模式的弊端也同样明显,做大后的经销商或将存在终端掌控弱、经销商利益博弈等隐患。2025年,蒙牛其他应付款项及预提费用124.3亿,同比增长10.59%。

第二曲线迟迟难产:核心业务持续滑坡,多元增长杯水车薪

面对行业压力,高飞掌舵下的蒙牛,2025年继续坚定推进“一体两翼”战略,试图通过品类结构优化和新业务布局,打造增长新引擎。

财报显示,蒙牛在“一体”端的常温、低温板块稳健发展,特别是低温业务,连续21年市场份额第一,鲜奶、奶酪、奶粉及国内冰淇淋板块均实现双位数增长;“两翼”侧的创新业务在精深加工、功能营养领域取得突破,国际业务也在东南亚、澳新市场有不俗表现。

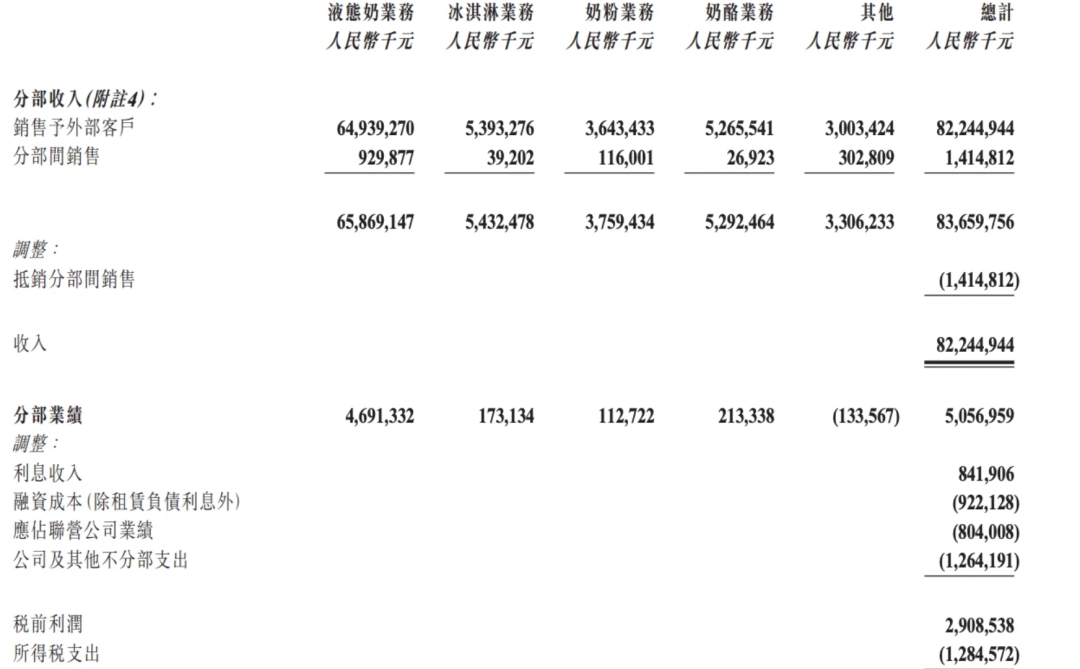

但看似全面开花的业务布局,难掩蒙牛核心业务的致命短板——对特仑苏的过度依赖,以及液态奶业务的持续下滑。2025年,液态奶业务收入649.39亿元,同比下降11.12%,且已连续两年下滑。占总营收的比例也从2024年的82.4%下降至79.0%。

蒙牛高管曾直言,蒙牛业务结构存在“888”短板:80%的收入由液态奶创造,液态奶的80%靠常温奶,而常温奶的80%又依赖特仑苏。作为蒙牛的王牌单品,特仑苏在2025年迎来二十周年,还推出了“沙金套海”高端有机奶,但即便如此,也难以阻挡液态奶业务的颓势。但通过液态奶的整体表现,以及25年的价格下调,可见特仑苏的销量或也出现了下滑。

高飞在业绩会上也坦言,2025年蒙牛整体销量下降4%,综合价格下降约3%,量价齐跌的背后,是蒙牛液态奶基本盘的松动。而鲜奶、奶酪等细分板块的双位数增长,终究因体量过小无法抵消液态奶的下滑缺口。

更雪上加霜的是,蒙牛正遭遇严重的品牌信任危机,这为业务发展蒙上了一层阴影。在黑猫投诉平台,关于蒙牛的投诉已高达数千条,涉及虚假宣传、商品过期变质、产品含异物等投诉。

2026年3月,根据手机中国网报道,部分印有“蒙牛高钙牛奶”等字样的礼盒外包装内,实际装的是友芝友品牌的复合蛋白饮品,产品配料表中水排在第一位,乳粉含量极低,且含多种食品添加剂。涉事产品由蒙牛友芝友乳业(湖北)有限公司生产,该公司为蒙牛全资子公司。

毫无疑问,当前蒙牛最大的问题就是第二曲线迟迟未定。

虽然收购妙可蓝多后,蒙牛坐稳了奶酪市场的头把交椅,2025年奶酪板块增长超20%,但奶酪市场整体规模偏小;低温奶领域,蒙牛以15%的市场份额位居第一,但君乐宝、光明以超14%的份额紧紧跟随,认养一头牛、卡士等新锐乳企也在加速入局,红海竞争下,蒙牛的领先优势微乎其微。

国际化布局和奶粉业务,更是蒙牛的“伤心之地”。2013年蒙牛斥资124亿港元入主雅士利,试图布局奶粉赛道,却迎来了持续十余年的亏损,最终在2022年启动私有化计划,2025年还将雅士利旗下新西兰奶粉工厂出售给a2牛奶公司;2019年超70亿元收购的贝拉米,因未通过中国婴配粉注册制审批,市场份额持续萎缩,2024年更是让蒙牛计提近40亿元减值。

并购雅士利、贝拉米的接连失利,让蒙牛奶粉业务至今毫无起色,错失了乳业重要的增长赛道。从奶酪到低温奶,从创新业务到国际市场,蒙牛的第二曲线,依旧遥遥无期。

中粮视角下的成绩单:与伊利差距持续拉大,高飞能否稳住局面?

自2009年中粮入主蒙牛后,这家央企大股东就从未放松对蒙牛的期待,甚至将乳业视为核心主业之一。

2020年,蒙牛的营收达到了760亿元,彼时蒙牛锚定国家十四五规划,提出用5年时间“再造一个蒙牛”的宏伟目标,即到2025年营业额达到1500亿元。可如今来看,蒙牛2025年营收仅822亿元,不仅远未达到1500亿元的目标,甚至几乎还停留在5年前的水平,这样的成绩,与中粮的期待相去甚远。

从营收数据来看,2022-2024年蒙牛营收分别为925.9亿元、986.2亿元、886.7亿元,2025年进一步降至822.4亿元,连续两年下滑;而伊利2022-2024年营收分别为1232亿元、1262亿元、1158亿元,即便行业调整,依旧保持着千亿级的营收规模。

2022-2024年,蒙牛与伊利的营收差距分别为306.1亿元、275.8亿元、271.3亿元,而2025年上半年,这一差距直接扩大至203.66亿元,较2024年上半年的152.44亿元差距,同比增长33.60%,按这个趋势全年差距或将进一步拉大。按照这一趋势,乳业双寡头的格局,早已加速崩塌,取而代之的是伊利“一超”,蒙牛与区域乳企、新锐品牌“多强”竞争的格局。

2011年蒙牛与伊利规模相当,到2016年中期,双方在市值、收入、利润上的差距已十分明显。天眼查数据显示,2016年蒙牛换帅卢敏放,被市场认为中粮就因不满蒙牛在孙伊萍掌舵期间与伊利的差距持续拉大。而如今,高飞掌舵下的蒙牛,不仅未能缩小与伊利的差距,反而让这一差距越拉越大。

中粮入主蒙牛后,一直试图让蒙牛摆脱激进的发展模式,回归稳健轨道,比如推动蒙牛增持现代牧业提高奶源自给率,完善奶源建设。但十余年来,蒙牛始终未能摆脱“重营销、轻产品”“重并购、轻整合”的发展弊端。虽然一直说重视创新和研发,但在财报中都未公开研发投入。

高飞上任后,试图通过渠道升级、精细化管理、拓展B端业务等方式让蒙牛突围,比如与星巴克、霸王茶姬等头部茶饮品牌合作,成立“奶立方”事业部专注B端业务,但种种尝试,终究未能让蒙牛走出增长困局。

回望中粮入主蒙牛的十余年,蒙牛经历了孙伊萍、卢敏放、高飞三任总裁,每一次换帅,都存在中粮对业绩的不满的原因,而每一次换帅,都未能让蒙牛真正追上伊利。

如今,高飞交出了完整掌权后的首份年度财报,营收下滑、核心业务疲软、第二曲线缺位、品牌信任危机频发,再加上“再造一个蒙牛”的目标沦为空谈,这样的成绩单,中粮真的满意吗?答案,或许早已写在蒙牛与伊利越拉越大的差距里。

对于蒙牛而言,当下最紧迫的,不是靠降本增效修饰财报,也不是靠并购扩张追逐第二曲线,而是回归产品本身,重拾消费者的信任,打破对特仑苏的过度依赖,真正构建起多元化的产品矩阵。而对于高飞来说,接下来的日子,注定任重而道远。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论