迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

文|小方

来源|财富独角兽

在利率下探、负债成本高企的市场环境下,险企对投资端的依赖程度持续加大。特别是权益资产,逐渐成为缓解利差压力、延长久期的重要工具。但投资扩张的背后,也考验险企交易合规与边界规则的底线。

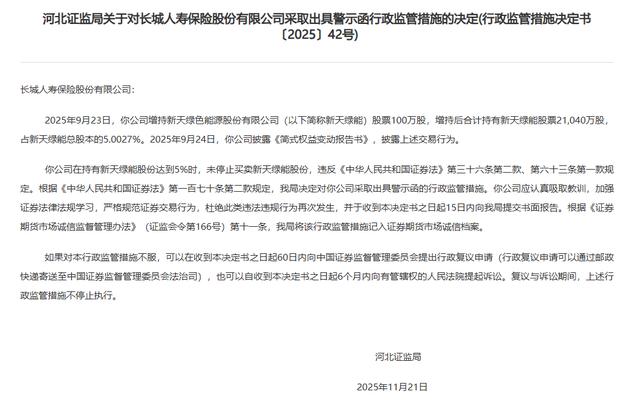

2025年12月9日,河北证监局对长城人寿保险股份有限公司(以下简称“长城人寿”)出具警示函,源于其在增持新天绿色能源股份有限公司(简称“新天绿能”)时,触及5%的持股比例红线后未停止交易。

这纸警示函将其推至舆论前台,映射出险资投资操作与合规边界之间动态平衡的重要性,也揭示了一家险企作为市场上的“举牌大户”,在投资扩张上面临的挑战。

01

警示函,“举牌大户”的合规之考?

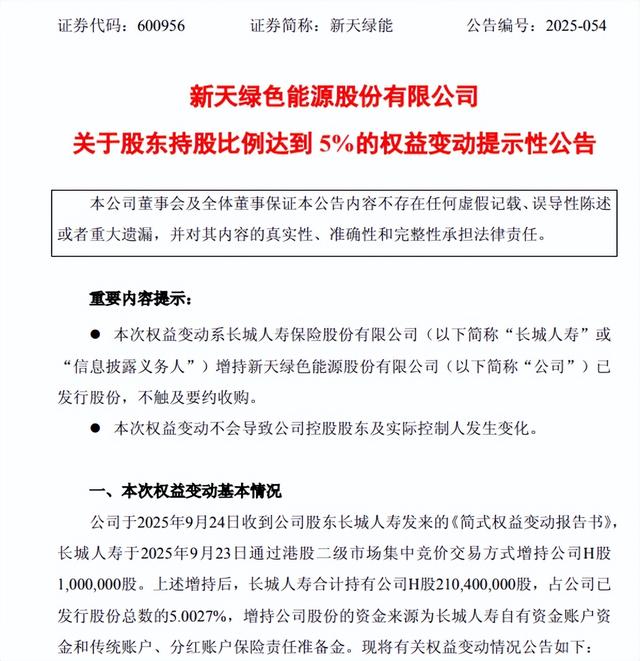

根据公开披露信息,2025年9月23日,长城人寿在二级市场增持新天绿能股票100万股,增持完成后,合计持有新天绿能股份约2.104亿股,占该公司总股本比例达到5.0027%。次日,即9月24日,新天绿色能源股份有限公司发布“关于股东持股比例达到5%的权益变动提示性公告”,对上述权益变动情况进行了信息披露。

图片来源:新天绿色能源相关公告

不过,按照现行交易规则,在持股比例达到5%后,投资主体需在规定期限内暂停继续交易,并完成相应披露流程。此次操作中,长城人寿在触及5%持股比例后,相关暂停交易环节未被严格执行,最终触发监管部门出具警示函。

从细节看,此次增持行为发生于单一交易日,最终成交数量略高于触发暂停交易规定的5%持股比例所对应的理论数量。从行业角度看,部分机构在接近持股比例临界值时,往往会预留一定交易余量,以避免因交易未完全成交而影响既定投资目标。但在实际成交结果完全落地后,持股比例随之跨越关键节点,对交易执行提出了更高的同步要求。

针对此次事件,长城人寿也公开回应称,“公司明确知晓《证券法》《上市公司收购管理办法》等相关规定。本次违规是实际操作中出现的动态监测与交易执行实时衔接问题。对此,公司后续将进一步完善内控管理机制和风险防控全流程,严格落实交易合规要求,坚决杜绝此类问题再次发生。”从回应的表述来看,其将此次问题归因于技术性执行层面。

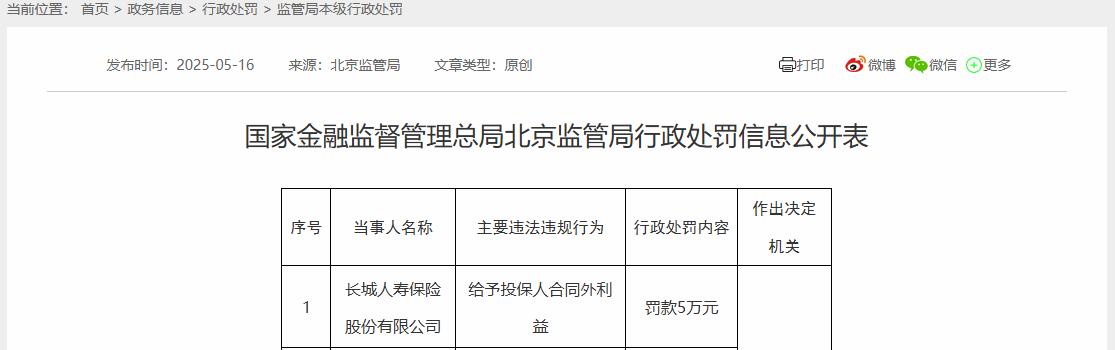

然而,回溯2025年,长城人寿亦在不同基础业务环节受到监管处罚。2025年5月16日,长城人寿保险股份有限公司因“给予投保人合同外利益”,被北京金融监管局处以5万元罚款。

图片来源:国家金融监督管理总局官网截图

9月12日,长城人寿保险股份有限公司江苏分公司因“通过佣金列支相关费用、保单销售行为可回溯管理不到位”,被江苏金融监管局处以50万元罚款。

图片来源:国家金融监督管理总局官网截图

从交易执行到公司技术性操作失误,这在一定程度上说明,险企在高频交易的压力下,其操作流程要避免出现衔接断点。同时,若将这一事件放在长城人寿合规背景下来看,其业务推进所面对的挑战也较为明显。

毕竟,相对于投资扩张而言,无论是销售环节的合同外利益、费用列支问题,还是给予投保人合同外利益问题,这些关系险企最基本主业存在的挑战,才是影响其立足之本的关键。

而本次的交易规则执行,则在一定程度上说明,机构在追求业绩规模与投资效率的过程中,是否已经做到风险控制。毕竟,将合规管理能力切实渗透至交易、销售等关键一线,已非选择题,而是关乎其能否持续稳定运营的必修课。

02

频繁举牌背后,交易规则边界的变量所在

险资加大权益配置、举牌动作日趋活跃的行业背景下,交易频次与标的数量的攀升,对机构内部的系统响应与流程协同提出了近乎苛刻的要求。尤其是在接近持股比例关键节点时,交易执行结果与监测系统之间的同步,已然成为事关交易规则边界的重要变量之一。

值得注意的是,在当前险资普遍提高权益类资产配置比例的趋势下,长城人寿是举牌较为主动的一家机构。公开资料显示,2023年6月至今,其至少对12家上市公司实施举牌操作,频次在寿险公司中处于较高水平。

具体来看,自2023年起,长城人寿陆续增持浙江交科、中原高速、无锡银行、江南水务、城发环境、绿色动力环保、大唐新能源、中国水务、秦港股份、新天绿能等多家上市企业股票。

根据长城人寿披露,截至2025年6月30日,其权益类资产账面余额为283.55亿元。以2025年第一季度末总资产为基准计算,该占比达到18.84%。这一水平显著高于行业均值,说明在行业普遍强调分散配置与控制风险的背景下,长城人寿的策略更为主动。

在投资收益层面,权益配置对公司整体投资表现形成支撑。2024年,长城人寿全年实现投资收益42.62亿元,同比增长106%,创历史新高;2025年前三季度实现投资收益35.02亿元,同比提升24.65%。与此同时,2025年前三季度的投资收益率为4.65%,综合投资收益率为6.07%。在寿险行业中,这一收益水平位于较高位置。

长城人寿的高频举牌行为,是近年来险资权益配置提升趋势中的一个缩影。但与其他险企相较,其举牌动作更集中、更密集,在短时间内覆盖多家上市公司,对内控合规的挑战显然更大。尤其在接近5%持股线附近进行操作,对交易行为、系统监测、风险预警等环节的要求都明显提高。

从数据端来看,长城人寿权益类资产配置比重已高于行业平均水平,在投资收益上也体现出一定成效。但是一旦实际执行无法完全对齐合规规则边界,或不仅可能影响投资计划,还会引发监管层面的关注。对于一家中型险企而言,交易合规与市场表现之间的平衡,从来都不是可以靠“经验主义”解决的问题。

03

投资扩张提升带来新挑战,如何驾驭配置得失?

支撑长城人寿高频举牌行为的,是一条相对清晰的投资主线,重点押注具备长期稳定收费权、现金流清晰的基础设施与公共服务类企业。例如,中原高速、无锡银行、绿色动力环保等标的均属此类,为其带来了可观的账面浮盈。整体上,公司资产配置风格偏向高分红、低估值的防御型路径。

不过,长城人寿权益投资占比的提升也带来新的挑战。一方面,在利率下行、市场波动幅度增大的背景下,权益类资产的估值中枢不具稳定预期,投资回报与风险之间的匹配关系更需动态跟踪;另一方面,权益资产的流动性、行业周期与财务披露透明度不一,对投资团队的信息处理能力与风险响应机制提出更高要求。

从长城人寿当前持仓结构看,其多数权益投资标的具备长期分红与稳定经营属性,配置方向偏重公共事业与能源交通领域,行业波动性相对可控。但未来若继续扩大权益类投资规模,其整体资产组合对权益市场表现的依赖程度将进一步加深。

然而,随着长城人寿权益占比的持续拉升,其投资策略已从市场波动转向资产负债的深层匹配。尤为关键的是,当前披露信息中并未充分反映权益资产可能引发的久期不匹配风险。

值得注意的是,保险资金运用的核心原则在于资产端与负债端的协同,若为追求收益而持续扩大权益仓位,但负债端缺乏足够的中长期稳定资金作为支撑,那么这一旨在增厚利润的资产池,反而可能潜藏扩大负债缺口的隐性风险。

因此,权益比例增长后如何实现与负债结构的稳态支撑,远非简单的配置比例问题,而是决定长城人寿长期投资策略能否稳健延展的关键变量。

长城人寿在权益投资方面的操作频次高、配置比重大,收益表现对其整体业绩贡献较为突出。从历史数据来看,其现有策略在当前阶段已取得可量化成果。但权益市场的外部环境变化频繁,如何在保持收益水平的同时,避免投资波动过度传导至整体经营表现,长城人寿仍需在策略与机制等方面不断调整。

一纸警示,折射险资举牌背后的挑战。长城人寿的警示函本身,所反映出的不只是一次操作瑕疵,更是险企在高频操作下面临的合规考验。在权益投资与风险控制交汇的当口,执行精度、系统响应等一系列操作细节,成为影响长期表现的关键。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论