迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

北京时间11月20日凌晨4:54分,知名科技投资人、Atreides Management首席投资官Gavin Baker在他的社交媒体账号上更新了关于Gemini 3的发布对AI大模型和产业影响的一些思考。

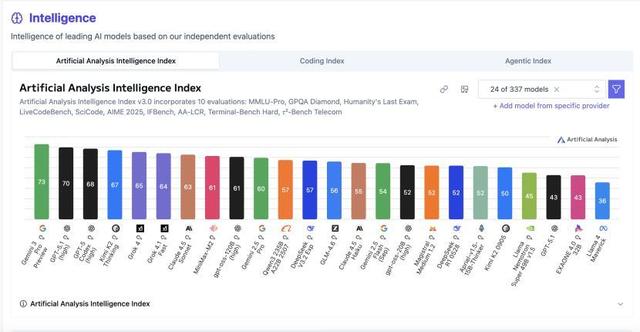

谷歌Gemini 3发布后迅速占领了各大AI评测榜单排名的榜首,并在大多维度上呈“断崖式”领先状态,Gemini 3甚至被众多机构和观察者称之为“当前最好的模型”,谷歌(GOOG.US)股价昨日收盘上涨2.82%,市值3.54万亿美元。

在这篇文章发布不久,英伟达(NVDA.US)也公布了其第三季度财报,财报显示,英伟达Q3营收达到创纪录的570亿美元,高于公司的整个指引区间,并且较分析师预期高3%以上。这份超预期的财报也暂时平息了资本市场关于“AI泡沫”的争论。

尽管Gavin Baker这篇文章在英伟达的财报前发布,但谈及AI泡沫,他认为这种想法“着实奇怪”。

“所有这些迹象表明,我们仍处于AI时代的早期阶段。我理解市场对OpenAI的担忧。万亿美元未落实投资承诺确实令人对当前AI强劲发展的现实产生疑虑。OpenAI首次在模型质量上明显落后于两家竞争对手,同时失去了多数创始团队成员。但互联网行业经历了雅虎、MySpace和美国在线的衰落依然蓬勃发展。OpenAI份额被谷歌或其他公司侵蚀不会实质性影响整体Token需求,而Token需求——作为客户投资回报的函数——才是根本决定因素。”

以下为「明亮公司」编译的文章:

Gemini 3证明预训练的Scaling Laws依然有效。这是自o1发布以来人工智能领域最重要的数据节点。这意味着Blackwell架构模型在2026年第二季度问世时,性能很可能出现显著提升。GPT-5并非Scaling Laws失效的证明——其设计初衷是降低推理成本而非提升性能,实质是通过路由调度的更小模型。请勿以"Gemini 3基于TPU训练故无法类推Blackwell"反驳,预训练的关键始终是协同计算能力(Coherent FLOPs),无论采用Blackwell还是TPU架构。

前沿模型(Frontier Models)动态

推理能力革命性改善了前沿模型的经济效益与商业模式。它激活了"用户生成数据-反馈优化产品-吸引更多用户"的飞轮效应,这正是所有顶级互联网商业模式的基础。在仅依赖预训练Scaling Laws的非推理时代,这种机制并不存在。随着推理能力发展,行业准入壁垒正日益增高。前沿模型产业日益呈现四强寡头格局。Gemini、OpenAI、Anthropic和xAI均拥有比公开版本先进得多的检查点模型,正用于下一代模型训练。这种代差使得追赶极为困难。Meta尚存一线生机,因为中国开源模型仅落后9个月,但机会窗口已然不大。

Blackwell影响

Blackwell很可能大幅拉开美国前沿模型与中国开源模型的差距。相比一年前与Hopper架构的性能差距,中国国产半导体与Blackwell的代差更为显著。这将进一步抬高前沿模型的准入壁垒,新入局者不得不依赖日益落后的中国开源模型进行追赶。中国也许将深刻懊悔未能把握特朗普政府愿意出售"B30"芯片的契机。Blackwell将改变中美技术博弈的杠杆平衡,特别是随着美国国防部大力推动的稀土本土开采冶炼计划在未来两年显现成效。当前冶炼技术解决方案的价值被低估,其中部分技术很可能取得成功。回顾过去18个月(即自2024年GTC大会发布Blackwell以来),需认识到首款变体B200不仅延期交付,初期使用体验也极为复杂。多个变体方案被取消,需要更换光罩,NVL72机架的调试更是一项艰巨工程——这无疑是科技史上规模最大、最复杂的产品过渡。设想新款iPhone需要用户将110伏电压改为220伏,安装多个特斯拉电力墙、备用天然气发电机以及全屋加湿系统,这就是数据中心部署NVL72的复杂程度。目前正在扩产的B300堪称英伟达史上最佳数据中心GPU,机架部署正在加速。英伟达能在此过渡期保持增长,印证了市场对B300的迫切期待。基于Gemini3的表现,B300训练的模型必将非凡。

Tokenomics(代币经济学)

在我科技投资生涯中,AI是首次出现成本决定论的时代。苹果成为万亿美元企业并非因手机生产成本最低,英伟达也非AI加速器的低成本制造商。但成为Token的低成本生产者将形成巨大优势。当前Token成本最低的是谷歌,其次是xAI。谷歌Gemini 3和xAI的Grok 4.1正展现出碾压竞争对手的基础设施优势。关键并非GPU或TPU数量,而是集群架构中协同运行的GPU数量及跨集群通信成本。Gemini 3与Grok 4.1显然是当前最佳模型,OpenAI尽管推出5.1却无力回应——这是OpenAI首次跌落至第三名。

电力短缺=周期更平稳持久

CoreWeave季度表现表明,即使拥有供电合约优势,及时部署电力基础设施仍面临困难。电力相关短缺未来可能加剧并影响更多厂商。我认为这实则具有积极意义——电力短缺是天然的AI建设调节器,降低过度建设风险,应能延长周期持续时间并平滑波动曲线。电力短缺对Blackwell或是利好。当瓦特成为瓶颈时,每瓦特Token产量将主导决策(因Token直接等于收入)。在电力约束环境下,GPU与ASIC的价差重要性将下降。这一事实加上谷歌对外销售TPU,很可能导致其他ASIC项目集体搁浅。即使ASIC能将10亿瓦特数据中心的建设成本从500亿降至400亿美元,其投资回报率仍会降低——因为该数据中心产生的Token收入将显著减少。净效应是:电力短缺提升具有最佳能效比的半导体及系统的定价权。

光互联技术

光互联允许将工作负载转移至电力充足且廉价的区域。随着限电成为应对电价上涨政治压力的手段,这项技术愈发重要。多园区训练需要巨额光互联投入,但仍远低于计算本身支出,使其成为经济可行的替代方案。具有讽刺意味的是,光互联也是解决中国GPU短缺与电力过剩的方案:将铜互联升级为光互联可抵消加速器计算能力不足,代价是功耗激增。互联网时代"尽量交换,必要路由"的原则,在数据中心演变为"尽量用铜缆,必要光缆",而"必要"时刻正不可阻挡地逼近整个数据中心行业。

GPU残值管理

Blackwell广泛上市后Hopper租赁价格反而上涨,表明GPU残值评估周期可能需要延长至6年以上。即使A100至今仍产生极高的可变现金毛利。若趋势持续,GPU融资成本有望再降100-200个基点。附带说明:鉴于数据中心的物理现实,GPU仅1-2年使用周期的假设根本不成立。

AI投资回报率

截至第三季度,超大规模企业的投入资本回报率(RoIC)仍高于其加大GPU资本支出前的水平。这是量化"AI投资回报"最准确的方法——它同时捕捉到了谷歌和Meta将推荐广告系统从CPU迁移至GPU带来的巨大收益提升。未来两个季度可能出现"RoIC空窗期",因为Blackwell资本支出急剧增加,而这类训练投入在初期必然没有直接回报。显然,AI的投资回报只能通过推理实现。风险投资公司全面转向云计算五年后,标普500企业才开始大规模迁移。AI的普及速度可能更快。值得注意的是,第三季度首次出现多家标普500企业披露影响财务数据的AI生产力具体案例。这些大企业初现的生产力提升,与风投机构在其投资组合中观察到的现象一致:自从每家风投支持企业拥抱AI后,人均收入呈垂直增长趋势。

结论

所有这些迹象表明,我们仍处于AI时代的早期阶段。我理解市场对OpenAI的担忧。万亿美元未落实投资承诺确实令人对当前AI强劲发展的现实产生疑虑。OpenAI首次在模型质量上明显落后于两家竞争对手,同时失去了多数创始团队成员。但互联网行业经历了雅虎、MySpace和美国在线的衰落依然蓬勃发展。OpenAI份额被谷歌或其他公司侵蚀不会实质性影响整体Token需求,而Token需求(作为客户投资回报的函数)才是根本决定因素。

Token分配份额会影响谷歌、OpenAI、xAI和Anthropic的相对市值,但整体Token需求将驱动所有供应商的发展。AI与历史市场表现(如2000年)的比较确实引人深思。当量子计算与核能明显处于零基本面支撑的泡沫时,将AI视为潜在泡沫着实奇怪。

更应关注AI的真实风险是:ASI(超级人工智能)不可知的经济价值(与较易建模的AGI不同),以及若ASI缺乏经济价值时推理向边缘端转移的风险。今夜只是我认为将持续十年的AI稳健进步中的一个数据节点。

激动人心的时代!

作者:MD

出品:明亮公司

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论