迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

9月15日,消息称英伟达将被展开进一步调查。这背后,远不止是法律合规的问题,更像是中国在高端科技赛道上打出的一张关键牌。就像下棋,这一步看似落在“执法”格子上,实则牵动的是整个半导体产业的全局。

产业重塑:国产替代的“加速器”

这为中国AI芯片企业打开了宝贵的“时间窗口”。国内云厂商、大型AI公司和科研机构将更有动力,加速从英伟达生态向国产算力平台迁移。

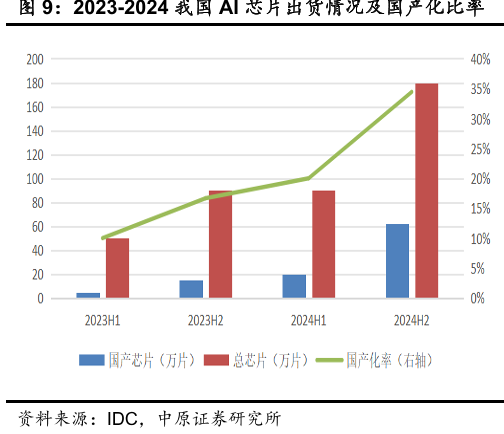

我国对AI芯片的旺盛需求,正在为这种转型提供坚实支撑。根据IDC数据,2024年下半年,我国AI芯片国产化比率已从上半年的20%显著提升至34%,上升趋势十分明显。这意味着,越来越多的企业已从“观望”转向“试用”,从“试用”走向“规模化部署”。政策推动、安全需求与技术进步三重因素叠加,正让国产算力生态迎来从“能用”到“好用”的关键跃迁期。

当然,转型并非一蹴而就。短期内,国产芯片在软件兼容性、开发工具链完善度以及系统级性能优化等方面仍面临挑战,生态建设仍是短板。但正因如此,这一轮迁移压力反而会形成强大倒逼机制——推动国产厂商不再只盯着硬件参数,而是真正沉下心来打磨编译器、加速库、AI框架适配等“软实力”,加速构建自主可控、好用易用的完整生态。

设备是“卖铲人”:只要开工,就必须买铲

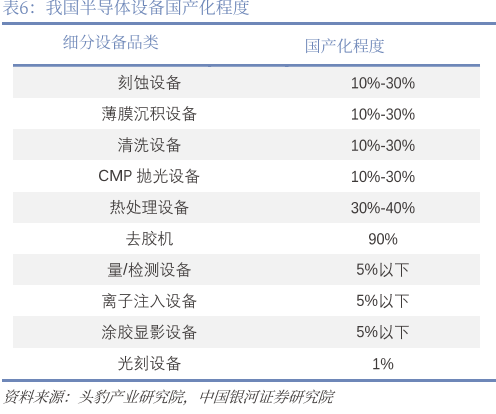

更深远的影响在于产业链联动。国产芯片的量产依赖先进制造。在“去美化”趋势下,它们将更坚定地采用国产设备商的产品。此次事件将进一步强化这一趋势,推动国产半导体设备在刻蚀、薄膜、清洗等关键环节的渗透率提升。

从产业逻辑上来看,在国产替代的大潮中,半导体设备是最硬核、最不可绕开的一环。业内常把设备厂商称为“卖铲人”——无论谁在“挖金矿”(生产芯片),只要开工,就必须先买“铲子”(设备)。这一特性,决定了设备行业具备极强的刚性需求和先导属性。

中国要实现芯片自主,无论是成熟制程扩产,还是先进封装、存储升级,第一步都必须建厂、扩产线。而建厂的核心,就是采购光刻机、刻蚀机、薄膜、清洗、量测等关键设备。这意味着:只要国家决心推进芯片国产化,无论设计公司是否盈利、制造厂是否满产,设备采购都是不可跳过的前置环节。

更关键的是,设备行业具有高壁垒、长周期、强粘性特点。一旦设备通过验证进入产线,客户不会轻易更换,形成稳定订单和持续收入。

投资机遇:从情绪驱动到价值挖掘

对资本市场而言,这一事件显著提升了国产半导体板块的景气预期。AI芯片设计公司(寒武纪、海光信息)、国产算力服务器厂商(浪潮信息、工业富联)以及上游设备(中微公司、拓荆科技)、材料(沪硅产业、安集科技)和先进封装(长电科技、通富微电)企业,均有望迎来情绪与基本面的共振。(以上个股仅作为举例,不作为推荐)

同时,短期波动不可忽视。英伟达调查可能导致其对中国客户供货节奏变化,依赖其芯片的服务器代工企业订单或受影响。但从中长期看,这种不确定性反而会加速客户向国产方案切换。

可以说,投资逻辑正在发生深刻变化。过去几年,国产替代多由政策预期和海外环境驱动,呈现“主题炒作”特征。随着国产替代的深化进行,市场将更加理性,聚焦于真实订单、客户导入和营收增长。投资者需甄别:哪些企业已实现大规模商用?哪些设备进入头部晶圆厂并形成稳定收入?软件生态是否取得实质性突破?纯概念股的风险正在加大。

因此,对于投资者而言筛选个股的成本是较大的,ETF工具却能大大降低这一门槛。例如,科创半导体ETF(588170)兼具20cm和国产替代双重特点,可以说在本身过硬的产业逻辑上,又添加了较高的弹性设置。标的指数聚焦在半导体设备(60%)和半导体材料(24%)这两个国产替代率最低的关键环节,同时亦是大基金布局的重要方向。

芯片ETF(159995)布局了芯片设计、半导体设备、电子元器件等全产业链环节,标的指数囊括全产业链30个龙头,可以说芯片产业链任一突破都不会错过。

二者都是同指数场内规模最大的产品,流动性充裕,可以在上升行情中助力投资者博个超额。

规模数据来源:上交所,Wind。截至2025年9月15日,科创半导体ETF规模为6.30亿元。全市场同指数规模第一指全市场跟踪上证科创板半导体材料设备指数且上市交易的ETF产品中对应数据位列第一。

芯片ETF规模为248.84亿元。全市场同指数规模第一指全市场跟踪国证半导体芯片指数且上市交易的ETF产品中对应数据位列第一。

科创板特别风险提示:本基金的基金资产可投资于科创板,会面临因投资标的、市场制度

以及交易规则等差异带来的特有风险,包括但不限于如下特殊风险:流动性风险、退市风

险、股价波动风险。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论