迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

调味品行业作为食品工业的重要分支,近年来受益于消费者对美食品质和健康饮食的追求,呈现出多样化和高端化的发展趋势。新型调味品,如低钠盐、天然香料、功能性调料等,逐渐受到市场欢迎。然而,原材料价格波动、食品安全监管严格以及品牌竞争激烈是调味品企业面临的挑战。

2025年下半程股市征战启幕,有卖方机构对食品饮料板块发表预判,虽然在该板块的调味品行业中,大部分企业收入端承压,但马太效应明显,强者恒强,龙头业绩更优。

例如酱油龙头海天味业和食醋龙头恒顺醋业,主营业务表现平稳,市场份额提升。而且两者的原材料成本下降,加之分红和企业内部改革成效释放,种种因素叠加,成为支撑调味品赛道龙头估值的重要指标。

需要强调的是,海天味业上月成功登陆港交所。公开数据显示,海天味业公开发售部分吸引了超39万人认购。可供参考的是,仅富途平台融资认购倍数就近700倍,融资申购额超4000亿港元,认购人数突破10万人,创今年港股IPO(首次公开募股)认购人数新高,热度超宁德时代和恒瑞医药。

餐饮复苏“按部就班”

调味品龙头表现平稳

某种程度上,餐饮市场冷暖是调味品市场的“晴雨表”。回头看今年上半年的餐饮市场,其大体处于“弱复苏”的状态。国家统计局数据显示,2025年5月社零餐饮收入4578亿元,同比增长5.9%,环比增长提速。1—5月份,社零餐饮收入22773亿元,同比增长5.0%。

对于该赛道,招商证券食品饮料中期策略报告指出,微观层面看,餐饮行业竞争加剧。而美团数据显示,2023年后新开商户占比超过64%,更替周期显著缩短,价格战不断,导致餐饮企业盈利压力增加。作为调味品的重要基本盘,餐饮企业经营压力也向上传导至调味品企业。同时通过两个季度,即2024年四季度和2025年一季度合并看,传统调味品板块大部分企业收入端承压。

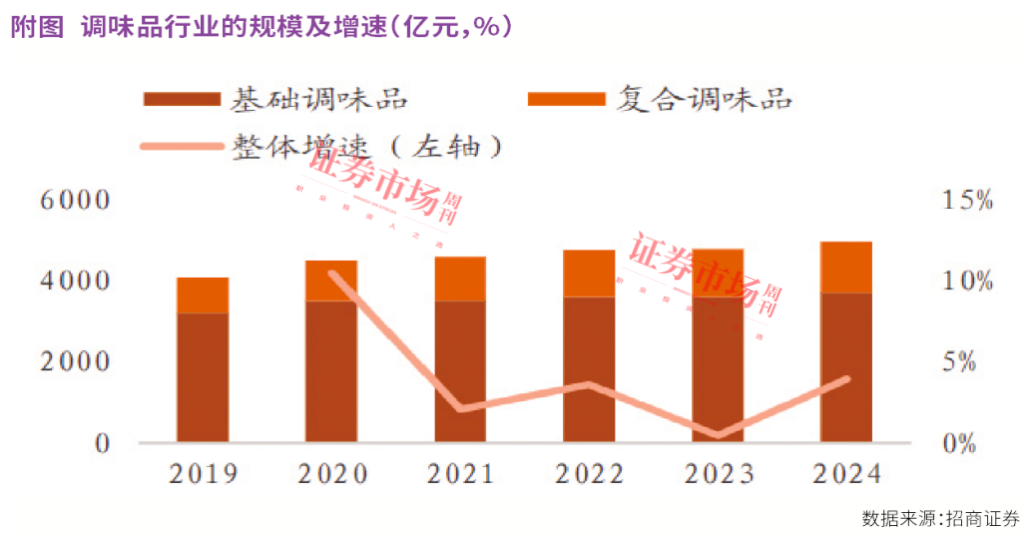

招商证券表示,2019年—2024年行业整体复合增速4.1%,其中基础调味品复合增速2.9%,复合调味料复合增速8.1%。短期看二季度餐饮需求仍有压力,同时也属于调味品相对淡季,企业以调整为主,二季度业绩预计有所改善,但整体比预期增长速度略慢。

对比分析上述的两只赛道龙头股,其中海天味业仍实现接近双位数增长,业绩更加坚挺;恒顺醋业整体收入增速较快,主营业务表现平稳。

具体说来,海天味业在2024年第四季度实现营业总收入65.02亿元,同比增长10.03%,环比增长4.14%;归母净利润15.29亿元,同比增长17.82%,环比增长12.29%;扣非净利润17.29亿元,同比增长39.18%,环比增长34.16%。2025年一季度,海天味业实现营业收入83.15亿元,同比增长8.08%;归属于上市公司股东的净利润22.02亿元,同比增长14.77%;扣除非经常性损益后的净利润21.47亿元,同比增长15.42%。每股收益为0.4元,较去年同期的0.35元提升14.29%。

对比来看,恒顺醋业在2024年第四季度实现营业总收入6.65亿元,同比增长41.87%,环比增长26.20%;归母净利润720.28万元,同比增长114.03%,环比下降72.77%;扣非净利润780.66万元,同比增长114.17%,环比下降67.72%。恒顺醋业在2025年第一季度实现营业总收入6.26亿元,同比增长35.97%,环比下降5.83%;归母净利润5651.91万元,同比增长2.36%,环比增长684.68%;扣非净利润4817.36万元,同比增长6.08%,环比增长517.09%。

整体来看,调味品行业进入存量竞争阶段,行业层面以“量增价减”为主,龙头海天味业表现稳健,恒顺醋业经历波动后逐步修复。

经营成本下行、分红率上行

行业估值低于往期中枢

2025年调味品行业还有一个基本面的利好支撑——成本下行,成本红利全年可期。招商证券表示,2024年白砂糖、大豆等调味品原材料全年价格下行,且趋势延续至2025年一季度,调味品普遍享受成本红利。

而受益于成本下行,调味品行业主要公司毛利率均有所改善。包材中玻璃价格下行,瓦楞纸相对平稳,企业普遍提前1-2个季度锁定原材料价格。从年中时点来看,板块成本红利有望延续至年底,全年毛利率改善可期。

此外,食品饮料板块的估值降至阶段低位。中原证券表示,估值中枢下沉是对业绩增长变化的提前适应和调整。由于基本消费品市场的增长正在放缓,食品饮料板块的估值中枢将会寻找新的合理位置,该位置应低于过往时期形成的中枢。

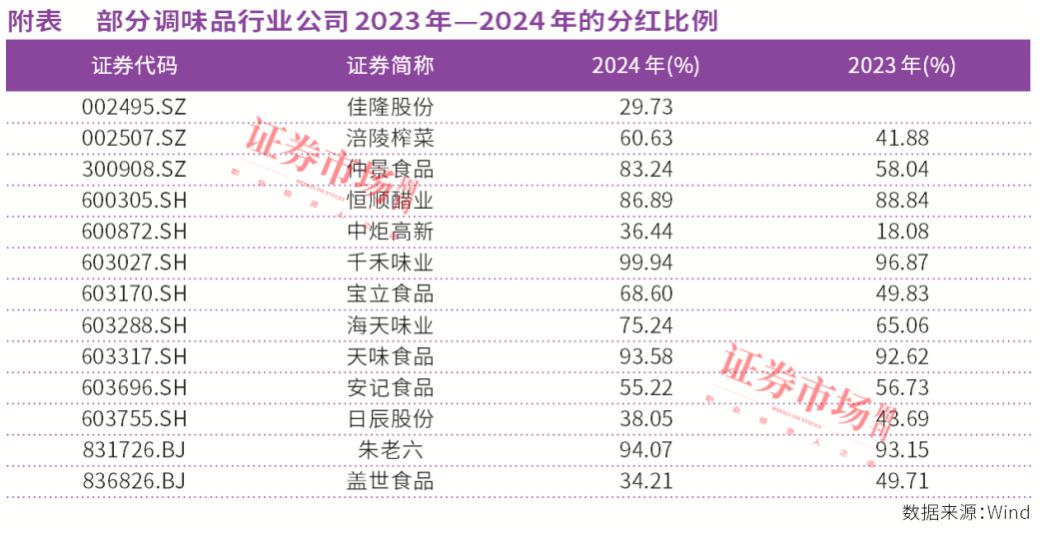

另外,在监管层的大力推动下,企业对股东回报重视度提升,近年来纷纷提升分红率,未来股息率将会是对估值支撑的重要指标。例如,恒顺醋业、千禾味业2023年至2024年的分红比例都超过80%。

企业清理包袱

恒顺醋业改革初见成效

在面对行业周期挑战时,多家传统调味品企业主动清理包袱,中炬高新、恒顺醋业、千禾味业等公司纷纷推进改革,并且它们的改革举措已经初见成效。

例如,在恒顺醋业2024年年报中,公司表示,在报告期内,一是深化改革取得突破,公司贯彻落实关于清理“两非两资”,对子企业重新梳理排定“一企一策”,对非主营业务范围内的子公司进行清退,对连续三年亏损的子公司予以关停,为公司进一步整合优化资源奠定坚实基础。二是降本增效再创佳绩,公司充分发挥集采效能,原辅包材节降成本成果显著;生产管理长效管控,综合能耗同比下降。持续推进降本增效,将为公司提高盈利能力提供有效支撑。

对此,华鑫证券点评表示,恒顺醋业降本增效成果显著,盈利能力持续优化,这从公司2024年年报数据和2025年一季报数据中可见一斑。

同时,主品修复性增长,深化改革提升核心竞争力。2024年公司“醋、酒、酱”系列产品营收分别同比-2%、+0.5%、-8%至12.66亿元、3.29亿元、1.80亿元。

华鑫证券表示,醋、酱系列营收承压,主要系公司清理产品线所致,2025年一季度,公司醋、酒、酱系列产品营收分别同增19%、9%、35%至3.65亿元、0.84亿元、0.44亿元,主要系2024年一季度低基数下,产品实现恢复性增长,后续公司持续围绕“醋、酒、酱”产品战略,打造“一业多品”产业格局,随着前期降本增效系列改革落地,盈利端将持续改善。

恒顺醋业也在持续优化经销商质量,优化单商质量,带动经销渠道基本盘稳步增长。2025年一季度经销、直销营收分别同比增长40%、64%至5.84亿元、0.27亿元,全渠道均衡修复。

华鑫证券表示,恒顺醋业将持续深化“线下+线上”全渠道协同发展战略,在巩固传统分销优势的同时,积极布局社交电商、社区团购等新业态,实现消费“线上+线下”全渠道协同场景全域覆盖,推动销售规模与效率双提升。

Wind投资评级显示,近3个月有十家机构对恒顺醋业进行了评级。

(本文刊于07月05日出版的《证券市场周刊》。文中提及个股仅做举例分析,不作投资建议。)

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论