迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

中药行业的2025年上半年在业绩承压中度过,但下半年曙光初现——OTC渠道的韧性对抗院内市场的疲软,政策红利持续释放,创新转型悄然加速。在医药生物中的创新药已经成为焦点的当下,相对低调多时的中药赛道也在孕育沉默中的爆发。

随着中药材成本压力缓解、库存逐步正常化,叠加中成药集采规则优化与基药目录调整预期,这一板块有望迎来环比修复。然而,投资者亟须直面关键问题:下半年业绩改善是短期反弹还是长期拐点?在OTC与院内的双轨复苏中,如何捕捉创新转型带来的非线性增长?政策支持下的中药创新药布局,能否复制生物药的成功路径?

本文将结合财务数据、政策趋势与产业案例,解析中药板块的下半年机遇与风险,为投资者提供前瞻策略参考。

上半年业绩承压

OTC和院内呈现不同趋势

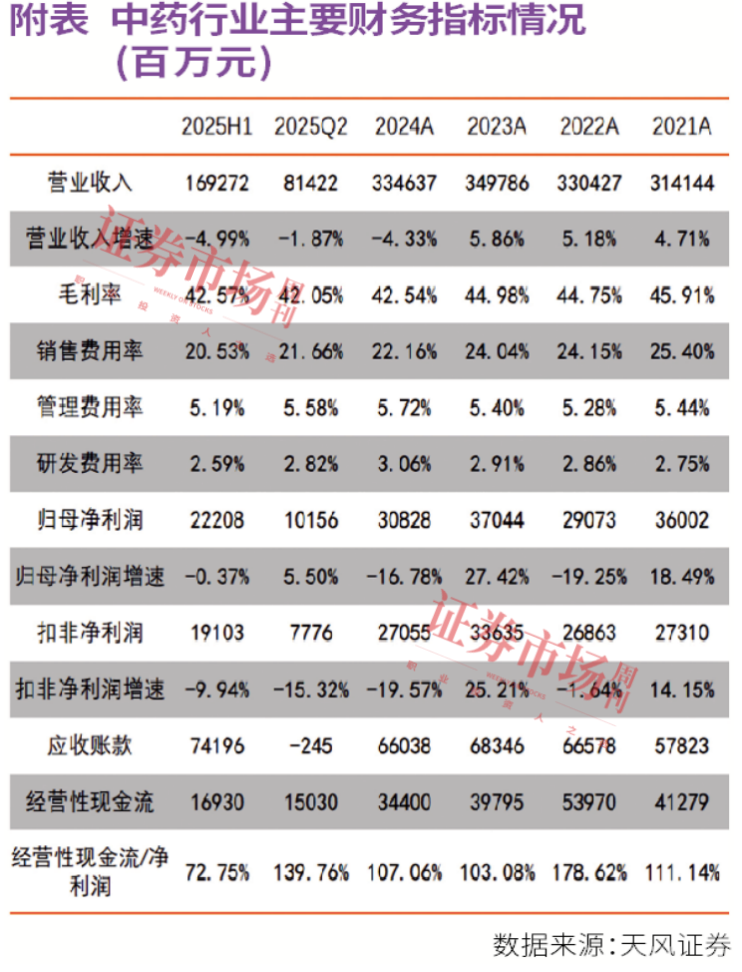

中药板块2025年上半年整体营业收入同比-5%;归母净利润同比-0.4%;扣非归母净利润同比-10%。2025年第二季度,该板块整体营业收入同比-1.9%;归母净利润同比+5.5%;扣非归母净利润同比-15.3%。受到感冒类、滋补类品种需求疲软以及渠道高库存影响,2025年第二季度该板块基本面延续承压。拆分院内和院外渠道,院外收入表现相对好于院内,即中药部分品类受到集采影响仍较大。

具体而言,院外OTC上半年营业收入、归母净利润、扣非归母净利润同比增速分别为-2.3%、+0.1%、-9.4%,而院内中药的增速分别为-13.6%、-1.7%、-11.4%。(详见附表)

具体到细分品类上,高值滋补类药品承压、感冒需求表现较差,而表现较好的主要是个别品类院内放量。具体来看:1)滋补类产品需求有一定的承压,成本端受到了上游成本高位的影响,收入端受到需要疲软影响;2)感冒需求表现较差,对应相关公司业绩压力增大;3)个别院内中药保持高景气,主要是自身品种的国谈或者集采放量逻辑。

下半年板块业绩有望逐季改善

明年国央企中药公司或迎经营红利

研判下半年整体表现,中药赛道板块层面或将迎来基本面的环比修复,主要得益于去年同期的低基数、渠道库存的正常化以及集采影响逐步减弱。

一方面,院外OTC品种关注基本面底部反转的信号:1)受益于需求基数和渠道库存的正常化,该板块存在低位低预期下基本面底部反转的基础,前瞻关注药店零售渠道终端销售的进展;2)中药材成本压力缓解,毛利率将迎来一定修复,而牛黄类产品可关注进口牛黄政策;3)随着消费预期的好转,也可关注部分顺周期品种的提价可能。

另一方面,院内品种积极寻找政策层面边际变化:1)中成药集采环境相对温和、院内集采影响有望逐步减弱;2)基药目录调整仍是板块非常大的上行期权,一旦落地有望确定性提升行业景气度;3)医保谈判纳入新品种以及常规目录的用药解限,有望带来相关品种的放量。

而再往后看,我们认为药品统一采购规则优化是普遍性的,也是中药板块业绩好转的重要前提。2022年国家医保局要求湖北医保局牵头全国中成药统一采购,中成药统一采购从联盟和省级进入到国采阶段。2024年湖北牵头第一次扩围接续,标志着中成药统一采购进入到成熟阶段,规则也变得更为成熟和稳健。过往绝大部分老产品在省级、联盟和国采中价格受到一定束缚,而今年随着统一采购风向趋稳,未来老产品的销售预期逐渐清晰,中成药板块有望逐渐走出老周期,迈入新阶段。

展望2026年,我们期待国企改革及资产重组为国央企中药公司释放经营红利:1)华润系公司的收购重组完成后,有望释放协同效能;2)国央企股权激励,有望加快释放经营红利;3)部分公司完成管理层换届后,有望调整经营策略、业绩重回正轨。

而更长期的维度,老龄化和新型城镇化有望带来中成药的新需求。2024年中国60岁及以上人口为3.10亿人,占总人口的22.0%,较2023年提升0.9%,中国老龄化持续深入。社保和房地产政策的转变,逐步推动更多城市就业者转变为城市居民。银发青年、银发中年群体不断扩大。城市生活压力增大,“脆皮中年”群体也不断扩大。

举例来看,在中成药头部企业中,某公司深耕三七产业链、另一家公司则拓展“壮本”品牌,都在为下一轮需求扩张储备产品和品牌。

持续自上而下支持发展

奠定政策环境较为宽松的大背景

自2015年以来,国家自上而下对中医药产业的监管政策逐步改变,从最初的规范为主逐步转向规范与发展并重,并积极推动中医药的现代化和国际化。

今年以来资本市场对化药创新药和生物药创新药给予了强烈的估值重塑,反映的是过去十年创新的发展取得卓越成果,BD出海和资本市场都取得较好表现。市场一致认可,真正的重塑来自2015年药监的改革,药监局通过明确审评审批标准、加快审评审批速度,给化药创新药和生物药创新药打造了快速发展的制度环境。同时也应该注意到,2015年开始的药监改革也给中药创新药带来了类似的改变。

顶层文件方面,2019年《关于促进中医药传承创新发展的意见》、2021年《关于加快中医药特色发展的若干政策措施》、2022年《“十四五”中医药发展规划》、2023年《中医药振兴发展重大工程实施方案》,以及今年发布的《关于提升中药质量促进中医药产业高质量发展的意见》;政策层级高,延续顶层设计上对中医药产业高质量发展的强力支持,加快推进中医药现代化、产业化。通过一系列顶层政策文件的发布和实施,奠定政策环境较为宽松的大背景,为中医药产业的持续健康发展提供了坚实的政策基础和强大的发展动力。这些政策在推动产业发展、技术创新等方面取得了显著成效。

产业政策方面,2020年药监局发布《中药注册分类及申报资料要求》,明确了中成药的新老划代。2021年12款中药创新药获批上市,其中3款是中药3类经典名方产品,标志着中药创新药新时代的到来。2023年某中药公司的同名同方产品百令胶囊获批上市,是第一个上市中药4类产品。随着产业政策对中药创新的鼓励支持,中成药新产品放量值得期待。

关注中药企业在创新药上相关布局

有望迎来非线性增长潜力

近年来,中药企业在积极推进中药新质生产力的同时,积极抓住西药的创新机遇。不少的中药企业通过资产收购或BD的形式填补了创新药管线的布局,多家企业均拥有参股或控股的创新药子公司,且多数管线为临床早期的优秀分子。

经营层面,这样的转型能够借助主业良好的现金流,整体管线推进速度有较快提升,部分产品也已经开始有数据读出。估值层面,得益于主业稳定的现金流、中药创新公司普遍有明确的估值底,相对biotech更具备安全边际,向上也具备弹性。

放眼中药板块阵营中,有公司持续布局生物药和化药,也有公司布局小核酸药物,还有公司同时布局生物药和化药,此外还存在赛道内公司旗下的干细胞管线研发稳步推进等等。与此同时,也不乏中药上市公司通过投资参与创新药产业发展。

而由于院外中成药企业掌握渠道优势和品牌运营能力,传统中药企业积极拥抱GLP-1减肥药的机会。GLP-1减肥药主要销售渠道在院外,部分龙头中药公司积极引入GLP-1药物,再例如板块内某老牌公司积极与另一创新药上市公司合作,利用渠道和品牌运营能力尝试从中药OTC产品转向西药OTC产品。

如果复盘今年以来中药板块内部的表现,可以看到中药转型创新的方向有明显的超额收益。而传统中药企业表现较弱,这类企业优势在于现金流较好、分红意愿较强但研发投入欠缺,叠加当前消费环境平淡,整体基本面承压,短期股价表现较为疲弱。

(本文已刊发于9月13日出版的《证券市场周刊》。作者系鹏华基金指数与量化投资部副总监、基金经理。文中个股仅为举例分析,不作买卖推荐。)

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论