迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

5月11日下午,在茅指数中被称为“牙茅”的通策医疗在上证路演中心召开了2025年年度和2026年一季度业绩暨现金分红说明会。

财报显示,2025年公司实现营业收入29.13亿元,同比增长1.37%;归母净利润5.02亿元,同比增长0.19%;扣非归母净利润4.96亿元,同比下滑0.04%。2026年一季度实现总营收7.55亿元,同比增长1.43%。成本端营业成本4.24亿元,同比增长2.04%,费用等成本1.05亿元,同比增长3.23%。营业总收入扣除营业成本和各项费用后,归母净利润1.87亿元,同比增长1.66%。

而近期该公司受到外界的广泛关注,原因之一还在于通策医疗已公告拟以6亿元自有资金收购大股东吕建明控制下的四家眼视光公司100%股权,其中核心标的即为杭州存济眼镜有限公司。那么,牙科龙头是否能在眼镜赛道上同样迎来高光时刻呢?

在本次业绩说明会上,公司在回答以财务数据为主的基本面问题时,也着重回应了这一热点话题,并回答了本刊的提问。

以下为业绩说明会的问答内容:

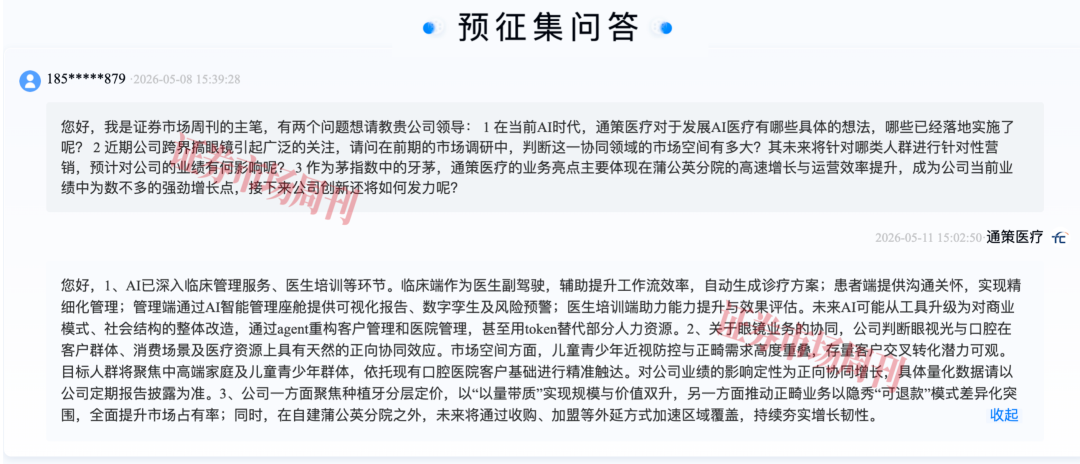

《证券市场周刊》:1 在当前AI时代,通策医疗对于发展AI医疗有哪些具体的想法,哪些已经落地实施了呢? 2 近期公司跨界搞眼镜引起广泛的关注,请问在前期的市场调研中,判断这一协同领域的市场空间有多大?其未来将针对哪类人群进行针对性营销,预计对公司的业绩有何影响呢? 3 作为茅指数中的牙茅,通策医疗的业务亮点主要体现在蒲公英分院的高速增长与运营效率提升,成为公司当前业绩中为数不多的强劲增长点,接下来公司创新还将如何发力呢?

对于《证券市场周刊》的三个问题,通策医疗的回答如下:

1、AI已深入临床管理服务、医生培训等环节。临床端作为医生副驾驶,辅助提升工作流效率,自动生成诊疗方案;患者端提供沟通关怀,实现精细化管理;管理端通过AI智能管理座舱提供可视化报告、数字孪生及风险预警;医生培训端助力能力提升与效果评估。未来AI可能从工具升级为对商业模式、社会结构的整体改造,通过Agent重构客户管理和医院管理,甚至用Token替代部分人力资源。

2、关于眼镜业务的协同,公司判断眼视光与口腔在客户群体、消费场景及医疗资源上具有天然的正向协同效应。市场空间方面,儿童青少年近视防控与正畸需求高度重叠,存量客户交叉转化潜力可观。目标人群将聚焦中高端家庭及儿童青少年群体,依托现有口腔医院客户基础进行精准触达。对公司业绩的影响定性为正向协同增长,具体量化数据请以公司定期报告披露为准。

3、公司一方面聚焦种植牙分层定价,以“以量带质”实现规模与价值双升,另一方面推动正畸业务以隐秀“可退款”模式差异化突围,全面提升市场占有率;同时,在自建蒲公英分院之外,未来将通过收购、加盟等外延方式加速区域覆盖,持续夯实增长韧性。

附图:通策医疗相关问题答复

资料来源:业绩说明会

投资者:公司准备收购大股东旗下的杭州存济眼镜,在对存济眼镜业绩增长预测中预计角膜塑形镜业务未来几年持续增长,并且2026年、2027年增速都在10%以上,但现在京沪龙头眼科医院都在执行OK镜半价政策,各地眼科终端的角膜塑形镜业务都明显承压,角膜塑形镜相关上市公司的业绩也都处于下滑趋势中,请问公司为什么预测存济眼镜的角膜塑形镜业务仍能继续10%以上的增长?并给予较大的估值溢价?

通策医疗:您好,角膜塑形镜可通过对角膜可逆性塑形有效矫正近视,近年来行业内基于离焦镜产品的效果逐渐得到临床验证,且价格优势明显,对原角膜镜用户群产生部分替代效应,导致部分角膜镜用户群体转变为离焦镜;同时离焦镜更低的价格吸引了更多潜在客户群,整体近视矫正需求进一步提升。基于上述原因,公司近两年整体收入规模变化不大,呈现离焦镜销量大幅提升、角膜镜销量下降,但整体销量持续提升的趋势。杭州存济眼镜依托于广济眼科医院发展,近年来各类眼镜销量持续攀升。对离焦镜收入,预测期在历史年度销量的基础上,结合行业增长情况考虑一定增长率预测,对于角膜镜收入,基于行业内产品结构基本稳定的情况,未来参考历史年度收入规模预测。

投资者:公司今年的蒲公英单牙齿产出预计从70万提升至100万,这个需要从哪几个角度来实现?谢谢!

通策医疗:您好,1、医疗资源拓展:通过“大部制”实现医生全省垂直调配,One-ID系统动态扩大医疗资源;2、扩大客户对象:网格化营销深耕社区与企业客户,会员体系与分层定价转化终身客户,持续扩大基数。医疗资源决定上限,客户规模决定下限。两端同步发力,支撑单椅产出稳定增长。

投资者:贵公司未来盈利增长的主要驱动因素有哪些?

通策医疗:您好,公司未来盈利增长的主要驱动因素可归纳为以下四点:1、人效与坪效双提升:通过“大部制”释放管理效能、OD制度划小经营单元,驱动医生收入增长与椅均产出提升;2、下沉市场与网格化运营:蒲公英分院“百家百亿”战略协同网格化营销,深耕社区与企业客户,构建低成本、高黏性的自有流量护城河;3、分层定价与成本优化:种植牙业务“以价换量、以量带质”;4、数字化底座驱动智能运营:One-ID打通全流程,AI辅助分诊与自动结算减少人为损耗,降低管理成本。

投资者:公司2025年营收情况如何?

通策医疗:您好,2025年,公司实现营业收入29.13亿元,同比增长1.37%;归属于上市公司股东的净利润5.02亿元,同比增长0.19%;年门诊量达到357.36万人次,同比增长1.14%。主要经营指标基本完成年度目标,持续巩固国内口腔医疗服务龙头地位。

投资者:年初定的30%目标还有没有希望,为什么定那么激进的目标,是不是拍脑袋、无任何支撑的证据就瞎说的?

通策医疗:您好。2026年公司管理层的经营方针为:通策医疗今年通过网格化网点布局,扩大下沉市场,做大客户基数,提高医患之间的匹配效率,提升存量资产运营效率,以此增加公司在全口腔市场占有率,实现业绩目标。具体经营数据请以公司正式披露为准。

(文中提及个股仅为举例分析,不作投资建议。)

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论