迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

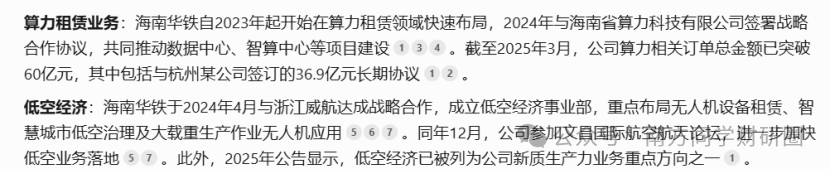

3月5日,海南华铁直线封板涨停,今年以来股价翻了1倍,在海南国资入主后,一举斩获累计60亿的算力大单,一跃成为成为算力租赁行业的头部玩家。

海南华铁看点十足,总部坐落于当下AI科技与算力热潮的核心之地——杭州,身上还叠加了算力租赁、低空经济、海南国资等多重buff。起初,我本以为是概念炒作股,深入探究后发现,海南华铁的逻辑和质地尚可。

复盘其业务发展轨迹,也是能清晰看到它从传统基建成功向新基建转型。

2015年海南华铁在主板上市,2016-2018年间,公司曾尝试探索与主业关联度较低的服务器租赁、云计算等业务,导致净利润波动较大;2019年,公司回归聚焦设备租赁主业,重点发力高空作业平台租赁业务,实现经营反转,5年时间,收入及利润翻了4倍左右。

转折发生在2024年7月,海南国资斥资约20亿,获得公司13.96%的股份(转让价为7.258元/股),公司实控人从个人转变为海南国资。这一关键转变,不仅给公司带来了资金、政策支持,更是助力战略转型,布局算力租赁、低空经济等新赛道。

目前,公司营收76%都是传统基建业务贡献,主要包括高空作业平台租赁、建筑支护设备租赁两大板块,算力租赁和低空经济是公司的第二增长曲线,其中算力租赁发展迅猛。

对于公司的传统基建设备租赁业务而言,存在诸多亮点“竞争格局良好,经营稳健、盈利指标优秀”。

竞争格局方面,高空作业平台市场高度集中,海南华铁的市占率仅次于行业龙头宏信建发。2023年,二者的保有量市占率合计高达57%。公司自2019年聚焦高空作业平台租赁业务后,短短5年时间,就将市占率从14%提升至22%,如今已稳居全球第四、亚洲第二。

经营业绩上,自2019年聚焦高空作业平台租赁业务后,2019-2023年公司营收的年复合增长率(CAGR)达40%,归母净利润CAGR达31%,5年时间里,收入及利润实现了4倍左右的增长。对比可比公司宏信建发,2023年宏信建发收入规模96.11亿,归母净利润9.62亿;海南华铁2023年收入规模44.44亿,归母净利润8亿,虽然收入规模稍逊一筹,但利润规模却毫不逊色,这得益于其良好的盈利指标。

盈利能力方面,公司此前能保持60%-70%的高毛利水平,净利率也曾高达30%以上。尽管从2021年之后有所下滑,最新毛利率为43%,净利率13.6%,但这一数据依然远超至少2000家上市公司。其中,高空作业平台毛利率稳定在45%左右,建筑支护设备毛利率约50%,净资产收益率(ROE)长期保持在10%以上。

公司作为设备租赁商,位于产业链中游,下游应用领域广泛,包括市政建筑、船舶制造、仓储物流等。随着应用范围的不断拓展,以及海南国资入主后带来的下游场景拓展,建筑施工业务的周期性逐渐被弱化。再加上海南自贸港的独特优势,也为公司业务一带一路的出海创造了有利条件。

不过,该业务也存在明显的短板,从事设备租赁属于重资产投入模式,资金门槛颇高。进行规模扩张时,资产负债率持续攀升。自2019年起,公司负债率翻倍增长。2024年中报显示,公司账面货币资金仅1.22亿元,资产负债率接近70%。这也正是公司转让股份、引进海南国资的主要原因。作为民营企业,公司融资成本约为5%-5.5%,而海南控股作为国资,不仅可以获得稳定的融资来源,且融资成本可降低至3%及以下,可以直接降低公司财务成本,提升利润水平。

此外,从2021年起,公司积极推进“合资+转租”轻资产运营模式,2024年上半年轻资产设备占比达37%。

此外,海南控股的基建资源及自贸港区位优势,也可以助力公司拓展东南亚市场。参考A股金融租赁公司及港股宏信建发PE8-15倍的估值,按中位数12倍PE,以及2025年预测利润8亿计算,高空作业平台租赁业务对应市值约96亿。

算力租赁业务及低空经济这类则属于公司的新兴业务,是公司极具潜力的第二增长曲线。

但对当前股价及估值产生较大影响的则是公司的算力租赁这种新基建业务。

早在23年,公司就开始布局,2024年落地,2025年逐步加码。

截至2025年3月,公司在算力租赁方面的订单总额已达到61.65亿,其中一笔包括24.75亿,服务期3-5年的订单;另一笔为36.9亿(含税),算力服务期为5年。根据后者平均每年产生营业收入约7亿的合同周期来看,这60亿大单大约能为公司新增12.5亿的年收入。按照算力租赁业务普遍毛利率在40%-60%之间,净利率约为20%的情况估算,能新增2.5-3.75亿的年利润(当然,这一估算可能较为乐观,若按照可比算力租赁公司普遍10%-15%的净利率水平,利润贡献在1.25-1.88亿)。

海南国资入主,不仅为公司带来资金便利,在业务赋能及享受海南政策红利方面也发挥了重要作用。

近年来,海南省大力发展算力产业,这与海南华铁的转型方向不谋而合。

2025年2月,海南华铁与海南国资委下属公司海南省算力科技正式成立合资公司,目标包括算力出海、国资项目承接及资源整合。未来合资公司将依托海南自贸港政策优势,推动数据中心、智算中心、绿色能源等项目建设,并借助海南算力基金的资源整合能力,加速算力产业升级。

此外,海南控股旗下A股上市公司除了海南华铁,还有海南机场、海南发展两家,目前海南华铁的市值仅次于海南机场,但营收、归母净利润规模及盈利能力都要比海南机场好。

更主要的是,海南华铁的业务前景不错,估计会被海南控股作为重点对象培养。

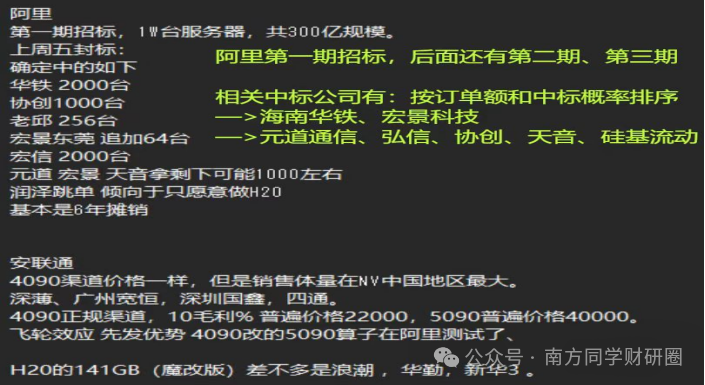

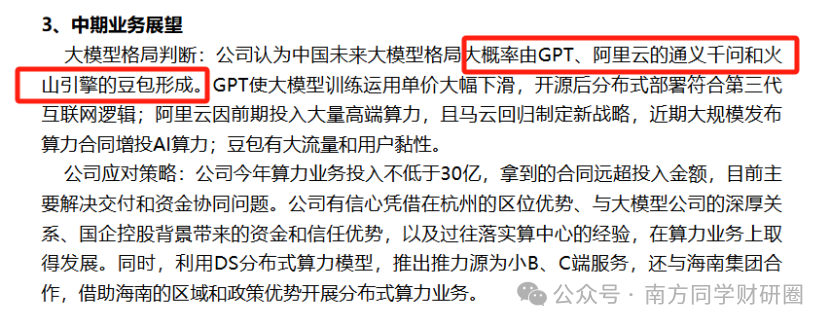

后续海南华铁国际业务总部落地海南后,预计将受益于海南自贸港的区位优势、政策红利,向新加坡、越南等东南亚国家输出算力服务,抢占东南亚AI基建红利,同时还能优先承接政府智慧城市、低空经济等项目。除此之外,海南华铁总部地处杭州,跟阿里系捆绑较深,也有优先取得算力订单的优势。比如人事层面,与钉钉前副总裁席明贤合资成立华铁鑫维智算科技,打通飞天系统适配支持;生态上通过无问芯穹接入DeepSeek大模型生态,实现“模型训练-推理部署-商业化”全链条覆盖;就比如这一份小作文,可见二者在业务上的合作,较为关键的是,阿里云今年不仅作为广告赞助商在春晚亮相,而且作为AI基建厂商代表在民营经济座谈会上也有一席之地。

根据2月18日调研纪要中,对大模型格局的判断中,阿里云更是重要一席。

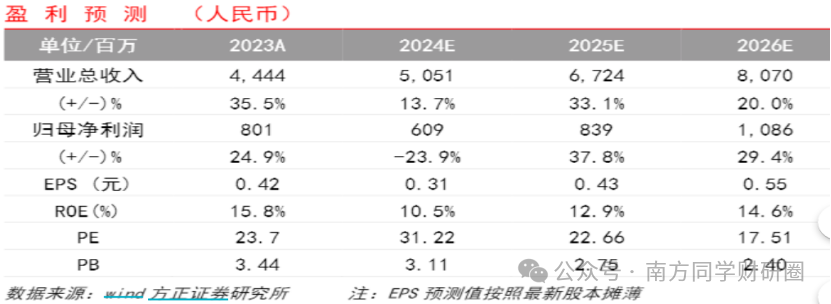

此外,原实控人对海南华铁承诺24年、25年分别不低于6亿元、6.3亿元的净利润,且2024-2026年三年累计承诺净利润总额不低于20亿元,也是提供了一定的安全边际。而且,在券商预测中,也有找到一个相对合理预测,25年预测22倍PE(整体业务)。对于算力租赁业务的估值,市场上存在按PS、按PE、按亿/P等多种估算方式,如果按PE,当前算力租赁估值中位数为30倍,相关公司动态PE已经到了50倍。

近期,市场关于算力是否过剩也是争论不休,海南华铁直接拿出60亿真金白银的订单证明,真实的需求存在。

海南华铁的市值空间,就看各位怎么给算力租赁估值了,以及海南华铁今年还有没有大单签订(ps:可以密切关注阿里二期、三期招标以及阿里云本身)。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论