迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

“不可期。

从当下这个时间点往未来看,我们并不看好国内的煤炭企业。

其背后的逻辑是,煤炭作为一种大宗商品,在国内目前的监管政策和监管逻辑之下,其金融属性会被大幅度抑制,进而限制这种商品的波动性。此外,市场化的交易空间会被挤压,大规模的、上市的企业,将很难在周期来临时兑现更大的价值。

而下游的情况也不乐观。目前电价改革的进度远远落后于煤价,从目前政策端释放的消息看,短时间内,即便电价改革出台,也是回到了2015年以前的思路。更不要说越是电价能够获得高收益的时候,越需要这些发电企业让利给工商业和民生,转变亏损状态几乎只能依靠煤炭的供应端释放利好。

供给需要加大产量、销售流程有着监管的严控,下游又没有办法通过涨价来转嫁成本压力,因此,供给、流通和需求三个环节对于煤炭企业来说,都不能算是非常有利。

当然,我国整个的电力系统目前的情况相对比较特殊:外有全球蔓延的能源危机,内有不断增长的可再生能源需要火电调峰。连续两年出现的拉闸限电现象,需要煤炭在能源系统中承担更重的责任,需求量将会继续上升。

只不过,这份责任,或许无法带来业绩上及资本市场上更好的表现。

01 “生产-流通-销售”迎来更加严格的监管

虽然都是一次能源,也都是化石能源,但煤炭在国内的逻辑和石油、天然气等等完全不同。

煤炭是我国能源安全的“顶梁柱”,在我国2021年的一次能源消费的总量中,煤炭的占比为56%;在我国的发电结构中,煤电的占比则为73%;我国煤炭的储量在2020年底达到了1622.88亿吨,占全球的比例超过13%。

“家底”如此,放着雄厚的煤炭资源不去用,采用成本更高的核电、气电和不够稳定的可再生能源发电,结果就是整个经济社会将承受高昂的用电成本,能源安全亦会受到威胁。同样的逻辑,煤炭的对外依存度约等于0,除了部分煤炭品种之外,占比更高(超过煤炭消费量80%)的动力煤几乎完全是自给自足。

这里的动力煤,泛指用来“燃烧提供热量”的煤炭品种,大量应用于发电、热力、冶金和化工等领域,其中发电领域的消费占动力煤消费量的60%以上。这部分煤炭的销售,也是上市煤企营收的主要来源。

我们认为,按照最新的监管思路来看,动力煤将会是必须抓实的基本盘,所有煤炭领域的政策调整都会围绕动力煤这一核心煤种展开。监管不会允许煤炭快速涨价,也不会允许煤炭便宜到成本线以下,长期价格将会围绕国家每年设定的价格区间,上下或许有所超越,但极端的市场状态和超额收益出现的概率会大幅度下降。

2021年和2022年这样旺盛的煤炭行情,或许会是终点。做出这个判断的理由是:监管的目标越来越明确,措施和方式也在收紧。

举一个例子,就是不久前国家发改委刚刚发布的《2023年电煤中长期合同签订履约工作方案》(以下简称《新方案》),对比《2022年电煤中长期合同签订履约工作方案》(以下简称《2022年方案》),可以看出监管思路的变化。

一,签约对象。相比《2022年方案》,《新方案》剔除了冶金、建材、化工、化肥等行业用户,范围缩小的同时指向性更为明确。因此,可以说这份方案的目的,就是保证国家的安全。

二,签约要求。《新方案》明确了动力煤的定义:热值低于6000大卡的煤炭。同时,不再要求中长期合同数量应达到自有资源量的80%以上,增加了不低于煤炭企业动力煤资源量75%的规定。扩大了覆盖面,在扣除了进口煤炭消耗量以外,按照国内煤炭使用的105%进行签约,进口煤炭量大的发电企业可以放宽这个标准。

价格方面,依然是“基准价+浮动价”,《新方案》下水煤合同基准价按5500大卡动力煤675元/吨执行,下调了25元/吨。浮动价方面,将年度电煤中长期合同细化分解到月,当月浮动价按全国煤炭交易中心综合价格指数、环渤海动力煤综合价格指数、CCTD秦皇岛动力煤综合交易价格指数综合确定。相比去年,参照指数减少了一个,更加集中也更加便于操作。

三,履约监督。《新方案》明确了要按月度分解量足额履约、不得以未配置铁路运力为由拒绝履约、不得以停产减产为由拒绝履约的规定。我们认为,这个条款的出现,应该是2022年在实际操作的过程中,有煤炭企业以相关理由不履行约定的情况。

《新方案》涵盖的内容有很多,我们只是选取了最重要的几个方面:签约对象、合同量、合同价格和履约监管进行介绍。总的来说,《新方案》的几个核心要求,都非常针对实际操作中出现的问题,亦有更好的执行方法,减少了管理难度并尽可能规避了钻空子的可能。

我们认为,包括今年连续出台的数个对煤炭生产、流通和销售的监管政策在内,目前的政策已经具备相当的执行性,后续监管将不再像之前那样临时且无力,煤炭将会在很长时间内迎来一个逐步平缓的周期。

02 监管之后:煤炭市场不复大周期

更加严格、可操作的监管出台之后,我们认为国内的煤炭将与全球市场进一步脱钩,有着自己独特且平缓的周期性。

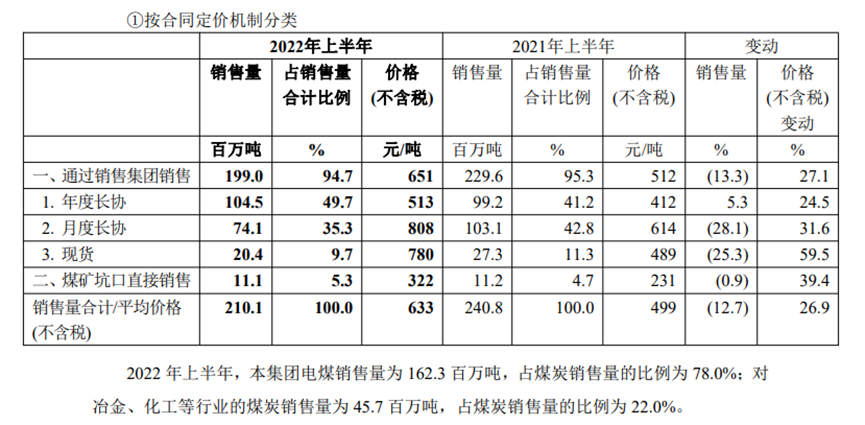

从监管的动向出发,看一下今年国内煤价的整体情况,或许就可以发现,煤炭企业的高增或许已经不可持续了。长协履约率最高(85.7%)的企业中国神华(SH:601088),上半年平均价格如下:

可以看出,通过销售集团销售的煤炭占了绝大部分(94.7%),价格同比增幅27.1%。对比中电联统计上半年34.5%的大型发电集团平均购煤价格来看,是少了不少的。所以,神华在前三季度赚了591.31亿元,同比增幅45%。对比另一家煤炭企业兖矿能源(SH:600188)前三季度同比135.25%的增幅来看,其实是少赚了钱的。

统计煤炭开采加工行业33只股票的业绩可以看到,今年前三季度的净利润增长达到了68%,但第三季度的净利润增长率为24%,对比电力行业第三季度平均122%的净利润增长率来看,可以说煤炭企业的高利润增速已经接近拐点。

只有让煤炭企业赚得更少,发电企业才能有好日子过,这种情况可以从与中国神华同属国家能源集团旗下的兄弟公司——国电电力(SH:600795)的业绩中看到。在前三季度稳定住了盈利持续扩大的势头,来自神华供应和价格都稳定的煤炭出了不少力。

今年前三季度,国电电力获得净利润50.15亿元,同比增长169%,同比增幅在五大四小旗下的电力上市公司中排名第一。对比另一家火电资产较多的企业华能国际(SH:600011)同期巨亏39亿的业绩,足以发现煤炭量价稳定的重要性。

即便公司没有如神华这样煤炭资源底子雄厚的兄弟企业,长协履约率提升的情况下,也会极大程度地改善业绩。如华电国际(SH:600027)前三季度的表现这样,录得净利润23.25亿元,同比增长超过45%。

上升到集团层面看,就明白监管对煤炭企业的管理依据了。手里同时有煤炭资源、有发电资产,国家能源集团凭借前三季度的6039.71亿元的总营收和727.37亿元的净利润一马当先,稳坐五大发电集团的第一位。

也是因此,下注煤炭价格接下来的上涨,倒不如下注电力企业可能的业绩修复。这种情况的出现也证明了:煤炭的量价稳定与发电企业的获利有着直接的关系,且二者需要兼得。

只需要打通供需之间的堵点,当全社会都能实现这种供需模式时,两方都有获利的空间,保证能源安全。虽然理想状况实现起来比较困难,但从监管的目标来看,的确朝着这个方向在努力。

也是因此,期待煤炭的监管在落地过程中放松是不切实际的,虽然可能还会有钻空子的空间,但这个空间也将会越来越狭窄。在统一的计划安排下,煤炭会逐渐失去金融属性,发电供给的角色也更加纯粹,这就是我们不再看好煤炭企业后续业绩的原因。

声明:本文仅用于学习和交流,不构成投资建议。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论