迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

形式大于内容文 | 周先先编 | 周星星

近日,公募降费后首批20只浮动管理费基金的成立,乍看似乎又是寒意下的一丝温暖。

眼下市场表现不佳,投资者普遍焦虑,打破基金公司“旱涝保收”的探索不能停。作为基金费率改革的方向之一,浮动费率正体现了基金管理人与持有人“利益共担机制”方向的探索。

时隔多年重提浮动费率,出发点固然好,但回看历史,浮动管理费基金并非现在才有,却一直没有激起太大水花。那么,小周就来对比之前看看,新一批的浮动费率管理基金还是不是只有“噱头”?到底能不能让基民们真正受益?Part 1产品设计确实有进步

浮动费率不是个新鲜事。

国内第一只浮动管理费基金发行于2008年8月,大成强化收益二级债基,在此之后,基金公司陆续推出了多种形式的浮动管理费基金。受2015年极端市场行情和业内业绩报酬提取规则不受约束等原因影响,浮动管理费基金审批一度被叫停,直到2019年底才重启。

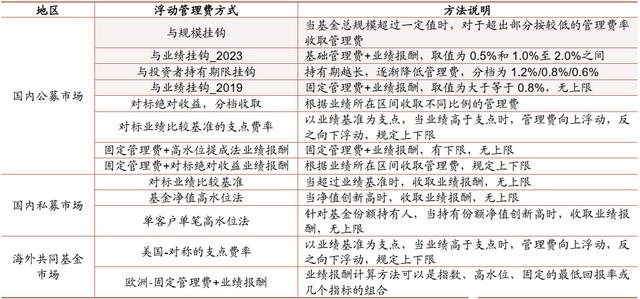

截至目前,市场仅有126只浮动管理费基金,但费率规则却十分繁杂。

早期成立的浮动管理费基金主流是:对标绝对收益,分档收取管理费;对标业绩比较基准,即“支点费率”;与业绩挂钩收取管理费等。

本次公募降费后成立的浮动管理费基金则分为三类:与业绩挂钩收取管理费;与规模挂钩收取管理费;与投资者持有期限挂钩收取管理费。

通过本次不同的挂钩计费模式,也折射出当前政策对行业不同维度的期望与约束。“业绩挂钩法”旨在促进基金管理人与持有人利益一致性,打破管理人旱涝保收的旧模式。这种模式是目前浮动费率的主流,也是本文主要探讨的模式。相比2019年成立的一批采用“与业绩挂钩”的浮动费率基金(以下简称:业绩挂钩法2019),新产品(以下简称:业绩挂钩法2023)在原有规则基础上限定了业绩报酬计提上限:

即当基金未取得正收益时,管理费率0.5%;当基金年化收益超过了8%和业绩基准的年化收益时,收取相对8%和业绩基准年化收益相对高者超额收益部分的20%作为业绩报酬,但业绩报酬计提比例不能超过1%。

首创的“规模挂钩法”和“投资者持有期限挂钩发”两种新模式,则分别顺应“边际成本递减”定价逻辑,以及激励基民长期投资。以上模式的具体规则如下表,不一一赘述。

来源:wind、招商证券Part 2看似省钱,实则未必

从产品设计来看,新成立的浮动管理费基金有明显的改进,那么,从效果来看,浮动费率是否真的能为投资人减费?

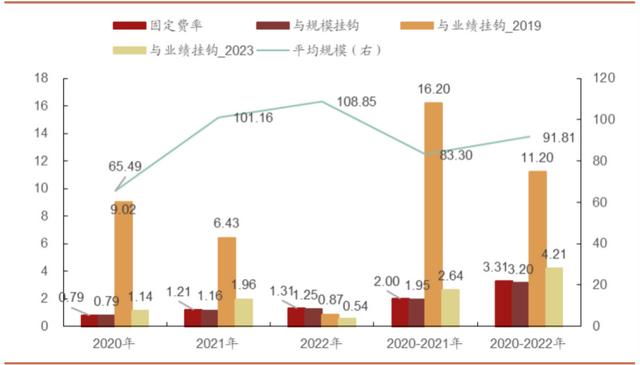

由于新基金尚未运行,小周参考了招商证券测算方法¹,将有、无业绩报酬计提上限的新旧业绩挂钩法与固定费率进行了对比。

若以单只基金为样本,假设投资者在2020年初购入A基金60亿份,期间没有申购赎回,分别计算持有单年(2020、2021、2022)、持有两年(2020年初至2021年底)、持有三年(2020年初至2022年底),不同方式的管理费收取金额。

结果显示:业绩挂钩法的费率与市场走势高度相关,当基金取得正收益,新旧业绩挂钩法费率都高于固定费率。

在基金为正收益且跑赢业绩基准的时间段,业绩挂钩法(2019)收取的管理费大幅高于固定管理费,业绩挂钩法(2020)收取的管理费处于前者和固定费率之间;当基金为负收益且未跑赢业绩基准的时间段,则业绩挂钩法(2019)、业绩挂钩法(2023)收取的管理费都低于固定费率。

来源:招商证券

若以全市场主动权益基金为样本,筛选出在2020-2022年完整运作且满足3个月建仓期的1742只主动权益基金,测算这些基金的管理费分布情况。

结果显示:在基金整体表现优秀的2020年,无业绩报酬计提上限的业绩挂钩法(2019)管理费率平均甚至超过20%,而在市场走弱的2022年,绝大多数基金的管理费率仍是0.8%。业绩挂钩法(2023)对前者进行了优化,当基金收益越来越高,业绩报酬计提比例达到上限1%之后,管理费率开始小幅下降,但仍高于固定费率。

也就是说,购买浮动费率基金,相当于管理人与基金持有人之间达成了“对赌”条约:产品亏了就少收管理费,产品赚了就多收管理费。

看到这,已经了然,如果说固定费率是“旱涝保收”,浮动费率对基金公司而言也未必吃亏。并且,在当下时点集中发行浮动管理费基金,在一定程度上隐含了管理人“市场后续上行概率加大”的择时判断,若未来几年市场得以修复,那么基金公司收取的管理费将大幅提高。Part 3先挽救信心,但不多

综上不难发现,虽然促进基金管理人与持有人利益一致性的出发点是好的,但长远看,浮动管理费的基金为投资者带来的“省钱效果”究竟如何,仍有待观察。

回归本质,主动权益基金的运作上限,仍然取决于基金经理的能力,过度的激励未必能达到理想的收益。而在公募基金多次降费的时点下推出浮动管理费的基金,或许投资者感受到的,只是“信心”层面的按摩。

但即便如此,不可否认的是,这个改革方向与投资者利益较为一致,毕竟如果一定要在“亏钱还要交固定管理费”与“基金赚钱但要多交管理费”中二选一,相信投资者只能选择后者。

但,能否有更好的选项,是更值得思考的问题。毕竟,最让基民介意的是亏损,而不是少交钱就不介意亏损。

参考文献:《浮动费率基金现状与实际效用测算》

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论