迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

撰稿|行星

来源|贝多财经

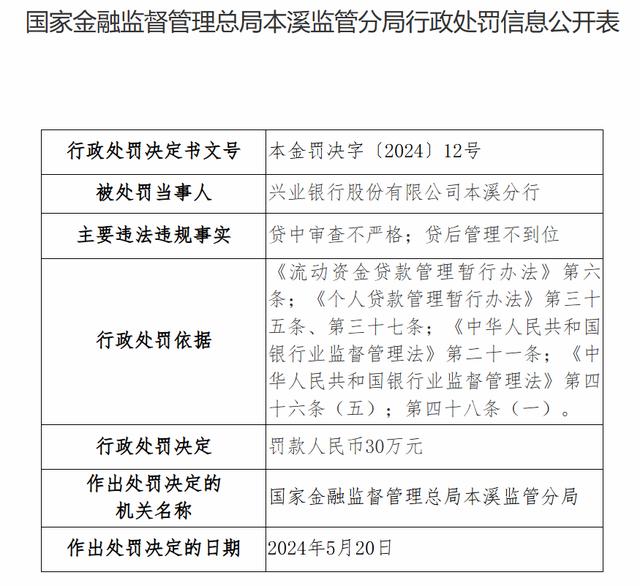

近日,国家金融监督管理总局本溪监管分局公开的行政处罚信息公开表显示,业银行股份有限公司(下称“兴业银行”)本溪分行被罚款30万元,时任本溪分行行长的关键被给予警告,处罚原因是“因贷中审查不严格、贷后管理不到位”。

事实上,这并非兴业银行进入2024年后首次收到罚单,但屡次因信贷问题而被屡次“点名”,反映该行在内控层面存在一定的漏洞。此外,兴业银行的信用卡业务还存在不良资产与用户口碑的双向承压,无不考验着其长期经营能力。

“走老路困难重重,必须坚定不移地从高速度增长转向高质量发展”,兴业银行董事长吕家进曾在2023年度业绩说明会上强调,但要想驶向特色金融发展之路,巩固其在股份制商业银行中“同业之王”的地位,该行还有不少坎坷需填平。

一、屡罚屡犯,信贷业务问题频发

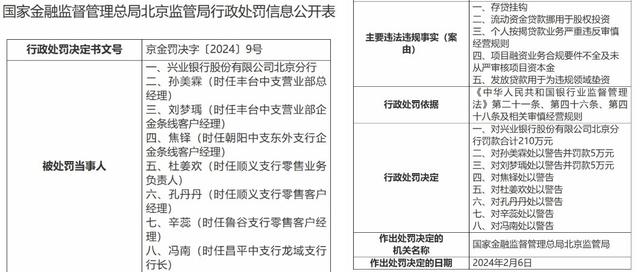

据统计,兴业银行及其分支机构2024年第一季度涉及的罚单共8张,罚没金额累计超500万元。其中,兴业银行北京分行还曾接到以百万计的大额罚单,共计罚款210万元,另有2名负责人分别被罚5万元,7名相关人员被处以警告。

根据处罚信息公开表,兴业银行北京分行存在存贷挂钩;流动资金贷款挪用于股权投资;个人按揭贷款业务严重违反审慎经营规则;项目融资业务合规要件不全及未从严审核项目资本金;发放贷款用于为违规领域垫资等违法违规行为。

此外,兴业银行遵义支行、重庆两江新区支行、合肥长江中路支行、滨州分行、巴南支行等多家下属机构都曾因票据业务未严格审查贸易背景真实性、贷前调查不尽职、贷款“三查”严重不尽职等问题,被处以20-80万元不等的罚款。

不难看出,信贷业务是兴业银行“踩雷”的重灾区,也是其内控合规的绊脚石。该行不止一次地在收到罚单后对外表示,将“诚恳接受,坚决服从,根据监管意见进行严格整改”,但舆论风声过后违规问题又故态复萌。

继续往前追溯可知,兴业银行2022年曾因贷款问题被黑龙江保监局连开15张罚单,四家位于黑龙江省内的分支行共计被罚款120万元,另有11名有关负责人被追责并予以警告。

2023年3月,兴业银行武汉分行又被监管指明存在“九宗罪”,并被罚款320万元。其中,未落实授信批复条件,违规向房地产企业提供融资、违规发放项目贷款实质用于土地储备等问题,都属于涉房贷款违规中的典型问题。

二、计提减值,不良贷款余额扩大

根据最新披露的季报,兴业银行2024年一季度实现营业收入577.51亿元,较2023年同期的554.10亿元增长4.22%。然而,该行的净利润为243.36亿元,较2023年同期的251.15亿元下降3.10%,扣非后净利润亦下滑3.43%。

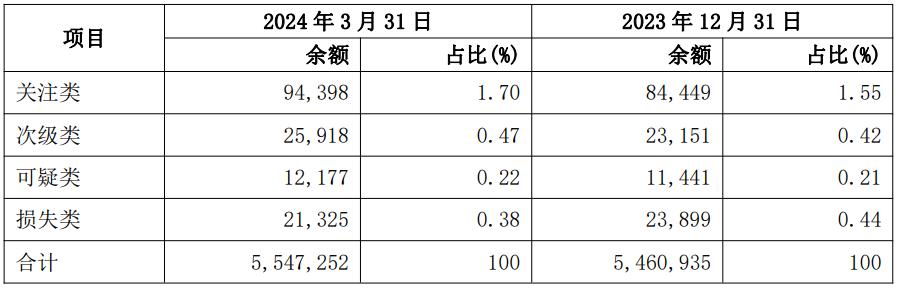

截至2024年一季度末,兴业银行的不良贷款率为1.07%,与2023年末持平。但需要指出的是,在计提减值160.56亿元的情况下,该行的不良贷款余额依旧较2023年末增加9.29亿元,意味着该季度新生不良贷款明显增加。

拉长时间线来看,兴业银行近年来在严控不良资产层面颇下功夫,不良贷款率由2019年的1.52%逐渐降至2023年的1.07%。该行在财报中称,其增强不良资产清收处置专业能力,强化风险成本管控,资产质量继续保持平稳运行。

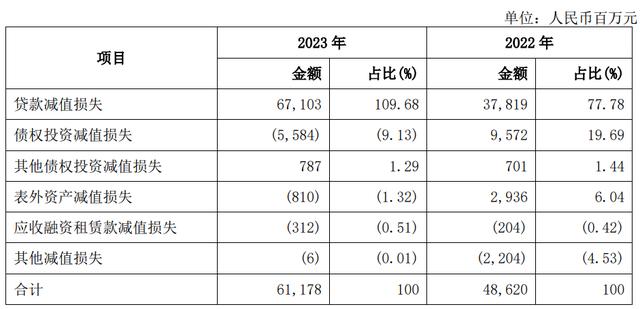

但截至2023年末,兴业银行的不良贷款余额为584.91亿元,同比增长40.03亿元,整体处于上升态势。且该行在2023年共计提减值611.78亿元,同比增长25.83%。

聚焦被视作“不良蓄水池”的关注类贷款,兴业银行截至2024年一季度末的该类贷款余额为943.98亿元,较2023年末的844.49亿元增长近百亿元,占比亦由1.55%上升0.15个百分点至1.70%。

对于关注贷款率上升的情况,兴业银行在财报中给出的解释是,该行受宏观经济结构转型、房地产市场调整等因素影响,且做实风险分类,将部分未逾欠、存在风险隐患的项目主动下调关注类,督促经营机构加大潜在风险项目的处置所致。

但在此前,兴业银行的关注类贷款余额就已处于增长态势,由2019年的613.63亿元一路走高至2022年的740.15亿元。截至2023年末,该类贷款余额为844.49亿元,较2022年出现14.0%的双位数增长,占比亦提升0.06个百分点至1.55%。

三、交易回落,信用卡不良率抬头

近年来,兴业银行信用卡业务的资产质量存在明显的下滑,2019年至2022年的信用卡贷款余额分别为3493.12亿元、4098.26亿元、4364.82亿元和4527.72亿元,不良贷款率分别为1.47%、2.16%、2.29%和4.01%。

贝多财经发现,在披露2022年年报时,兴业银行坦言该行部分信用卡持卡人收入水平和还款能力下降,同时催收作业人力和方式严重受限,催收成效受影响较大,信用卡业务逾期和不良增加。

“去年我们花了大量精力。董事长亲自挂帅,一起抓信用卡团队的机制梳理、团队建设、风险模型调整、催收模式跟各类资源配置,各项指标已经好转,部分前瞻性指标得到了较明显改善”,兴业银行行长陈信健在2023年业绩会上表示。

据公开信息显示,这位挂帅亲征的董事长即吕家进,其于2021年7月开始在兴业银行任职。在此之前,该行的董事长之位因前董事长高建平到龄退休而空缺近两年,直到时任建设银行副行长的吕家进“空降接棒”。

就实际情况而言,兴业银行2023年累计发卡7139.55万张,较2022年末增长7.68%;新增发卡509万张,同比下滑22.87%;报告期内累计实现交易金额2.32万亿元,同比下滑16.23%,发卡总数仍在增加,但交易活性出现了明显下滑。

兴业银行在财报中称,该行2023年信用卡贷款余额为4016.33亿元,占比较2022年末下降2.62个百分点;信用卡逾期率6.75%,较上年末下降0.59个百分点;不良贷款率3.93%,较上年末下降0.08个百分点,信用卡风险有所回落。

但总体来看,虽然兴业银行努力扭转风险暴露趋势,但该行2023年的信用卡不良率仍是总体不良率1.07%的近3倍,且在上市股份行中排名首位。

四、口碑不振,催收机构管理缺位

兴业银行信用卡业务的规范性,也饱受用户质疑。2023年该行的信用卡业务投诉量高达30.31万件,占总投诉量的85.02%,黑猫投诉上与关键词“兴业银行”相关的用户投诉记录超1.4万条,涉及诱导分期、私自扣款、暴力催收等。

2024年5月,一位用户向华商报大风新闻曝光称,其在2017年办理了一张兴业银行的信用卡,但最近发现这张“白金卡”无论是否消费都需收取900元年费,已收取的年费不予退还,而业务员在办理时并未告知其具体情况。

该用户表示,因对年费有争议,加之监管部门一直没有正式回复,事发后他只能选择停止向兴业银行还款。但在这之后,兴业银行不仅冻结了他的银行卡,还委托催收机构屡次拨打催收电话骚扰,甚至直接进行上门催收。

兴业银行方面则认为,目前已有材料证明客户已知晓年费,故该行无法为其退还;而有关催收的争议,乃工作人员当日征得本人同意后,至其单位与其协商所投诉的年费、征信事宜,并未涉及过度催收,故不涉及道歉问题。

对此,监管部门回应称,当事人提供的合约已列明了信用卡类别与年费金额,暂无证据表明该行存在未履行告知义务的问题,但的确存在催收机构以兴业银行信用卡中心的名义进行催收的事实,说明兴业银行对催收机构管理不到位。

就在该事件发生的前一个月,兴业银行信用卡中心因对外包催收机构管理不严,被国家金融监督管理总局上海监管局责令改正,并处以40万元罚款;时任兴业银行信用卡中心特殊资产经营集群属地清收岗员工的金宏也被监管警告。

董事长吕家进在兴业银行2023年度业绩说明会上表示,“今年是兴业银行成立36周年,三十而立已成过去,四十不惑任重道远”。要想实现规模、质量、效益的平衡发展,兴业银行还需从质量与口碑的基本面入手。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论