迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

上证指数低开高走冲击9连阳,算力芯片方向再度走强。上游半导体设备ETF(561980)盘中上涨0.78%,成份股寒武纪大涨超7%,联动科技涨超5%,天岳先进涨超4%,中芯国际、海光信息、长川科技、中科飞测等多股涨超1%。

资金面数据显示,半导体设备ETF(561980)今日持续吸金,连续两个交易日获资金净流入超4700万元。

诚通证券发表最新研报认为,当前AI驱动下的半导体投资或应聚焦于两大主线:一是直接受益于算力需求爆发的高端逻辑芯片、存储器(HBM);二是半导体设备领域持续突破的国产替代机会。

【存储、晶圆涨价持续,AI驱动超级周期】

开源证券指出,据电子元件技术官网,12月份存储市场NAND闪存晶圆价格较上月上涨超过10%,固态硬盘(SSD)等成品的价格也上涨了15%至20%。据报道,目前三星电子、SK海力士等存储供应商已上调2026年HBM3E价格,涨幅接近20%。

华泰证券进一步表示,TrendForce预测,2026年DRAM位增长率或将达到26%,然而NAND相关投资或主要局限在现有产线的升级,暂未看到新厂的明确建设计划。

此外,晶圆厂也在涨价。据开源证券,晶圆厂涨价预期强烈;目前中芯国际已经对部分产能实施了涨价,涨幅约为10%。

业内认为,存储涨价周期的幅度和持续时间均超预期;在先进制程及存储扩产趋势下,2026年国产半导体设备订单有望加速增长,国产化率或进一步提升。

招商证券也指出,AI需求增长带动全球存储及先进制程产能扩张,展望2026-2027年,国内存储及先进制程扩产有望提速,国内设备厂商订单持续向好,国产化率进入快速提升阶段,卡位良好及份额较高的存储设备公司有望受益。

【从成熟制程向先进制程,半导体设备是国产替代关键】

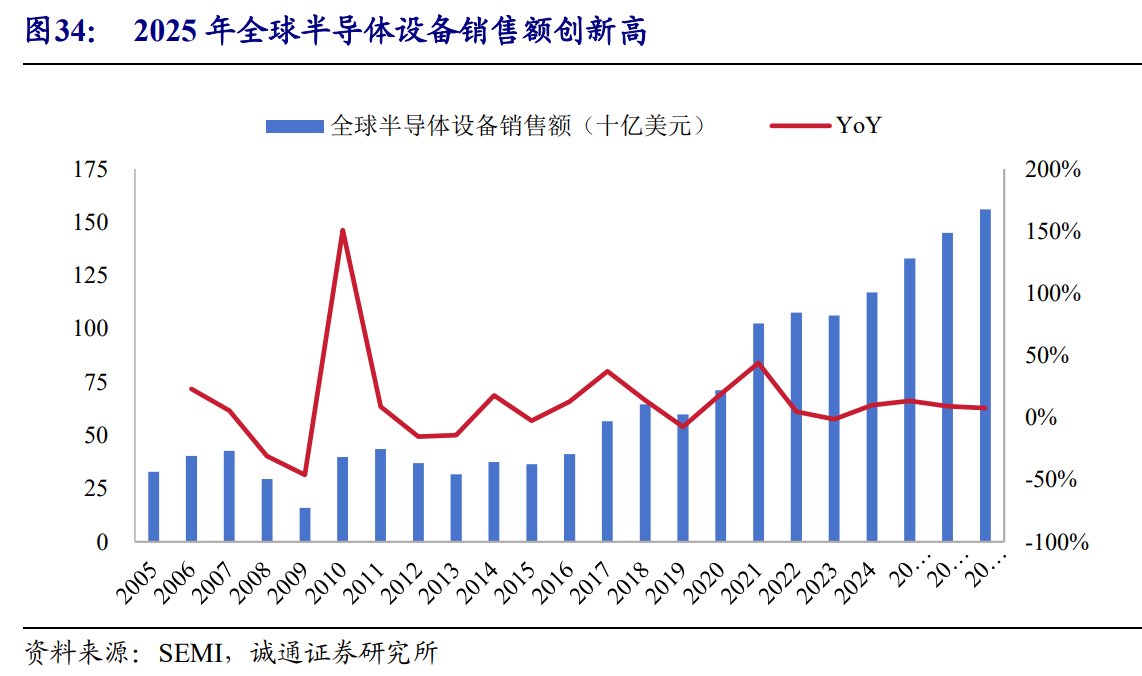

近年来全球半导体设备市场规模不断增长。根据国际半导体产业协会(SEMI),2025年全球半导体制造设备总销售额预计达1330亿美元,同比增长13.7%,创历史新高;且增长态势有望持续至未来两年,预计2026年全球半导体设备销售额将达1450亿美元,2027年将攀升至1560亿美元。

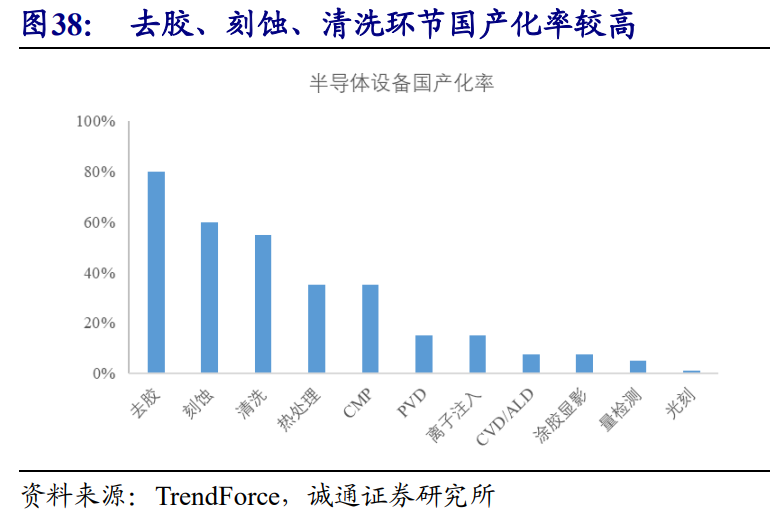

诚通证券指出,近年来国内半导体设备行业工艺覆盖度及市场占有率不断提升。根据 TrendForce 数据,去胶、刻蚀、清洗等环节国产化率已超过 50%,龙头公司有望持续提升份额;热处理、CMP 等环节国产化率达 30%-50%,正迎来快速突破的成长机遇;量检测、光刻等国产化率低于 10%的核心高端环节,国产替代空间较大。

中证指数官网数据显示,半导体设备ETF(561980)跟踪中证半导,标的指数中“设备”含量近60%,半导体设备+材料+集成电路设计三行业占比超90%,均为芯片产业链中/上游的“卖铲子”领域,国产替代空间广阔。

该指数重点布局中微公司、北方华创、寒武纪、中芯国际、海光信息、拓荆科技、南大光电等细分龙头,前十大集中度近8成,高弹性特征较为显著。截至12月24日,中证半导2025年年内涨幅超过63%、最大上涨超80%,在中证全指半导体、中华半导体芯片、国证芯片等主流半导体指数中均位列第一。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论