迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

在外卖大战的影响下,2025年美团的业绩“答卷”,表现较为糟糕。

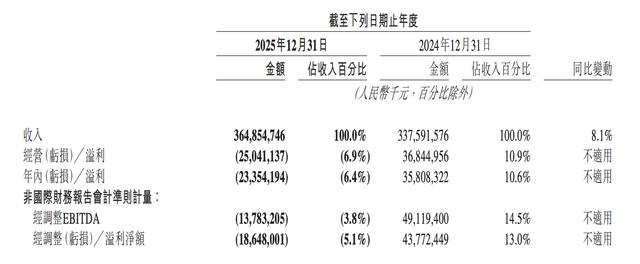

3月26日,美团发布了2025年第四季度及全年业绩报告。财报显示,2025年全年实现收入3649亿元,同比增长8.1%;全年净亏损233.5亿元,去年同期盈利为358.1亿元;经营亏损170亿元。

巨额的亏损,主要系“外卖大战”所致。

尽管美团称,在外卖领域公司依旧稳定保持60%以上的GTV市场份额,但从市场反应来看,“外卖大战”带来的冲击,远比想象中更大。

根据统计数据显示,2025年美团整体跌幅超过31%;进入2026年,美团依旧延续跌势,跌幅近20%。截至最新收盘,美团总市值仅剩5121亿港元,较巅峰时期跌去了80%。

在财报业绩会上,美团CEO王兴表示,竞争对手近期的大额投资,可能会影响美团的短期盈利能力。

王兴还称,公司更关注长期战略。当前竞争格局已发生很大变化,行业参与者重点各异,企业的优先事项始终是行业的可持续长期发展,而非不计成本地赢得短期胜利。

那么,市场是否会认可王兴的这一说法?美团中长期还能否回归巅峰状态?

侃见财经认为,本地生活作为电商行业核心的流量入口,尽管短期盈利能力或许并非最强,但作为刚需品类,其用户使用频次却始终处于高位。因此,无论是电商平台还是短视频平台,本地生活板块都是布局的必争之地。

过去很长一段时间,由于美团在本地生活板块长期占据主导地位,外界逐渐形成了“美团本地生活不可撼动”的普遍认知。

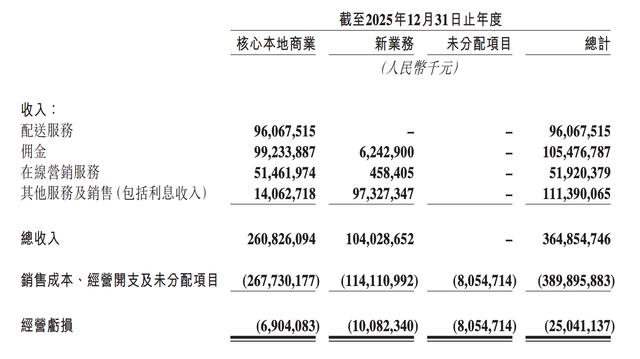

但本次阿里的强势切入,以及不计成本的补贴策略,还是撬动了部分用户资源,侵蚀了美团的核心护城河。财报数据显示,2025年全年,美团核心本地商业部分实现营收2608.26亿元,相较于2024年的2502.47亿元,同比仅微增4.23%。

其中,配送服务营收出现下滑,全年为960.67亿元,较2024年同期减少19.98亿元;佣金收入为992.34亿元,同比增长7.53%;在线营销服务收入为140.63亿元,同比增加27.17%。

值得注意的是,2025年全年核心本地商业板块净亏损69亿元。美团在财报中解释,亏损主要源于毛利润下降,以及为应对激烈市场竞争、提升用户粘性、巩固市场地位,调整业务策略导致的交易用户激励及推广广告开支增加。

从中短期维度来看,随着“外卖大战”逐步收尾,美团的经营状况有望相应好转,但想重回巅峰状态,难度依然较大。

王兴在业绩会上表示,监管部门坚决反对非理性竞争,希望建立健康有序的市场。美团将积极配合监管调查,同时将资源重新聚焦于高质量订单,努力捍卫市场份额。

展望2026年,王兴提出两大核心方向:一是专注提升核心竞争力,扩大高质量品类布局,保障快速、可靠的配送服务;二是在保持领先地位的基础上,推动高质量增长,全面提升整体运营效率。

侃见财经认为,过去很长一段时间,无论是社区团购赛道还是本地生活之争,美团始终处于相对优势地位。而此次与京东、阿里的正面交锋,也让外界清晰看到,其核心护城河并非牢不可破——当核心领域遭遇冲击,市场给予公司的估值逻辑也会随之动摇。此外,从商业风口的演变来看,随着AI成为市场主流发展方向,互联网企业围绕本地生活的竞争,已无法成为推动企业估值提升的核心逻辑。由此也能观察到一个显著现象:近两年中概互联板块的整体估值始终处于承压状态。

王兴敏锐捕捉到了AI时代的发展趋势,因此2025年美团大幅加大了对AI的投入力度,全年研发投入达260亿元,同比增长23%。

侃见财经预计,到2026年中旬,头部互联网企业将充分顺应AI市场变化趋势。其中,腾讯已开始加大资本开支,以应对AI时代可能出现的全新机遇与挑战;而字节跳动已走在行业前列,其业绩规模已达到与腾讯相媲美的水平。基于全球市场的整体变革趋势,美团、阿里等企业的竞争重心,很快将转向AI领域的资本投入与技术研发。

换句话说,头部互联网企业在本地生活领域的竞争,将逐步转向AI技术与应用的竞争。从这一视角来看,美团短期的竞争压力有望有所减小,但这并不意味着其已完全摆脱风险。侃见财经认为,未来互联网企业的竞争,是更高维度的综合较量。随着AI技术的深入落地,生产力的提升已成为不可逆的趋势,届时头部AI企业或将实现“赢家通吃”,并具备跨领域协作的能力,在这种背景下,当前互联网行业的生态格局或将被彻底重塑。

综合来看,未来能够开发出更强大AI Agent的企业,将在下一代产业竞争中占据主导地位。而留给头部互联网企业的转型时间已十分有限,此时若仍在非核心领域持续内耗,显然不符合长期发展的战略逻辑。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论