迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

撰稿|行星

来源|贝多商业&贝多财经

近日,深圳市创想三维科技股份有限公司(下称“创想三维”)向港交所递交了上市申请,中金公司为其独家保荐人。

贝多财经了解到,2023年12月创想三维与中金公司签署辅导协议,并在次年1月完成了深圳证监局的辅导备案登记。截至2025年4月,中金公司已完成创想三维的第五期辅导工作,但四个月后,创想三维选择改道港交所。

若本次成功登陆港股,创想三维将成为“消费级3D打印机第一股”,推动3D打印二级市场的多元化发展。但在其憧憬的上市之门外,业界排名成色不足、销售水平下滑、存货规模攀升等问题依旧存在,去风险任重而道远。一、专注3D打印,“全球第一”成色有待考证

天眼查App信息显示,创想三维成立于2014年,是一家消费级3D打印产品及服务供应商。据招股书,该公司提供包括3D打印机、3D打印耗材、创想云(专注于3D打印内容的全球在线社区)上在内的各类服务,覆盖用户在3D创意行业全场景内全链条的需求。

创想三维在招股书中称,该公司凭借品牌及技术专长扩展了产品线,涵盖3D扫描仪、激光雕刻机及配件,并在近期出了专注于3D创意成品的海外电商平台Nexbie,旨在构建共生共荣的3D创意生态闭环。

灼识咨询资料显示,创想三维是全球3D创意产业主要参与者中唯一一家同时提供消费级3D打印、3D扫描和激光雕刻产品和服务的公司,截至2025年3月末拥有74家自营在线门店及2163家经销商,涵盖全球约140个国家和地区。

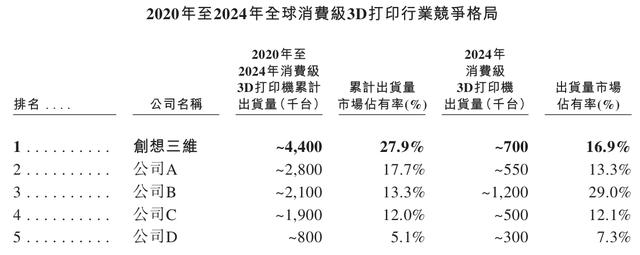

根据同一资料来源,创想三维是全球最大的消费级3D打印产品及服务提供商,全球市场占有率为27.9%。不过,这个“全球最大”的称号前还有一个不容忽视的限定词——按2020年至2024年消费级3D打印机的累计出货量计算。

如果单从2024年的出货量来看,创想三维的消费级3D打印机出货量超70万台,以16.9%的市占率在全球消费级3D打印市场中排名第二,远不如仅成立五年的公司B(即“拓竹科技”)约120万台的出货量。

而在创想三维身后的众多对手,也来势汹汹。在2024年3D打印机出货量排行榜中,位列第三、第四的公司A(即“智能派科技”)、公司C(即“纵维立方”)的出货量均超过了50万台,与创想三维之间的差距不到20万台。

诚然创想三维已经在消费级3D打印市场上形成了规模效应,但在业内头部玩家集中度较高的行业环境下,该公司未来将面临更为激烈的市场份额竞争。二、产品结构变动,收入规模维持稳定增长

创想三维在招股书中强调,3D打印机是消费级3D打印行业中的核心硬件,累计出货量反映了活跃用户群的规模和黏性,是产品渗透率的有力指标。然而,该公司近年来3D打印机的销售数量却出现了明显减少。

具体来看,创想三维3D打印机的销量由2023年的87.07万台减少至2024年的72.06万台,降幅约为17.2%。2025年第一季度,该公司的3D打印机实现销量16.19万台,亦较2024年同期的21.24万台减少23.8%。

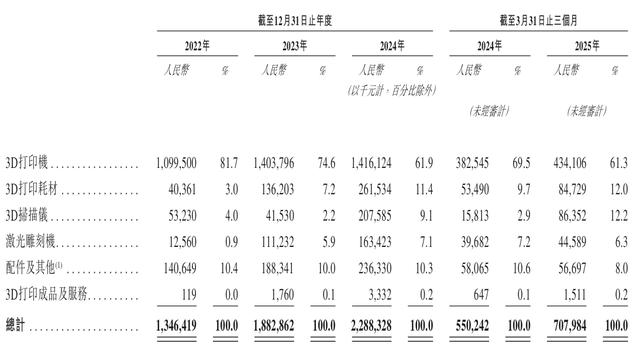

从产品创收的角度出发,创想三维近年来3D打印机业务的收入占比也有所降低,由2022年的81.7%降至2024年的61.9%。2025年第一季度,该项业务的收入为4.34亿元,在总收入中的占比进一步降至61.3%。

创想三维则解释道,3D打印机销量的下滑主要是因其专注于推广相对高端的产品系列,从而导致更具针对性的销量及更高的平均售价。

创想三维补充称,随着3D打印的快速扩展,用户对建模效率与精度的要求显著提升,3D扫描仪作为便捷的前端建模工具,能够简化建模流程,降低技术门槛,在教育、医疗、元宇宙、制造、产品设计和游戏建模等场景中的应用日益广泛。

2022年、2023年、2024年度和2025年第一季度(即“报告期”),创想三维来自3D扫描仪业务的收入分别为5323.0万元、4153.0万元、2.08亿元和8635.2万元,截至2025年3月末的收入占比为12.2%,成长为该公司的第二增长曲线。

多元业务助推下,创想三维2022年、2023年和2024年分别实现收入13.46亿元、18.83亿元和22.88亿元,复合年增长率为30.4%;2025年第一季度,该公司收入7.08亿元,亦较2024年同期的5.50亿元增长28.7%,维持稳定增长。

三、利润存在波动,存货攀升考验经营能力

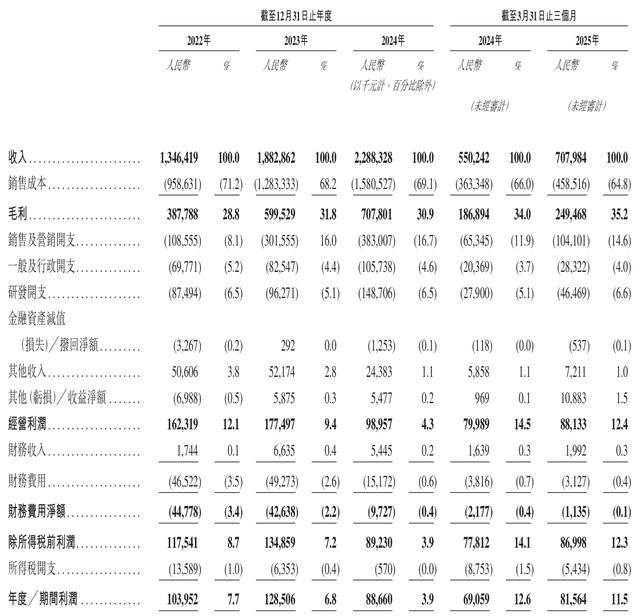

2022年、2023年、2024年度和2025年第一季度,创想三维的毛利分别为3.88亿元、6亿元和7.08亿元,复合年增长率约为35.1%;2025年第一季度该公司的毛利亦维持了33.5%的增长,来到2.49亿元。

创想三维的毛利率同样呈稳步上升趋势,由2022年的28.8%增至2024年的30.9%。2025年一季度,该公司的毛利率进一步增至35.2%,主要是得益于该公司直销产生的销量较高,且其零售价格高于经销商价格。

不过,创想三维的实际盈利能力并不算出众,报告期内净利润分别为1.04亿元、1.29亿元、8866.0万元和8156.4万元,不仅2024年利润明显回退,出现“增收不增利”的情况,净利率也降至约3.9%,较2023年同期的6.8%近乎腰斩。

作为对比,市场上曾有报道称,拓竹科技2023年实现收入27亿元、净利润7亿元,2024年收入预计翻倍增长至55亿元至60亿元,净利润也增至20亿元,接近30%的净利率几乎是创想科技的四倍。

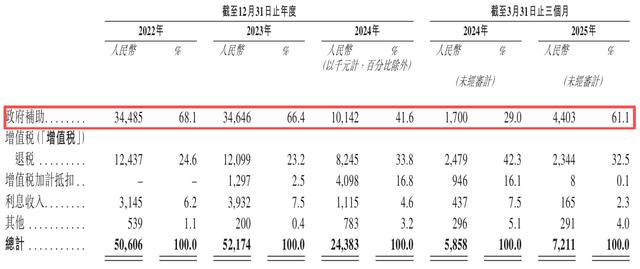

需要指出的是,政府补助在创想三维的业绩中扮演了重要角色。报告期内,该公司分别获得政府补助3448.5万元、3464.6万元、1014.2万元和440.3万元,占同期净利润的33.2%、27.0%、11.4%和5.4%。

换句话说,创想三维之所以能够在2022年、2023年实现数以亿计的净利润,很大程度得益于外部的资金支持。而在2024年,其政府补助较2023年减少2450.4万元,也成为了影响该公司利润的一大因素。

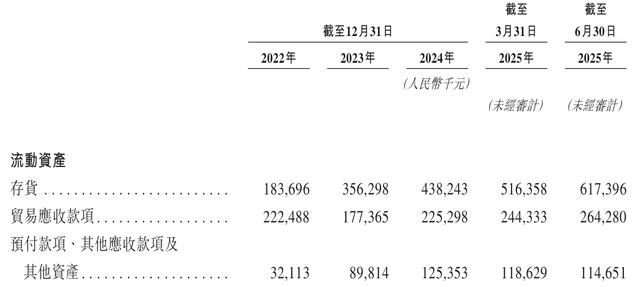

另需注意的是,随着销售规模的持续扩张,创想三维面临的库存管理和周转压力越来越大,存货由2022年的1.84亿元激增至2025年第一季度的5.16亿元,平均存货周转天数也由86.5天上升至100.8天。

创想三维在招股书中提示称,该公司的存货主要包括成品、原材料、在产品、委讬加工物料及合约履行成本,需要将管理存货水平维持在安全范围内,存货周转的任何波动或延长均可能对其现金流及流动性造成不利影响。四、线上销售崛起,自有平台流量仍待提升

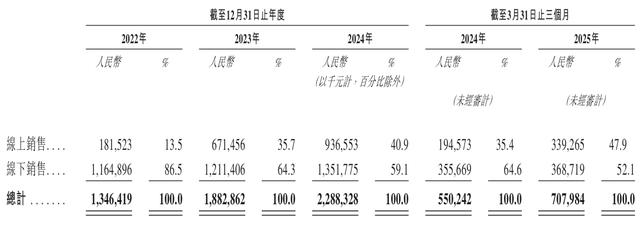

在渠道铺设方面,创想三维大部分收入来自向经销商销售,收入及销量取决于其维持及扩充经销网络的能力。随着移动互联网的发展与成熟,线上销售渠道在创想三维创收过程中占领着越来越重要的地位。

招股书显示,创想三维来自线上销售的收入由2022年的1.82亿元增至2024年的9.37亿元,占比也由13.5%增至40.9%,呈现几何式增长。2025年一季度,该公司线上销售收入占比已经达到47.9%,几乎撑起了其总收入的半壁江山。

虽然创想三维已经开发了创想云、Nexbie两个自有平台,但平台内部的用户流量依旧远不及亚马逊、eBay、天猫、京东和淘宝等主流平台,且目前Nexbie尚处在试运营阶段,还需在平台开发与维护、内容审核与用户获取等层面下功夫。

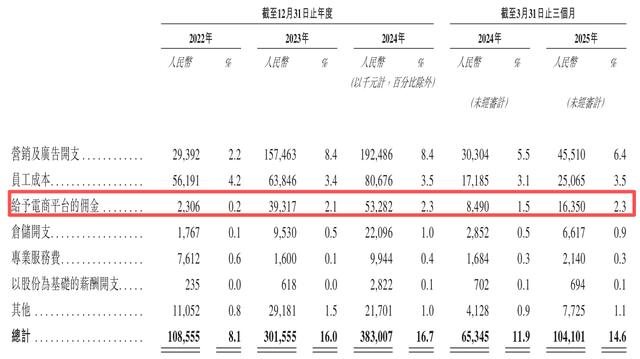

报告期各期,创想三维给予第三方电商平台的佣金费分别达到了230.6万元、3931.7万元、5328.2万元和1635.0万元,叠加高昂的社交媒体及搜索引擎的推广费用,以及KOL合作费等,共同推高了该公司的运营成本。

创想三维亦在招股书中称,其线上销售依赖数量有限的关键第三方平台,因此将面临这类平台带来的集中度及交易对手风险;未来在线营销行业的变动及客户行为的变化,也都可能对其在线渠道的销售产生不利影响。

正因如此,创想三维拟将本次报考IPO所募得的部分资金用于搭建和运营创想云及Nexbie,计划组建专门团队,支持本地化的平台运营、内容策展和用户管理,并通过营销推广进一步扩大全球用户基础,提升自有平台流量。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论