迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

撰稿|多客

来源|贝多商业&贝多财经

随着互联网的蓬勃发展,商业银行的互联网贷款业务呈现快速发展态势,各类银行纷纷布局发力。在运用大数据进行风险评估的线上化、自动化运营体系下,用户贷款效率得到显著提升,银行金融客户覆盖面进一步拓宽。

但同时,这一业务也面临着风控管理不审慎、信息披露不充分、金融消费者保护意识较弱等问题。国家金融监督管理总局于近日开出多张数以千万的“天价”罚单,直指银行互联网贷款业务展业过程中的相关违法违规行为。

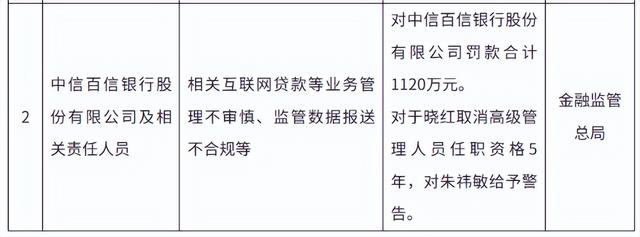

其中,中信百信银行股份有限公司(下称“百信银行”)因相关互联网贷款等业务管理不审慎、监管数据报送不合规等问题,被罚款1120万元。同时,相关负责人于晓红被取消高级管理人员任职资格5年,朱祎敏被给予警告。

针对上述罚单,百信银行在接受媒体采访时表示,此次处罚事项源自金融监管总局于2023年对该行的业务监督检查,处罚涉及的业务发生在2021年至2023年6月期间,该行高度重视监管意见,已全面落实相关整改措施。

但值得注意的是,此次处罚通报恰好发生在互联网助贷业务新规生效的关键节点,不仅是监管部门对助贷业务合规管控趋严的象征,更预示着行业即将迎来从运营模式到风控体系的一系列深刻变革。

随着行业从“野蛮生长”迈向“精耕细作”,如何严把风控红线、回归普惠金融本质,是包括百信银行在内的诸多商业银行共同面对的考题。一、增长率疲软,利润指标开倒车

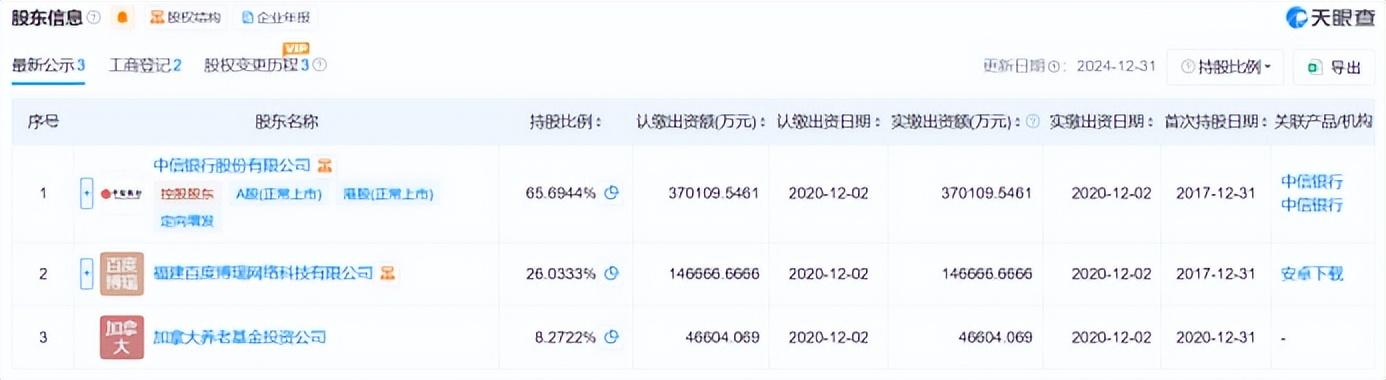

据了解,百信银行是国内首家有独立法人资质的互联网直销银行,由中信银行和百度发起成立。根据天眼查信息,目前,中信银行持有该行65.70%的股份,为其控股股东;百度持股26.03%,加拿大养老基金持股8.27%。

根植于“银行+企业”合作模式的百信银行拥有“金融+互联网”的双重基因,曾创造性的提出“O+O”“B+B”理念,以连接线上和线下场景,与商业生态融合共生,走智能银行发展模式,并与多个领域的头部平台达成了合作。

同时,这种线上、线下场景批量触客的方式为百信银行带来了可观的利益变现,该行收入由2021年的29.98亿元稳步增长至2023年的45.34亿元,复合增长率约为22.98%;净利润也由2021年的2.63亿元提升至2023年的8.55亿元。

截至2023年末,百信银行的资产规模迈上新台阶,较2022年末的969.22亿元增长16.08%至1125.11亿元,顺利突破千亿大关。其中,来自金融投资的资产额度较2022年增长31.81%至116.78亿元。

然而好景不长,受到商业银行净息差收窄、信贷资产增长放缓等因素的影响,即便百信银行积极面对资产结构调整、发展模式转型等多重挑战,并加大减费让利力度,但收入增长乏力、盈利指标回落等问题依旧接踵而至。

百信银行2024年的收入为46.26亿元,2.03%的增速称得上是“原地踏步”;净利润更是同比下滑23.74%至6.52亿元,而其2022年、2023年的利润增速分别为149.41%、30.25%,盈利能力成长性正遭受严峻考验。

另据中信银行业绩报告,百信银行2025年上半年的收入和净利润分别为28.75亿元和4.72亿元,虽然实现了28.64%和1.66%的同比增长,但未能回到前几年的水平。截至6月末,该行的总资产为1195.16亿元,增速也明显放缓。

二、依赖消费贷,不良率隐忧凸显

百信银行在“2024-2026年战略发展规划”中明确提出,要提升产业金融业务占比,并构建出涵盖小微融资产品“百兴贷”、二是汽车金融产品“百车贷”、三是票据融资产品“百票贴”的产业数字金融服务品牌。

但就目前来看,百信银行的产业金融服务规模依旧有着很大上升空间。根据联合资信发布的百信银行2025年跟踪评级报告,截至2024年末该行的经营贷款和汽车贷款分别为142.27亿元和18.24亿元,占贷款及垫款总额的16.93%和2.17%。

相比之下,百信银行2022年至2024年的综合消费贷款额度分别达到631.68亿元、660.10亿元和642.92亿元,占贷款及垫款总额的84.09%.79.16%和76.52%,始终居高,而过度集中的消费贷款也使得百信银行面临着更大的信用风险。

截至2024年末,百信银行的不良贷款余额已经达到了11.26亿元,不良贷款率由2023年的1.36%增至1.50%,同比上升0.14个百分点。其中,2024年末个人消费贷款(不含汽车贷款)不良贷款率为1.56%,略高于全行平均水平。

消费贷款不良规模的攀升,也成为百信银行贷款拨备承压的主因,该行2024年减值准备计提力度较大,拨备覆盖率由2023年的303.76%减少至264.69%,虽然仍保持在较为充足的水平,但却处在三年来的最低点。

除此之外,百信银行的客诉压力与合规隐忧也不容忽视。在第三方投诉平台黑猫投诉上,与关键词“百信银行”相关联的投诉案例已超过6300多条,涉及暴力催收、未经授权查询征信、私自授信消费贷、收取高额担保费等。

而在文章开头的罚单披露前,百信银行就曾在2023年8月因提供个人不良信息,未事先告知信息主体本人、未按要求向金融消费者披露与金融产品和服务有关的重要内容、投诉数据漏报等11项违法违规事实,被处以503.2万元罚款。三、新规重锤下,风控管理成关键

贝多商业&贝多财经了解到,百信银行涉及的“互联网贷款业务管理不审慎”问题多与互联网贷款业务的内控体系建设、核心风控与区域经营责任履行、用户数据与信息安全治理、第三方合作机构管理等方面的问题有关。

近年来,严格开展互联网贷款业务合规性督查、规范金融市场秩序已成监管常态,相关处罚案例呈显著增长态势,其中不乏因多项违规行为产生的千万级罚单,2025年9月,浙商银行便因相关违法违规行为被处以1130.8万元罚款。

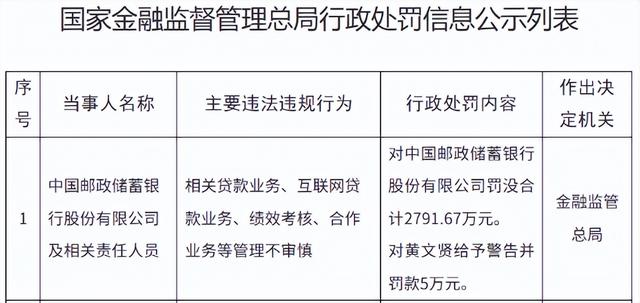

再看此次与百信银行一同被金融监管总局“点名”邮储银行,在其高达2791.67万元的大额罚单背后,不仅存在相关贷款业务、绩效考核、合作业务等管理不审慎等违法违规事宜,“互联网贷款业务管理不审慎”的问题也赫然在列。

值得注意的是,此次处罚通报时间恰好与互联网助贷业务新规生效日期重合。就在10月1日,《关于加强商业银行互联网助贷业务管理提升金融服务质效的通知》正式实施,成为金融领域的里程碑事件。

据悉,助贷新规明确了综合成本封顶机制、“双授权+动态监控”数据管理与用户信息保护模式、风险评估融合模型要求、违规催收行为界定标准等,为商业银行的互联网助贷业务划定了一条清晰的合规红线。

助贷新规落地在重塑行业生态的同时,也敲响了合规运营的警钟——站在互联网金融潮头,相关方必须牢牢把握创新与合规之间的平衡之道,建立健全制度体系与风控流程,确保各项业务操作符合风险管理政策和程序的要求。

随着粗放增长时代落下帷幕,银行业将迎来新制度下的大洗牌,包括百信银行在内的业内玩家若无法在短期内完成适应性改变,或将面临在大浪淘沙中退出市场的压力。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论