迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

撰稿|何威

来源|贝多商业&贝多财经

近日,于A股科创板上市仅才两年多时间的创新药企百利天恒(688506.SH)向港交所递交了招股书,引发市场热议。这是该公司于2024年7月10日、2025年1月21日先后两次递表失效后的又一次向港股市场发起的冲击,欲想实现“A+H”上市之心溢于言表。

事实上,百利天恒只是众多A股创新药公司闯关港股的一个缩影。据不完全统计,今年年内至少有10家上市药企发布过“A+H”计划进展公告,如博瑞医药(688166.SH)、科兴制药(688136.SH)、长春高新(000661.SZ)、迈威生物(688062.SH)、欧林生物(688319.SH)等。

当然,和以上大多数医药公司赴港上市以推进国际化战略目的相趋同,百利天恒多次递表闯关港股的意图非常明显,也是为业务国际化优先排兵布阵。此前其在公告中就曾明确表示,香港上市将有助于公司国际化业务的发展,更好地利用境内境外融资平台,同时也可支持公司快速推进创新研发管线的全球性临床试验以及未来全球商业化布局。

那么,与其他同样想要拿下港股上市入场券的同赛道竞争对手相比,百利天恒优势在哪?以目前其自身实力来看,又能否如愿敲开港股市场大门呢?一、朱义一手打造的医药帝国逆袭之路

复盘百利天恒的成长史,就不得不谈及该公司的灵魂人物—朱义。

1963年生于四川南充的朱义,从四川大学无线电系起步,后赴复旦攻读生物专业,跨学科背景使其兼具工程思维与生命科学视野,为朱义日后生物医药创业埋下关键伏笔。

早期在华西医科大学任教时,因科研条件受限,朱义毅然选择“下海”创业,积累资本后回归医药初心。90年代初,他曾涉足外贸、房地产等领域,1996年携积累资金回成都温江创立了百利药业(其为百利天恒的前身及目前主要附属公司之一),主攻化学仿制药与中成药。

经过两年时间的沉淀发展,1998年,该公司首款抗病毒仿制药利巴韦林颗粒问世,迅速成为全国销量冠军,推动企业成为西南仿制药领域头部企业。

紧接着,在2003年这一特殊时期中,凭借对“非典”病原体的精准判断,百利天恒紧急增产抗病毒药,当年销售额破亿,在行业内树立了良好口碑。

2010年,朱义预判仿制药赛道将陷入恶性竞争,利润空间会被压缩,于是公司启动了“以仿养创”战略,用仿制药利润反哺创新药研发。依托此前在仿制药业务积累的现金流,2014年朱义在美国西雅图设立创新药研究中心,专注于当时还处于市场低谷、前景不明的抗肿瘤ADC药物研发,其中核心产品BL-B01D1的研发周期长达十年。

不过,早期因坚持原始创新,且缺乏明确商业化路径,百利天恒在一级市场受关注度有限,尤其是在最艰难的时期,公司融资告罄,资金链濒临断裂,朱义甚至一度想过卖掉公司。

但即便如此,朱义并没有放弃,而是不辞辛劳持续奔走寻求外部融资。终于在2017年,百利天恒获得了奥博资本与德福资本两家机构真金白银入股支持,完成关键融资。

这也为其后期上市股权结构定下了基调。目前,朱义仍持有百利天恒72.22%的股份,为控股股东。此外,奥博资本旗下亚洲私募股权基金OAP III持股6.91%;公司执行董事、常务副总经理兼首席财务官张苏娅持股2.32%;其他A股股东持股18.55%。

趁着东风,2023年1月,百利天恒登陆科创板,彼时发行市值约99亿元,虽当时被视为“冷门”,但朱义坚信公司拥有先进的临床开发能力、全球领先的ADC/GNC平台及First-in-class管线布局,因此他认为公司当时的市值是被市场严重低估的。

市场很快验证了这一判断。上市两年半后,2025年4月百利天恒市值突破千亿,成为A股第三家跻身“千亿市值俱乐部”的创新药企。截至目前,百利天恒市值超1500亿元,较刚上市之时其股价涨幅也已经超过15倍,完成从“冷门”到“黑马”的逆袭。

由此我们也不难发现,百利天恒崛起路径其实是非常清晰的,前期以仿制药积累现金流,而后则是前瞻性押注和投入前沿技术,最终凭借硬核成果实现价值兑现。也可以这么说,在灵魂人物朱义的带领下,百利天恒用十年坚守证明了原始创新与资本战略结合的能量,为中国传统药企转型提供了可借鉴的范本。二、业绩坐上“过山车”,资金缺口巨大

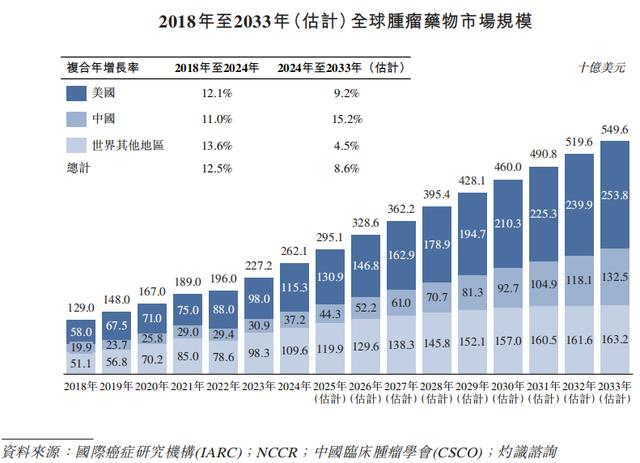

根据国际癌症研究机构、中国临床肿瘤学会及灼识咨询联合发布的数据显示,随着全球癌症新发病例数量的持续上升,推动全球、中国及美国的肿瘤药物市场于近年来迅速扩张。全球肿瘤药物市场由2018年的1290亿美元增至2024年的2621亿美元,复合年增长率为12.5%,并预计自2024年起以8.6%的复合年增长率增长至2033年的5496亿美元。

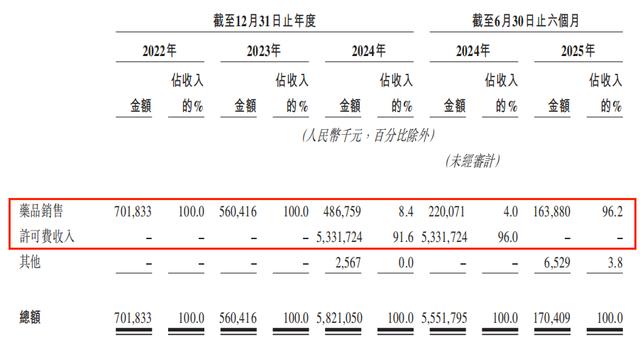

全球肿瘤药物市场规模的持续扩容,显然给百利天恒的发展带来了前所未有的新机遇,从收入按性质划分来看,目前百利天恒主要是通过在中国销售药品(包括创新生物药、仿制药和中成药)及美国许可费收入产生总营收。

在2024年之前,药品销售是百利天恒核心营收来源,根据招股书所披露的数据,2022年和2023年,其总收入皆是由药品销售收入所贡献的,分别达7.02亿元、5.6亿元,但到了2024年,情况则发生了很大变化,药品销售收入不仅继续缩减,已经降至了4.87亿元,而且所占总营收的比重只有8.4%。

取而代之的则是美国许可费收入扛起了“大旗”,当年该条线实现收入高达53.32亿元,占比总营收的91.6%,由此直接拉高了2024年全年营收水平好几个档位,达到了惊人的58.21亿元。

为什么会出现这样的情况?这要从一笔标志性授权合作说起。

在2023年6月举办的美国临床肿瘤学会年会上,百利天恒的BL-B01D1临床数据惊艳亮相,引发全球药企高度关注。这项临床研究数据显示,BL-B01D1在经治的非小细胞肺癌患者中表现出显著疗效,在31例三线非小细胞肺癌患者中,客观缓解率(ORR)达到61.29%,疾病控制率(DCR)高达90.32%。

尤其引人注目的是,在16例EGFR突变的非小细胞肺癌患者中,ORR更是高达87.5%。可以这么说,当时百利天恒所公布的这些数据在晚期肿瘤治疗领域堪称突破性进展,获得行业内外高度关注也并不意外。

临床数据的出色表现,直接推动了当时全球十大跨国药企中就有八家主动抛出合作意向,甚至在此后半年间,百利天恒美国子公司SystImmune几乎与全球前20强制药企业均展开过深度谈判。

最终,百时美施贵宝(BMS)接受收益共享合作模式,并以84亿美元(约600亿元人民币)的天价完成交易,使BL-B01D1成为中国首个实现海外授权的双抗ADC药物,同时创下全球ADC领域单笔最大交易额纪录。

消息公布后,百利天恒这家此前低调的科创板药企迅速成为行业焦点,要知道在2023年12月12日当天,其股价开盘即封死20%涨停板,市值单日突破500亿元,创历史新高。

这也让身为该公司最大股东朱义赚得盆满钵满,其身家随着公司股价的飙升而暴涨。2024年,朱义以510亿元财富值位列《胡润百富榜》第74名,2025年9月,百利天恒股价一度触及414.02元/股的历史新高,朱义也借此超越多位知名川籍企业家,成为四川省的“新首富”,使得这家站在全球创新药研发前沿、雄心勃勃的药企名扬海内外。

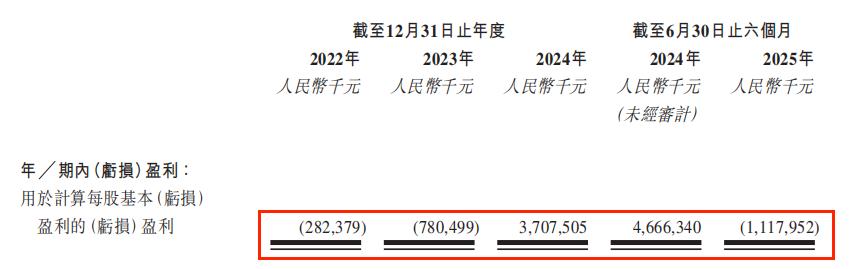

这场交易最直接的影响,就是改写了以上我们所谈及到的百利天恒财务表现。2024年3月,BMS的8亿美元(相当于人民币约56.8亿元)首付款到账,由此推动了百利天恒2024年营收同比暴增936.31%,同时促使全年净利润更是达到了37.08亿元,实现从此前的连续亏损到大幅盈利的跨越式转变。换言之,除2024年因创新药知识产权授权收入实现当期盈利外,其余各报告期内,百利天恒均处于亏损状态。

这笔巨款,无疑是百利天恒创新药研发得以延续的“救命钱”。然而,一次性的授权收入无法掩盖公司自身“造血”能力的欠缺,2025年上半年所交出的颓势“成绩单”,又迅速将其拉回现实。

数据显示,今年上半年,在无任何授权收入到账的加持且仅靠药品销售收入还同比下降22.53%至1.64亿元的现实情况下,百利天恒营业收入骤降至1.7亿元,同比下滑96.93%;净利润则录得巨额亏损11.18亿元,与2024年上半年大幅盈利46.66亿元形成了鲜明对比。

对于亏损的原因,百利天恒在此前发布的半年报中也给出了这样的解释:“公司保持创新药的高研发投入,导致本期利润指标为负;同时,上年同期公司与BMS达成的合作协议首付款到账并确认相关知识产权收入,导致本期净利润等核心利润指标较上年同期降幅较大。”

的确,由于创新药研发投入大、周期长、风险高,双抗ADC领域更是名副其实的“吞金兽”,这意味着百利天恒创新药管线正处于一个巨大的“烧钱”阶段。

而尽管BL-B01D1成功出海,但后续其全球生产体系搭建仍需投入大量资金,这背后还包括其核心产品“BL-B01D1”在全球同步开展的多达40余项临床试验,以及后续多个ADC、GNC(多特异性抗体)和ARC(核素抗体偶联药物)管线的庞大研发也亟待资金输血。

招股书数据显示,百利天恒研发开支先是从2022年末的3.75亿元翻倍式增长至2023年末的7.46亿元,所占总营收的比重也从同期的53.4%暴涨至133.2%,而后到2024年进一步增长到14.43亿元,但占比有所降至24.8%。

今年上半年,该公司研发费用继续呈现高增势头,达到了10.39亿元,远超公司期内营收,占营业收入的比例为606.69%,同比增加596.88个百分点,呈现较大增幅,主要是本期研发投入同比增长90.74%,同时营业收入下降所致。

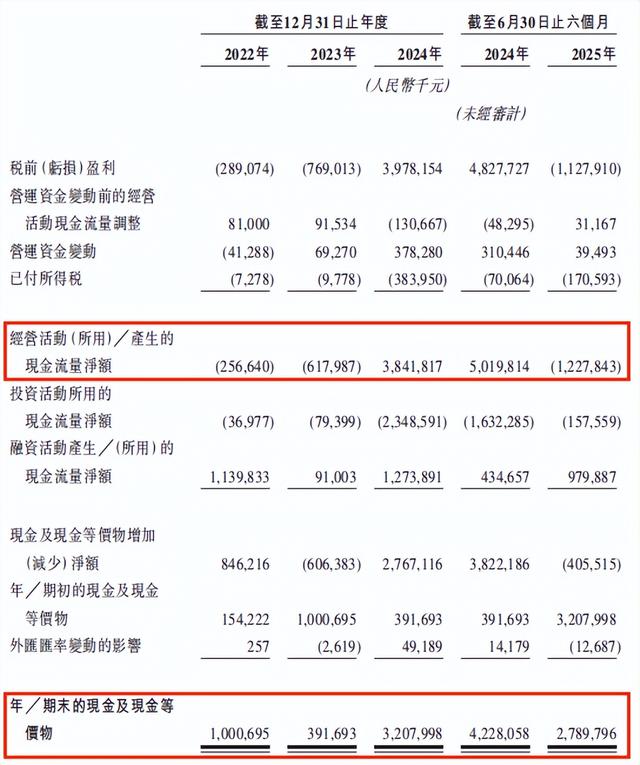

研发端需维持不断输血才能保障创新药顺利上市,这显然是一个漫长过程,对百利天恒的资金端是一场大考,让本就并不富裕的现金流更加捉襟见肘。要知道在2024年末之时,该公司经营活动产生的现金流量净额好不容易扭转此前为负的窘境,达到了38.42亿元,但是到了今年上半年末,该数值又再次转负,为-12.28亿元,与去年同期其经营活动产生的现金流量净额高达50.2亿元不可同日而语。

受此影响下,百利天恒期末的现金及现金等价物下降的非常快,2024年上半年还有42.28亿元,但到了2024年末之时却降至了32.08亿元,进入到2025年情况并没有改观,今年上半年末其现金及现金等价物已经下降到了27.9亿元,相当于一年时间里足足减少了14.38亿元现金,“烧钱”速度和力度可见一斑。

可预想的是,随着业务持续推进和国际化战略的实施,百利天恒研发端是不敢轻易“断奶”的,未来依然面临着巨大资金需求。在回复上交所的问询中,百利天恒就曾透露,2024年末公司现金储备净额为30.26亿元,2025年至2027年资金缺口将达到48.19亿元。

有业内分析人士也认为,预计百利天恒未来仍需持续进行大规模的研发投入,以支持在研项目,因此随着持续保持高水平的研发投入,未来百利天恒仍可能面临亏损风险。三、备受资本青睐,基金机构成重仓主力

为解决当下面临的巨大资金需求缺口,百利天恒并没有坐以待毙,而是积极向外部寻求破局之道。在第三次冲刺港股的关键期,百利天恒于A股市场成功实施定向增发,引得30家机构竞价角逐,最终18家机构获配。据9月27日公告披露,本次定增以每股317元发行1187.38万股,总募资额达37.64亿元。

公司此前提交的文件显示,本次所募资金将全部用于创新药研发,主要用于加速核心ADC药物BL-B01D1、BL-M07D1等产品的临床试验,并推进GNC、ARC等前沿技术管线的研发。除本次募资外,剩余资金缺口拟通过银行授信等渠道补充。

从认购格局看,公募基金成为最大参与方,多家头部券商和保险机构也有跟投。其中,中欧基金以6.79亿元获配214.14万股居首,易方达基金、广发证券、工银瑞信基金分别以4.79亿、4.00亿、3.23亿元紧随其后,获配股数均超百万股,对应分别获配151.00万股、126.18万股、101.92万股。此外,富国基金、国泰君安、景顺长城基金、广发基金、汇添富基金、摩根大通等多家知名机构亦出现在获配名单中。

值得关注的是,多位明星基金经理也亲自“出手”参与了本次认购。比如,中欧基金葛兰管理的中欧医疗健康混合基金、中欧医疗创新股票基金分别认购百利天恒185.59万股、28.55万股股票,成本分别为5.88亿元、0.91亿元,占对应基金资产净值的比例分别为1.7964%、1.0047%。

工银瑞信基金明星基金经理赵蓓管理的工银瑞信医疗保险行业、工银瑞信养老产业股票、工银瑞信前沿医疗和工银瑞信医药健康则分别认购9.46万股、3.15万股、62.65万股、12.62万股,成本合计约为2.79亿元。

富国基金朱少醒、范妍以及汇添富张韡等基金经理亦有出手布局。其中,朱少醒管理的富国天惠精选成长认购31.55万股,耗资1亿元;范妍管理的富国稳健增长认购12.62万股,耗资0.4亿元。

此次定增对于上半年亏损超11亿、现金流持续承压的百利天恒而言,这笔近38亿元的资金如同“雪中送炭”,不仅缓解了自身资金压力,保障了其研发工作的持续运转推进,更因明星机构的集体站台,进一步提振了市场信心。

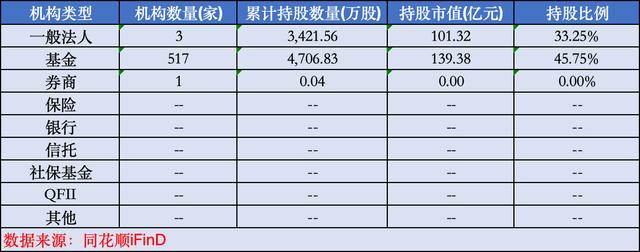

实际上,百利天恒一直颇受资本市场青睐。同花顺iFind数据显示,截至2025年上半年末,共有517家基金持有百利天恒股票,持流通股总数达4706.83万股,持股总市值达139.38亿元,持股比例高达45.75%。

当然,百利天恒也没让押注公司的投资者失望,以目前稳中走高的股价粗略计算,这次以317元/股的价格参与定增的股东们已经有了非常可观的回报,浮盈约14%。

总的来看,百利天恒自身经营情况有喜有忧,但好在创新药市场需求敞口仍较大,投资机构对该赛道未来发展空间持续看好,也在不断用真金白银实际行动重仓增持投资。在此背景下,随着港股上市进程的再次启动,百利天恒的国际化战略迈出了关键一步,想象空间还是很大的。

不过,资本市场愿意为这场创新药豪赌买单多久,最终还是取决于BL-B01D1等核心产品能否成功商业化。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论