迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

周一(5月11日),A股主要指数携手走强,沪指突破4200点,创业板指大涨3.5%,齐创近11年新高,覆盖科创板+创业板高成长龙头的硬科技宽基——双创50ETF华宝(588330)场内价格再涨4.34%创历史新高。沪深京三市成交额高达35657亿元,较上一交易日大幅放量4898亿元。

盘面上,算力硬件方向走强,存储芯片概念集体爆发,澜起科技、佰维存储、源杰科技等个股批量新高,全“芯”布局芯片产业的科创芯片ETF华宝(589190)场内价格涨幅一度上探6.54%,又一次刷新上市以来的高点;按照申万一级行业口径,电子板块领涨两市,囊括芯片、消费电子、PCB等热门赛道的电子ETF华宝(515260)场内价格强势拉升5.08%,22天19阳继续猛攻,续创历史新高!

AI产业链强者恒强,光模块CPO含量占比50%的创业板人工智能ETF华宝(159363)场内价格收涨2.35%续创上市新高,放量成交超11亿元,交投居全市场AI赛道首位!重点布局国产AI产业链的科创人工智能ETF华宝(589520)继5月7日收盘价创历史新高之后,今日盘中涨超4%,场内价格上探0.747,距离上市高点0.750仅一步之遥!

宏观层面,美国总统特朗普将于5月13日至15日对中国进行国事访问。东方财富证券指出,特朗普访华如期于5月中旬落地,对A股最直接的影响是风险偏好抬升导致的阶段性做多的窗口效应,整体是市场信心的增强。*

展望后市,华西证券认为,“红五月”主升浪有望延续。海外端,资本市场已充分定价地缘风险,叠加中美关系缓和预期,A股外部约束边际弱化。资金端,节后资金加速入场,融资余额刷新年内新高,全A平均股价突破年内高点,反映出增量资金入市的正反馈效应正在显现,驱动A股行情震荡向上;同时人民币持续升值,进一步提升人民币资产吸引力,有利于降低股市风险溢价、抬升估值中枢。*

配置方面,华西证券建议聚焦“科技+资源”双主线。全球AI科技产业共振,强化A股映射逻辑,AI链出口高增长与一季报业绩相互印证下,A股科技与资源两大高景气方向得到进一步确认。建议关注两个方向:首先是高景气科技成长赛道,如AI算力链、新能源、商业航天等;其次是能源自主可控相关的上游资源,如有色金属、化工等。*

【ETF全知道热点收评】重点聊聊科创芯片、电子、创业板人工智能等行业主题ETF的交易和基本面情况。

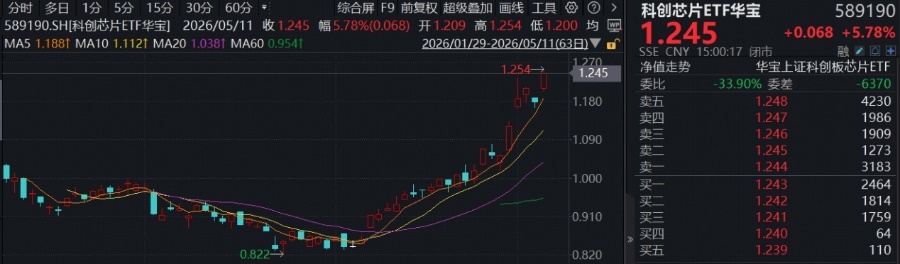

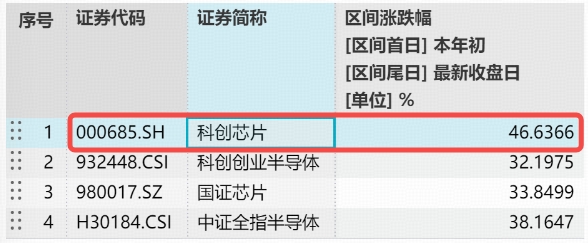

一、【国产芯片彻底爆发,3000亿存储巨头狂飙!华宝基金科创芯片ETF(589190)上探6.5%再创新高,行情到哪了?】

国产芯片全线爆发,存储方向带头狂飙,3000亿巨头澜起科技一度20CM涨停,收涨18.52%;佰维存储涨近9%,东芯股份涨近7%。权重龙头方面,海光信息涨超8%,中微公司、华虹公司涨超3%,中芯国际、寒武纪跟涨。此外,中船特气20CM涨停,天岳先进、纳芯微、杰华特等两位数上攻。中船特气、澜起科技、拓荆科技、佰维存储、东芯股份、源杰科技等个股批量新高。

全“芯”布局芯片产业的科创芯片ETF华宝(589190)高开高走,场内价格涨幅一度上探6.54%,又一次刷新上市以来的历史新高,收涨5.78%。

年内以来,589190跟踪的上证科创板芯片指数累计涨幅46.64%,在半导体芯片同类指数中表现相对较优,上攻弹性相对突出。

注:上证科创板芯片指数近5个完整年度涨跌幅为2021年6.87%,2022年-33.69%,2023年7.26%,2024年34.52%,2025年61.33%,指数成份股构成根据该指数编制规则适时调整,其回测历史业绩不预示指数未来表现。

从外围市场看,全球芯片产业景气度持续升温,“海外存储六巨头”持续飙升,SK海力士、三星电子、美光科技、闪迪、希捷科技近日再创历史新高。分析认为,在供需错配、价格上涨、业绩支撑三重逻辑的共振作用下,本轮“存储超级周期”的持续性可能大超预期。

北美四大云厂商近日密集披露一季报,单季度资本开支达1316亿美元,同比增长超70%,且多家厂商明确表示2027年仍将大幅增长。AI驱动的需求爆发持续,而供给端,原厂产能爬坡需要12至18个月,缺口短期内难以弥合。

中信证券表示,AI驱动的需求爆发与原厂扩产节奏错位,导致存储芯片缺货常态化,预计供不应求格局至少持续至2027年,涨价行情将贯穿2026年全年,坚定看好存储产业趋势,行业有望维持高景气,原厂及相关存储设计公司盈利具备较强支撑。*

行情节奏上,中金公司认为,AI行情并未退潮,但市场定价重点已经从单纯的资本开支扩张,转向对订单确定性、盈利兑现、现金流压力和投资回报更加敏感的阶段。目前云厂商和芯片环节估值正处于2023年以来的较低分位,尚未到2024年7月和2025年10月两次泡沫担忧估值普遍处于的高位水平。*

布局芯片产业“超级周期”,优选20CM高弹品种!公开资料显示,科创芯片ETF华宝(589190)及其联接基金(A类021224、C类021225)被动跟踪上证科创板芯片指数,在均衡配置、全链布局芯片产业的同时,在集成电路、半导体设备等核心领域权重占比超90%,硬科技含量高、技术壁垒强。

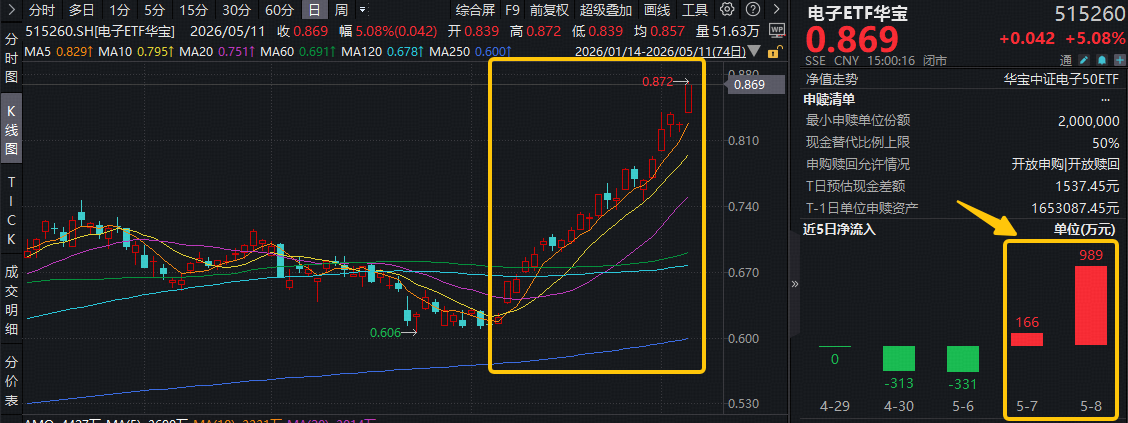

二、【超500亿主力资金狂涌!电子板块领涨两市!立讯精密等多股向上突破,华宝基金电子ETF(515260)攀升5%创新高】

电子板块领跑市场,全天获主力资金净流入535.66亿元,近5日、近20日分别吸金1335.28亿元、3312.14亿元,板块吸金额持续霸居31个申万一级行业首位!电子ETF华宝(515260)成份股澜起科技、兆易创新、长电科技分别获主力资金净流入53.71亿元、32.45亿元、32.21亿元,包揽A股吸金榜前三。

热门ETF方面,荟聚电子板块核心龙头的电子ETF华宝(515260)场内价格强势拉升5.08%,22天19阳继续猛攻,续创历史新高!伴随火热的行情,资金积极抢筹,该ETF此前两日连续吸金1155万元!

成份股方面,CPO概念股长电科技涨停,半导体龙头澜起科技盘中20CM触板,消费电子龙头立讯精密市值超5500亿元,多股携手刷新上市以来的高点。

电子板块为何强势上涨?细分方向来看:

1、存储芯片方面,存储芯片短缺创15年之最,供需失衡致价格上涨。第三方权威机构TrendForce预计2026年二季度,通用型DRAM合约价环比涨幅将达58%至63%,而NAND闪存合约价的环比涨幅更是高达70%至75%。交银国际认为,当前全球存储芯片行业正经历本世纪以来最强劲的上行周期,周期强度高于此前,上行周期至少将持续至2027年第一季度。*

2、PCB(印制电路板)方面,国金证券指出,PCB行业属政策、资金、技术密集型,准入门槛较高,多重壁垒推动行业向头部集中,格局持续优化。材料代际跃迁导致加工难度指数级抬升,叠加上游日东纺产能逼近极限、HVLP铜箔供应紧张,三重因素系统性推升价值中枢*。高盛预测2025-2030年AI服务器需求增约4.3倍,高端PCB供需失衡将延续至2027年*。

基本面上,今年一季度,电子ETF华宝(515260)50只成份股中,超八成个股实现盈利,29只个股实现归母净利同比两位数增长,11股同比增速超100%。中信证券表示,看好电子行业未来半年的超额收益潜力,一季报业绩在“存储及其他涨价、AI及算力”方向仍然乐观,基本面角度,半导体设备、国产算力上行趋势明确,全球AI趋势下PCB及存储板块也持续强劲。

展望后市,中信证券看好“涨价+AI+自主可控”有望成为电子板块贯穿全年的强主线。电子行业景气有望延续,其中AI仍是最大驱动力,海外算力与国产算力共振成长,先进逻辑/存储扩产有望提速。坚定看好电子板块整体的未来行情,推荐国产算力链、半导体设备链、海外算力链、消费电子整体修复四条主线。*

【拥抱科技巨头,抢占发展先机】

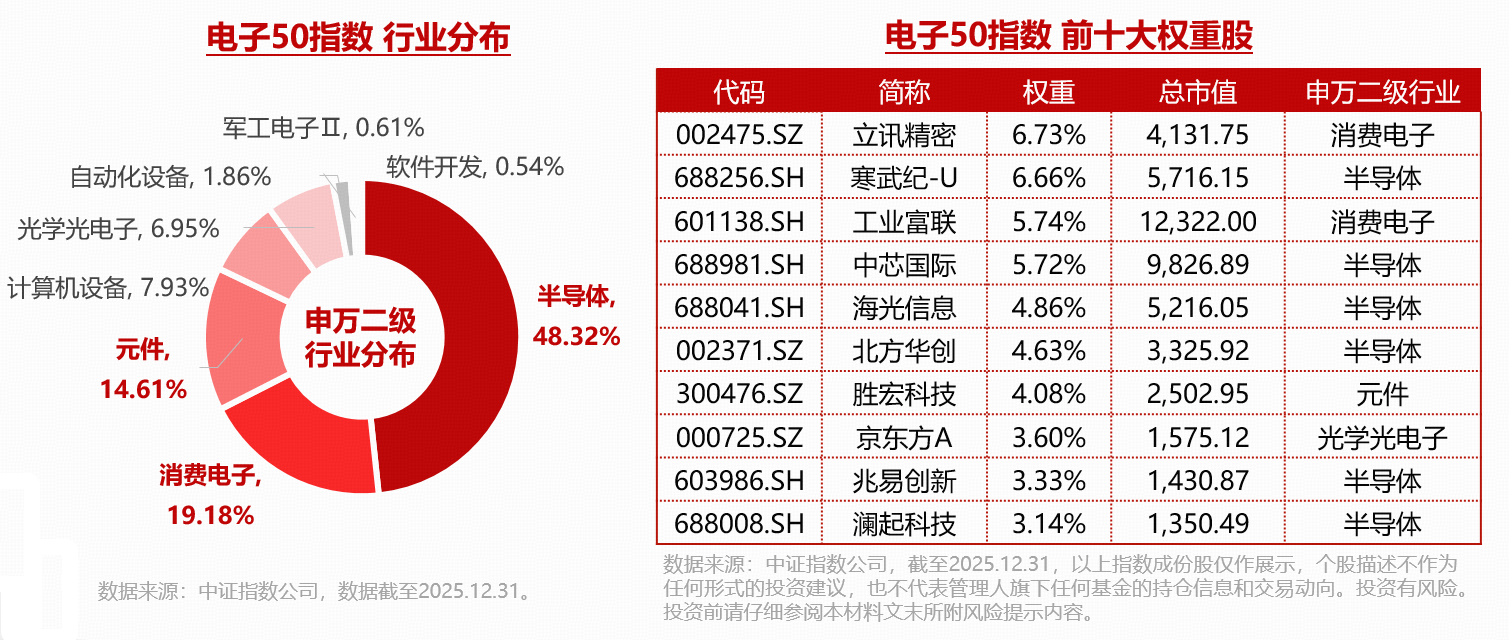

电子ETF华宝(515260)及其联接基金(A类:012550/C类:012551)被动跟踪电子50指数,重仓半导体、消费电子行业,荟聚AI芯片、汽车电子、5G、印制电路板(PCB)等热门产业,权重股囊括立讯精密、寒武纪、工业富联、中芯国际等个股。同时,该ETF是融资融券+互联互通标的,是一键布局电子板块核心资产的高效工具。

三、【CPO商业化落地提速,万亿龙头领跑!高“光”创业板人工智能ETF(159363)放量突破,再创新高!】

创业板人工智能继续上涨创新高,算力硬件股大面积上涨。其中,光模块龙头中际旭创飙涨6%创新高,市值成功站稳万亿!此外,光纤概念股太辰光大涨10%创新高,存储芯片龙头北京君正涨超9%。

热门ETF方面,光模块CPO含量占比50%的创业板人工智能ETF华宝(159363)收涨2.35%续创上市新高,放量成交超11亿元,交投居全市场AI赛道首位!

当前光模块正迎来技术升级与需求释放的双轮驱动,AI算力快速增长倒逼网络基础设施加速升级,推动光模块赛道持续保持高景气。光模块需求展现出强劲韧性,1.6T产品进入快速放量阶段,龙头企业订单已排至2028年;同时,磷化铟产能扩张、CPO与热管理等新技术逐步落地,正持续打开增量空间,为板块的业绩增长提供有力支撑。

拉长时间来看,自去年4月8日光模块CPO赛道触底反弹,开启本轮超级景气周期以来,创业板人工智能ETF(159363)标的指数便持续领跑,频频刷新历史高点,成为全市场AI主题中当之无愧的“急先锋”。数据显示,截至5月11日,创业板人工智能区间累计涨幅突破241%,大幅领先同类,展现出极强的进攻性与持续上攻动能。

注:创业板人工智能ETF华宝被动跟踪创业板人工智能指数,该指数基日为2018.12.28,发布日期为2024.7.11,创业板人工智能指数2021-2025年年度涨跌幅分别为:17.57%、-34.52%、47.83%、38.44%、106.35%。指数成份股构成根据该指数编制规则适时调整,其回测历史业绩不预示指数未来表现。

开源证券表示,英伟达携手康宁共推光互联,Scale-up“光入柜内”趋势明晰。其一,英伟达此次与康宁在光连接制造能力上的深度绑定,进一步印证了CPO商业化落地进程正在提速。其二,Scale-up侧“光入柜内”的产业趋势获得同步验证,光互联全线产品需求大幅提升,重视CPO相关标的长期投资价值。

一键布局光模块CPO龙头机会,建议重点关注同类规模、流动性第一的创业板人工智能ETF华宝(159363)及场外联接(A类023407、C类023408),标的指数最新光模块含量为50%,“易中天”一网打尽,约三成仓位布局AI应用,不止是算力核心,也是AI应用代表。

值得注意的是,截至2026.5.8,创业板人工智能ETF华宝(159363)最新规模超70亿元,规模居全市场双创AI赛道首位!最近6个月日均成交约8亿元,交投居全市场AI赛道首位。

注:费率详见各基金法律文件。

来源:沪深交易所等,截至2026.5.11。提醒:近期市场波动可能较大,短期涨跌幅不预示未来表现。请投资者务必根据自身的资金状况和风险承受能力理性投资,高度注意仓位和风险管理。

*机构观点参考资料来源:①东方财富证券5月10日发布的《特朗普访华落地,把握风险偏好抬升下的做多窗口》②中信证券4月14日发布的《从扩产瓶颈看存储景气持续性》;③中金公司5月11日发布的《AI行情走到哪一步了?》;④交银国际4月15日发布的研报观点;⑤国金证券2月13日发布的《AIPCB升级迭代,通胀看上游新材料》;⑥高盛4月22日发布的《半导体链:AI服务器引爆元器件紧缺》;⑦中信证券5月7日发布的⑧《电子行业2026年一季报业绩总结—行业景气持续向上,坚定看好四大方向》;⑨开源证券5月10日发布的《康宁和NV携手助力“光入柜内”产业提速》。

风险提示:科创芯片ETF华宝被动跟踪上证科创板芯片指数,该指数基日为2019.12.31,发布日期为2022.6.13;电子ETF华宝被动跟踪中证电子50指数,该指数基日为2008.12.31,发布于2009.7.22;创业板人工智能ETF华宝被动跟踪创业板人工智能指数,该指数基日为2018.12.28,发布于2024.7.11;科创人工智能ETF华宝被动跟踪上证科创板人工智能指数,该指数基日为2022.12.30,发布于2024.7.25;双创50ETF华宝被动跟踪中证科创创业50指数,该指数基日为2019.12.31,发布于2021.6.1,指数成份股构成根据该指数编制规则适时调整,其回测历史业绩不预示指数未来表现。文中提及个股仅为指数成份股客观展示列举,不作为任何个股推荐,不代表基金管理人和基金投资方向。任何在本文出现的信息(包括但不限于个股、评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,投资人须对任何自主决定的投资行为负责。另,本文中的任何观点、分析及预测不构成对阅读者任何形式的投资建议,华宝基金亦不对因使用本文内容所引发的直接或间接损失负任何责任。投资人应当认真阅读《基金合同》、《招募说明书》、《基金产品资料概要》等基金法律文件,了解基金的风险收益特征,选择与自身风险承受能力相适应的产品。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。根据基金管理人的评估,电子ETF华宝风险等级为R3-中风险,适宜平衡型(C3)及以上的投资者,科创芯片ETF华宝、创业板人工智能ETF华宝、双创50ETF华宝风险等级为R4-中高风险,适宜积极型(C4)及以上的投资者,适当性匹配意见请以销售机构为准。销售机构(包括基金管理人直销机构和其他销售机构)根据相关法律法规对以上基金进行风险评价,投资者应及时关注基金管理人出具的适当性意见,各销售机构关于适当性的意见不必然一致,且基金销售机构所出具的基金产品风险等级评价结果不得低于基金管理人作出的风险等级评价结果。基金合同中关于基金风险收益特征与基金风险等级因考虑因素不同而存在差异。投资者应了解基金的风险收益情况,结合自身投资目的、期限、投资经验及风险承受能力谨慎选择基金产品并自行承担风险。中国证监会对以上基金的注册,并不表明其对该基金的投资价值、市场前景和收益做出实质性判断或保证。基金投资须谨慎。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论