迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

历经连续回调后,今天科技板块强势反弹。

其中,锂矿板块最为亮眼,多家公司涨停。

稀有金属ETF(562800)跟踪的,全市场锂矿概念含量最高(占比达到41.59%)的指数--CS稀金属指数,今天强势领涨,上涨幅度达到4.21%。

来源:超级嘉贝小程序

进入2025年四季度以来,全球宏观经济预期、产业政策、技术进步、供需格局变化等多重因素交织,共同塑造了包括锂、稀土在内的稀有金属板块的投资图景。

相关品种都出现了商品价格上涨,对应上市公司业绩改善,估值修复(或提升)的迹象。

这并非简单的价格反弹,而是新一轮,也可能是较以往更为庞大的产业周期反转的开端。

01、供应趋紧,价格上涨

以今天关注最高的稀有金属板块--锂矿为例。

碳酸锂期货主力合约盘中涨超6%,碳酸锂2602购106000期权合约暴涨116.84%,从昨收价1900涨至4120;碳酸锂2602购108000期权合约暴涨115.15%,从昨收价1650涨至3550;碳酸锂2602购104000期权合约暴涨114.35%,从昨收价2300涨至4930。

这并非单纯的超跌反弹,而是行业基本面出现积极变化的信号共振,是锂矿行业供需再平衡下的又一力证。

由于电动车的需求放量,带动锂相关产业产能爆发式增长,锂价曾经在2022年底触及历史高位(接近60万/吨),不过好景不长,由于产能扩张太快,后来进入漫长的下跌周期。

直到2025年10月触及8万元/吨的关键心理价位后,价格才开始企稳并缓慢回升,到12月,锂现货价格已回升至9.5-10万元/吨区间,期货市场远期合约则呈现升水结构,反映市场对远期供需趋紧的预期。

今年下半年,锂矿的供需格局持续改善。

海外方面,澳大利亚主力锂矿商宣布下调2026财年产量指引;国内方面,在“反内卷”政策的引导下,中国青海地区因季节因素产量环比下降,宁德时代枧下窝矿关停,“亚洲锂都”宜春拟对27宗采矿许可证予以注销,等等。

从锂价变化的角度看,此前持续低于10万元/吨的价格,已击穿全球范围内大量高成本锂辉石矿、部分锂云母矿和盐湖提锂项目的现金成本。

这也是今年以来,海外多家二三线矿商宣布减产、暂停扩建或寻求出售资产的主要原因。

据Benchmark Mineral Intelligence统计,2025年全球锂资源新增供应量预计较年初预测下调了约15%。

而锂矿龙头公司的反应更为提前,包括ALB、SQM及中国的赣锋锂业、天齐锂业等,早在2024年下半年开始,便主动放缓了资本开支节奏,推迟了新产能的投放。

这种行业自律行为,加速了供需重回平衡的进程,尽管过程也相当惨烈,还一度严重影响锂矿公司的财务表现,不过效果也逐渐显现,价格触底回升就是最好的证明。

另外,锂矿板块8-9月的走势已经提前反应,且业绩数据上也有所“兑现”。

根据Wind锂矿指数(884785.WI)的统计数据,A股锂矿板块21家上市公司在2025年前三季度,营业收入合计为1424.36亿元,同比增长13.9%;归母净利润合计为124.53亿元,同比增长135.02%;扭转了过去几年的负增长态势。

盈利和收益率方面,尽管毛利率(22.8%),仍较上年同期下降2.38个百分点,但净利率(11.94%),较上年同期上升0.02个百分点,净资产收益率为4.75%,较上年同期上升2.73个百分点。

02、需求仍在增长

需求端上,锂矿仍然稳固,且新增长点又在不断涌现。

首先是电动汽车这个基本需求。

尽管增速放缓,但全球电动汽车渗透率提升的大趋势未变。中国汽车工业协会预计,2025年中国新能源汽车销量将突破1300万辆,同比增长约20%,对应动力电池装机量保持可观增长。

其次,新晋的需求,例如储能,需求正呈现爆发式增长。

随着光伏、风电装机量激增,发电侧储能配套成为刚性需求;电网侧和用户侧储能的商业模式也逐渐清晰。2025年全球储能锂电池出货量,预计同比增长超过40%,其对锂的需求占比正在快速提升。

这是一个曾被严重低估,目前正在迎来价值重估的“第二增长曲线”。

除了储能,还有两个虽然暂未贡献出大量订单,但前景广阔的增长极。

第一,是低空经济。

电动垂直起降飞行器(eVTOL),被视为下一个万亿级赛道。其动力系统对锂电池的能量密度、功率密度和安全性要求极高。

eVTOL商业化进程(预计2026-2028年进入规模化)将为高端锂电材料带来全新且巨大的需求增量。

第二,是机器人。

具身智能机器人的发展,无论是人形机器人还是特种机器人,其对高功率、高安全、长寿命的动力电池存在明确需求。特斯拉Optimus等产品的迭代,持续点燃市场对这一未来需求的预期。

这是一个公认的,比电动车市场还要庞大N倍的万亿产业。

另外,锂电池的技术创新也是影响锂矿需求的关键变量,特别是全固态电池。

2025年以来,中日韩及欧美的主要电池企业和车企,在固态电池领域均发布了重要进展。

丰田宣布其全固态电池的量产车型计划于2027-2028年上市;中国的宁德时代、比亚迪、卫蓝新能源等也公布了半固态/固态电池的装车时间表(多在2026-2027年)。

在2025年12月17日的央视财经节目中,行业专家透露实验室固态电池能量密度已达824Wh/kg,远期目标突破1000Wh/kg。赣锋锂业总裁参与讨论,强调固态电池在电动航空等新兴领域的应用潜力,与会专家表示,“等到全固态电池规模化量产以后,将比到时候的液态电池,大概能便宜至少20%以上。”

以上,都直接激发了市场对长远锂用量的乐观预期,这也是锂矿板块未来业绩增长的动力所在。

当然了,投资除了好生意、好公司,还要好价格。

估值方面,经过过去几年的深度调整,锂矿板块市值蒸发巨大,多数公司股价较高点回撤超过70%。

从市盈率(PE)看,由于行业处于盈利低谷,PE估值参考意义下降;但从市净率(PB)和企业价值/资源量(EV/Resource)角度看,头部公司尽管有回升,但对于上一轮周期(2020年),仍处于底部区域,甚至低于部分项目的重置成本,具备性价比优势。

03、结语

2025年底的稀有金属板块,正处在一个新旧转换的关键节点。

像稀土,在政策护航下凸显战略价值;而锂矿历经深度出清,供给端出现实质性收缩,需求端在储能和未来科技(低空经济、机器人)的拉动下增长路径清晰,正展现出了从周期谷底迈向新平衡的清晰迹象;铜则受益于长期的绿色转型和现在的宏观政策(如货币宽松等)。

对于投资者而言,提前洞悉产业周期变化,坚持其长线成长叙事,并紧密跟踪供求价格变化,以及业绩兑现节奏,才能够在产业变革中把握确定性的投资机会。

而早在2021年,时值全球新能源转型启动期,嘉实基金便已洞察到稀土、锂、钴等金属的战略价值,率先推出行业首批“双稀CP”ETF产品工具——稀土ETF嘉实(516150)与稀有金属ETF(562800),成为行业唯一同时拥有两只核心产品的基金公司,且规模和流动性均为跟踪同标的指数中领先。

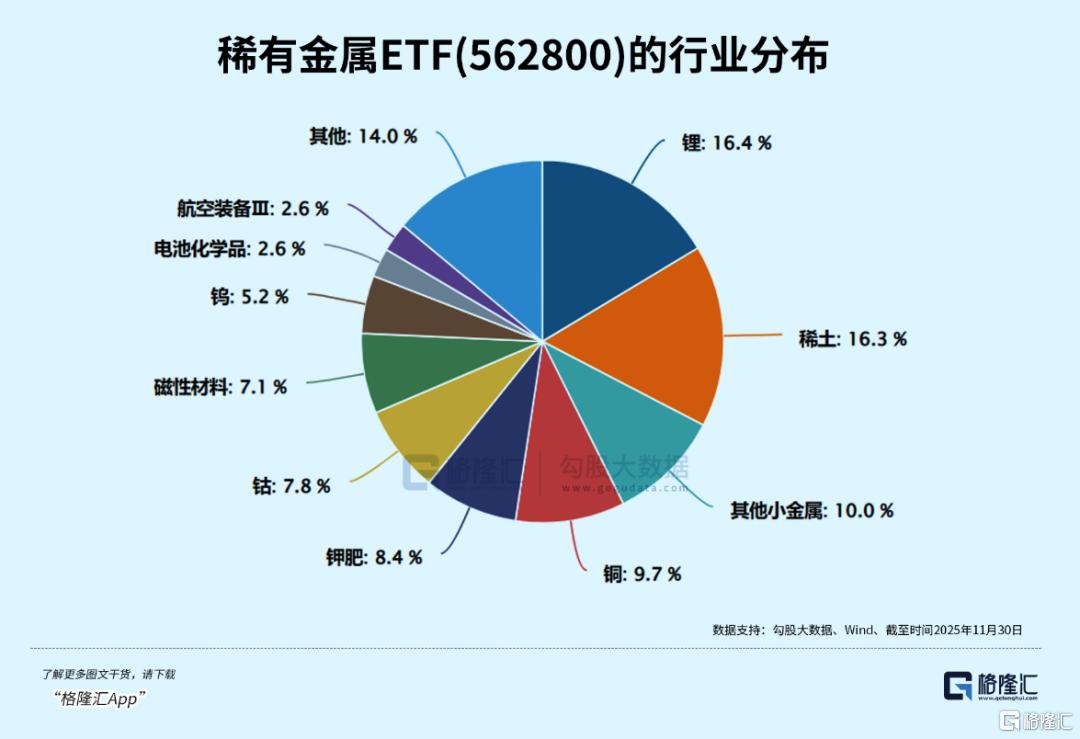

CS稀金属指数的优势是全面覆盖战略金属核心赛道,精准把握产业脉搏,76%有色金属+11%的基础化工,重点覆盖稀土(16.4%)、锂(16.3%)、铜(9.7%)、钴(7.8%)、钨(5.2%)等战略金属,这些金属都是新能源、半导体、军工等国家战略性产业的核心原材料。

目前跟踪CS稀金属指数有四只ETF,其中嘉实基金旗下的稀有金属ETF(562800)规模、流动性双双位居前列,是同类唯一日均成交额破1亿元的ETF。

来源:超级嘉贝小程序

指数投资要选规模大的、流动性强的,在战略资源爆发的今年,稀有金属ETF(562800)年初至今吸引了超20亿元净流入。

此外,嘉实中证稀有金属主题ETF联接基金(A类:014110,C类:014111),为场外投资者布局稀有金属板块提供了便捷工具。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论