迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

文|小方

来源|财富独角兽

近期,宁波银行相继关闭金华、温州与宁波等地的5家营业网点,这些支行曾覆盖区域核心商圈或社区,具有一定代表性。在数字化转型加速的当下,城商行纷纷探索精简物理网点与提升线上服务的路径。但是,线下机构的密集收缩,仍让外界产生对客户触达与服务获得感的讨论。

与此同时,宁波银行个人业务板块利润出现波动,个贷不良金额占整体不良贷款金额比例有所提升,资产质量变化也成为关注点之一。而当线下覆盖减少与零售盈利收紧同时出现,宁波银行的零售战略是否正处于一个新的调适阶段?

01

不到一个月,密集终止5家网点营业,原因待解

不到一个月的时间,宁波银行向多地监管分局申请网点终止营业,仅2025年5月30日至6月17日,便有5家网点密集终止营业。宁波银行为何如此密集关停网点,其背后的考量又是什么?

2025年6月17日,宁波银行温州五马社区支行获温州监管分局批复终止营业。

图片来源:国家金融监督管理总局官网截图

2025年6月16日,宁波银行金华永康古山小微综合支行获金华监管分局批复终止营业。

图片来源:国家金融监督管理总局官网截图

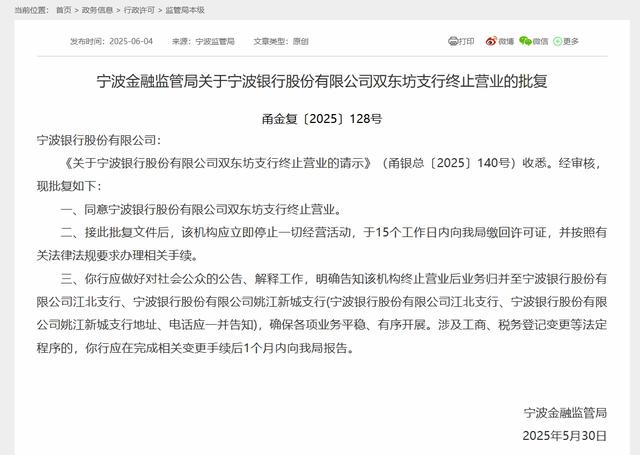

2025年5月30日,宁波银行双东坊支行的终止营业获宁波金融监管局批复,并要求银行应做好对社会公众的公告、解释工作,明确告知该机构终止营业后业务归并至宁波银行江北支行、宁波银行姚江新城支行。

图片来源:国家金融监督管理总局官网截图

同日,宁波银行杨柳郡支行终止营业获宁波金融监管局批复。监管要求银行应做好对社会公众的公告、解释工作,明确告知该机构终止营业后业务归并至宁波银行明湖支行,确保各项业务平稳、有序开展。

图片来源:国家金融监督管理总局官网截图

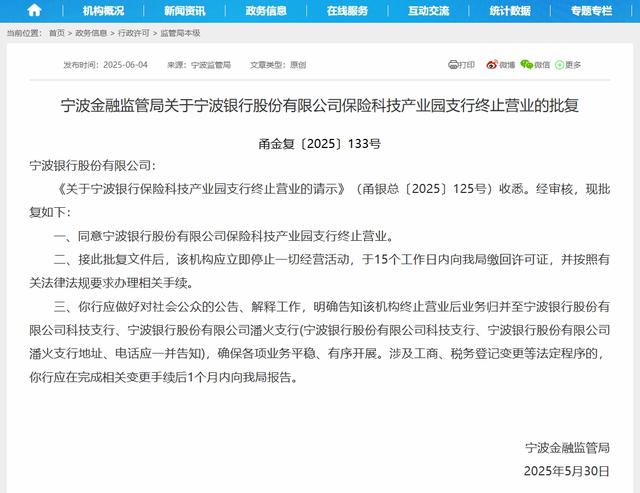

同为2025年5月30日,宁波银行保险科技产业园支行终止营业获宁波金融监管局批复。其业务由科技支行与潘火支行共同承接。

图片来源:国家金融监督管理总局官网截图

在不到一个月的时间里,宁波银行密集终止了五家支行的营业,涉及宁波、金华与温州等多个地区。

线下网点的密集退出,可能的原因是,出于运营效率与成本压降考虑。例如,目前个人客户线上办理金融业务的比例显著上升,许多原本依赖网点完成的操作,如转账、贷款、理财配置等,如今通过手机即可完成。

服务方式的转变,的确提升了效率,也重塑了客户与银行的接触方式,使线上逐渐成为主流入口。服务形态的迁移,则使得线下网点在某些地区的使用频率逐渐降低。对于银行而言,维持低频运营的网点将持续承担人力、租金、水电等高额成本。从资源效益角度出发,对这些区域进行局部网点合并或关闭,成为普遍选择。

宁波银行在此趋势下选择密集调整支行布局,面临的是现实的课题,是否已对原有客户群体的金融服务需求予以妥善延续与有效承接?特别是在中老年群体、传统零售客户、小微经营者等依赖线下触点的用户中,服务方式的突然更迭是否对接并解决类似操作难题?

宁波银行是否已经在压缩物理空间的同时,是否已经构建起匹配的服务替代机制?

02

网点不在客户还在,如何延续既往客户的金融“可得性”与“获得感”?

宁波银行作为一家数字化转型较快的城商行,线上智能渠道渗透率强,在业务迁移效率和系统支撑能力上具备天然优势。此次密集终止多家物理网点营业,一定程度上可视为顺应数字时代降本提效趋势的主动优化。

不过,个别网点的关闭或直接影响当地居民的基本金融服务可及性,一些服务需求难以随网点撤出而“自然消失”。如养老金领取、存折打印、支票清算、贵金属认购等仍依赖面对面办理的业务。这就要求银行在执行机构调整的同时,确保服务不中断、体验不降级。

尽管银行部分网点的合理退出是大势所趋,但如何在撤并过程中兼顾效率与可及性,在精简机构同时不弱化服务,是银行必须正视的一道现实命题。

面向老年客户等高依赖度客群,银行需建立高效的衔接机制,既解决客户具体服务需求,又提升客户满意度和对基础金融服务的可及性与获得感,这也影响着银行品牌信任度与长期客户留存能力。

在网点收缩策略中,关掉一个支行的背后,不应只是一道审批流程,而应伴随一套完整、细致、具有人群适应力的服务补位举措。宁波银行在推动网点调整的同时,虽早已践行线上线下适老化举措,且多数已终止的支行也明确标注了业务承接的临近网点。

然而,对于宁波银行而言,收缩网点是操作层面的选择,而能否在物理网点关闭的同时,给予客户最基本的获得感、熟悉感与安全感,或许才是需要进一步面对的考题。

03

个人业务利润同比下降约30%,

个人不良贷款金额占全部不良贷款金额比例约83%

5家网点密集终止营业引发的服务延续性关注之外,宁波银行的个人业务本身正面临更大挑战。尽管网点优化与利润下滑无直接因果,但如何在线下触点减少、渠道精简中守住关键客群,或也是平衡效率与风险的关键一环。

宁波银行2024年年报显示,报告期内,其实现归母净利润271.27亿元,同比增长6.23%;2024年实现利息净收入479.93亿元,同比增长17.32%;2024年,其实现非利息收入186.38亿元,同比下降9.87%;净息差略降至1.86%。

图片来源:宁波银行股份有限公司2024年年度报告

而在当前银行业面临息差收窄、企业融资需求分化的背景下,零售业务则成为多数银行利润结构中不可或缺的重要板块。

对宁波银行而言,个人业务也关系到其资产规模的增长,更是连接客户、稳定资金来源与增强盈利持续性的关键支点。

作为一家在区域市场深耕多年的城商行,宁波银行一度在个人贷款、财富管理、消费金融等领域体现出较强的客户获取与运营能力,其零售板块表现也被视为高增长、高质量发展的代表。

然而,2024年的年报数据显示,宁波银行在零售端的表现正经历新的考验。报告期内,其个人业务营业收入为209.63亿元,较2023年的214.39亿元出现小幅下降,同比下滑约2.22%;而根据其2024年年报,报告期内,其2024年度个人业务利润总额为33.74亿元,较2023年的48.20亿元同比下降约30%。

图片来源:宁波银行股份有限公司2024年年度报告

在整体营收占比保持相对稳定的情况下,利润下滑的幅度远高于收入下滑,或在一定程度上说明其个人业务的盈利能力面临一定压力。

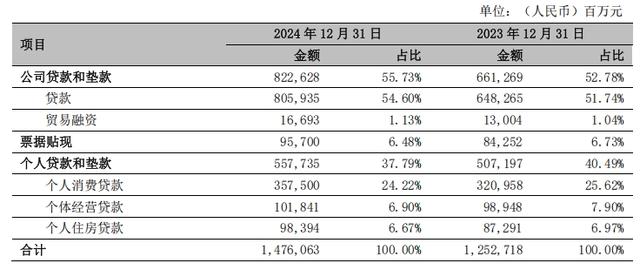

在贷款规模方面,宁波银行的个人贷款余额仍维持增长态势。其2024年年报显示,报告期内,个人贷款和垫款余额为5577.35亿元,占全部贷款总额的37.79%;相比2023年末的5071.97亿元,实现了一定规模增长,但占比出现下滑。

细分来看,2024年度,其个人消费贷款为3575亿元,占比24.22%;个体经营贷款为1018.41亿元,占比6.90%;个人住房贷款为983.94亿元,占比6.67%。相比2023年,三项贷款类型分别较上年同期的3209.58亿元、989.48亿元、872.91亿元均有不同幅度增长。

图片来源:宁波银行股份有限公司2024年年度报告

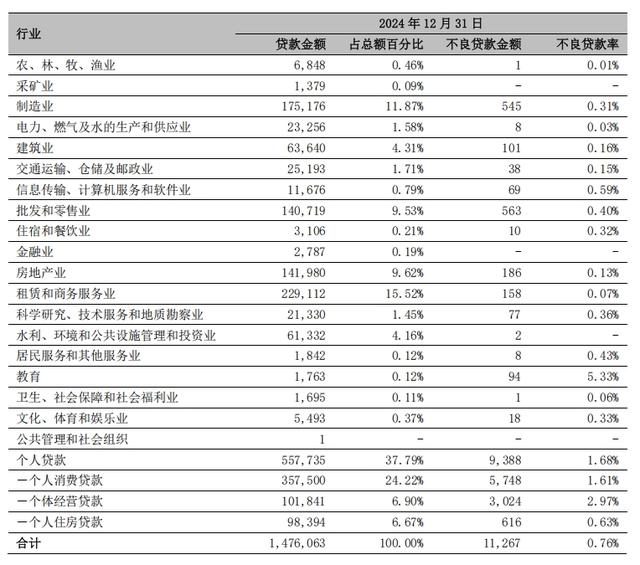

根据宁波银行2024年年报,报告期内,宁波银行个人贷款余额为5577.35亿元,不良贷款率为1.68%。个人不良贷款金额为93.88亿元,占全部不良贷款金额112.67亿元的约83.3%。

从内部结构看,报告期内,其个人消费贷款余额为3575亿元,对应不良贷款余额为57.48亿元,不良率1.61%;个体经营贷款为1018.41亿元,不良贷款为30.24亿元,不良率2.97%;个人住房贷款为983.94亿元,不良贷款为6.16亿元,不良率为0.63%。

图片来源:宁波银行股份有限公司2024年年度报告

零售业务的特殊性在于,它既是银行资产的组成部分,也是客户关系与服务生态的载体。从客户触达、产品渗透,到服务体验与黏性构建,零售业务的每一个环节都关系着银行的长期发展。面对行业环境变化与自身转型要求,如何在阵地调整中保持客户感知不减、服务质效不降,是所有银行共同需要面对的课题。

在连续终止5家网点营业的同时,宁波银行能否在既有基础上推进零售客户的分层管理,优化贷款结构,提升风控响应能力,并结合资源整合优势稳住零售基本盘,我们不妨拭目以待。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论