迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

文|恒心

来源|财富独角兽

交易终端上闪烁的代码与数字背后,中国平安在8月第二周完成了一场静默的资本布局。

短短四天内,中国平安的香港账户接连增持中国太保与中国人寿H股,持股比例精准定格于5.04%,触发举牌线。

交易所公告揭晓这一动作时,市场惊觉:这是自2019年中国人寿举牌中国太保后,六年来首次再现险资同业举牌。尽管平安官方以“财务性投资”轻描淡写,但这一连串动作的精准节奏与比例控制,早已超越常规财务操作的范畴。

01

举牌逻辑:财务表象下的战略棋局

在“资产荒”与利率下行交织的背景下,险资对高股息资产的追逐已成行业共识。但平安此次选择同业而非银行股,暗含更深层考量。

首先是估值洼地中的性价比。H股的高折价构成核心吸引力。中国太保与中国人寿H股较A股均有所折价,叠加年内股价大幅上涨后,其P/EV仍处于历史低位区间。更为关键的是股息支撑——太保、国寿H股股息率均显著超越10年期国债收益率,成为抵御利率下行的“压舱石”。

其次是会计准则的隐性驱动。平安是业内最早采用OCI(其他综合收益)会计科目的险企之一。通过将高股息股票计入此科目,分红可计入利润表,既满足监管稳健性要求,又优化财报表现。而5%的举牌线正是划分FVTPL(以公允价值计量且变动计入损益)与FVOCI(以公允价值计量且变动计入其他综合收益)的关键分界,精准持股比例实为最大化会计优势的策略。

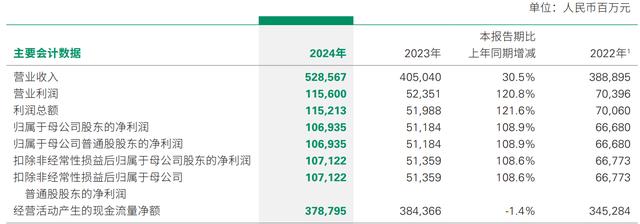

其三是行业复苏的提前占位。保险业基本面正迎来拐点。2024年中国太保净利润同比增长65%,中国人寿归母净利润大增108.9%。近期人身险行业二季度预定利率研究值公布,普通型产品、分红险、万能险预定利率将下调至2.0%/1.75%/1.0%,下调幅度为50bp、25bp、50bp,调整时间为8月31日,进一步缓解利差损压力,为利润释放打开空间。平安的出手,实为对行业复苏的左侧布局。

资料来源:中国太保2024年年报。

资料来源:中国人寿2024年年报。

综合来看,平安的出手,实为在行业复苏前夜,以财务投资之名,行战略占位之实。

02

从竞争到共生:行业生态的重构信号

平安的举牌标志着保险巨头关系范式转移——从零和博弈转向竞合共生。

这一转变背后是行业底层逻辑的深刻变革。

一是规模崇拜的终结。当市场增量见顶,头部险企纷纷转向存量价值挖掘。中国太保深耕长三角政保合作网络,中国人寿押注千亿级健康养老产业,平安构建“金融+科技”全域生态。业务互补性超越同质化竞争,使资本纽带成为资源共享的桥梁。例如三家公司在30余个养老社区项目上的资源互换,可能催生养老服务标准化联盟。

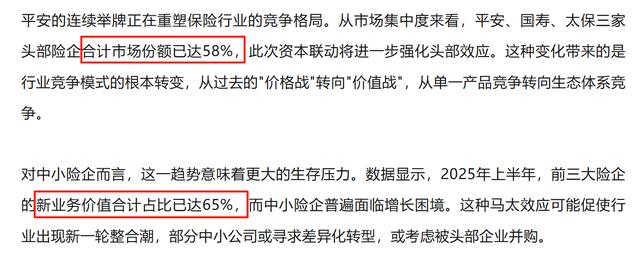

二是中小险企的生存挤压。头部协同加速行业分化。据《壹典通》报道,从市场集中度来看,平安、国寿、太保三家头部险企合计市场份额已达58%,此次资本联动将进一步强化头部效应。2025年上半年,前三大险企的新业务价值合计占比已达65%。平安举牌释放的估值修复信号,反令中小险企融资成本劣势凸显。行业可能迎来整合潮:部分区域险企或转型专业领域(如专精特新企业保险),或被纳入头部生态圈。

三是监管导向的默契响应。此举巧妙平衡了监管期待。近年险资大举增持银行股引发关注,而将配置向同业分流,既延续“高股息+低估值”的投资主线,又展现对实体经济的多维支持。更呼应了IFRS9新准则下“长钱长投”的政策导向——通过锁定三年以上持股周期,规避短期波动干扰。

平安此举在业务、格局和监管三个层面同步推进,为行业生态重构提供了关键支点。

03

未来险企:竞合新生态的三种可能

平安的破冰之举或开启险资配置新纪元,催生三重演进路径。

第一重,举牌常态化与估值重估。险资配置同业将从个案走向常态。目前险资权益投资占比较低,若将保险股纳入“类红利资产”范畴,可能吸引千亿增量资金。中金公司预测,行业P/EV修复至0.6倍将带来30%以上上涨空间。新华保险战略入股友邦亚太基建基金、中国人保增持中国财险至6.8%等动作,已显露行业集体觉醒。

第二重,从资本联动到能力融合。股权纽带将催化实质合作。平安的AI核保技术(通过率93%)与太保智能投研系统、国寿数字营销平台存在技术协同空间。在养老金融领域,三方或共建养老保险产品库;健康管理方面,可打通健康数据形成风险评估闭环。这种“科技+场景”的融合,可能诞生保险新物种。

第三重,监管框架的适应性进化。现有规则尚未充分覆盖同业战略持股。当险企交叉持股比例攀升,需防范两方面风险:一是关联交易复杂性增加,可能要求披露共享客户资源、合作产品的利益分配机制;二是系统性风险传导,需建立针对险资“抱团”的压力测试模型。监管或出台差异化政策,对财务投资与战略持股实施分类管理。

这三重路径相互交织、彼此强化,共同推动行业向更成熟、更健康的方向演进。

04

总结

香港交易所公告屏上的持股数字仍在跳动,但意义早已超越账户市值的增减。中国平安的两次举牌,恰似穿透市场迷雾的微光——行业龙头对保险业价值的公开背书,在信心比黄金更珍贵的时刻,为市场注入一剂强心针。

保险业正在经历的,是一场从“规模扩张”到“价值重塑”的艰难蜕变。预定利率下调、利差损化解、保障功能回归,让行业逐渐摆脱粗放增长的历史包袱。而头部险企彼此伸出的资本橄榄枝,正悄然改写竞争规则:当平安、国寿、太保通过股权纽带形成价值同盟,中国保险业或将告别零和博弈的“丛林时代”,步入以专业能力与生态协同为核心的新发展阶段。

资本市场的反应敏锐而真实。公告后保险板块的集体上扬,不仅是短期情绪的宣泄,更是对行业底层价值再发现的开始。随着险资从银行股向同业扩散的配置浪潮,那些曾被低估的保险股,终将在资产负债表修复与服务实体经济的新叙事中,找到应有的坐标。

没有夕阳的行业,只有固化的思维——当巨头们开始彼此托举,保险业的春天已在路上。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论