迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

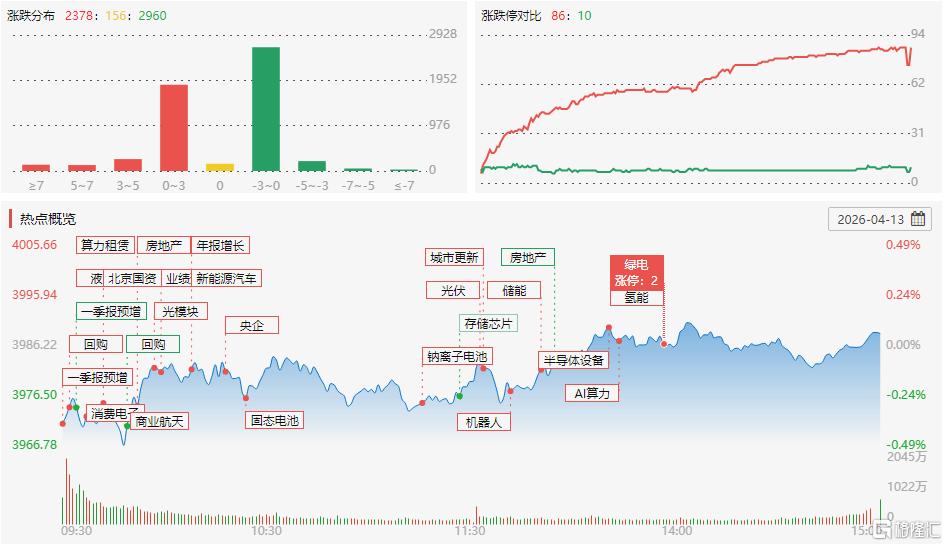

4月13日,A股主要指数集体上涨,沪指涨0.06%报3988点,深证成指涨0.69%,创业板指涨0.8%续创逾4年新高。

盘面上,美军即将对进出伊朗港口的船只实施封锁,油气开采及服务板块强势,蓝焰控股涨停;CPO板块走高,泰金新能20CM涨停;硅能源板块涨幅居前,大全能源、通威股份、博迁新材涨超7%;锂矿股午后拉升,盛新锂能涨停;房地产股上涨,西藏城投涨停;猪肉、光伏设备、PET铜箔、电力、汽车整车等板块上涨。

另外,游戏板块下挫,冰川网络跌近12%,恺英网络跌停;贵金属板块走低,招金黄金跌超3%;医药商业、中药、厨卫电器、保险等板块跌幅居前。

具体来看:

油气开采及服务板块强势,蓝焰控股涨停,洲际油气、首华燃气、准油股份、贝肯能源、中曼石油等跟涨。

消息面上,美国与伊朗结束在巴基斯坦的谈判且未达成协议,加重市场担忧情绪。13日国际油价大幅上涨,再次突破每桶100美元。

CPO板块走高,泰金新能20CM涨停,优迅股份、生益电子、仕佳光子、瑞斯康达、铭普光磁等跟涨。

消息面上,美股光通信龙头Lumentum首席执行官迈克尔·赫尔斯顿上周五称,科技巨头对该公司光学组件的需求正在加速,用不了多久连2028年的产能都要卖完了。

赫尔斯顿表示:“美国几家超大规模云厂商的资本开支规模极其庞大,而且看起来完全没有放缓的迹象。我们的产能正越来越跟不上需求。如果按目前趋势发展,再过两个季度,我们到2028年全年的产能就会彻底售罄。”赫尔斯顿表示,目前来看,这一轮行业周期至少还能维持5年左右的景气持续性。

硅能源板块涨幅居前,大全能源、通威股份、博迁新材涨超7%,弘元绿能、国晟科技、合盛硅业、东岳硅材等跟涨。

消息面上,多晶硅主力合约涨停,涨9%,报34770元/吨。分析人士称,今日多晶硅多合约涨停,直接驱动还是“开会小作文”的情绪扰动,一则是4月初产业头部企业联合开会(未证实,且上周现货成交价仍在3.5万),一则是传闻周内有反内卷相关会议。

锂矿股午后拉升,盛新锂能、西藏城投涨停,万邦达、华联控股、川能动力、天齐锂业、金圆股份、中伟新材等跟涨。

消息面上,碳酸锂期货主连大涨5.85%,报价至163620元/吨。近日,津巴布韦政府以矿业部长信函形式,明确了解除锂矿出口禁令的一揽子前提条件:企业须书面承诺建设本地选矿设施,在2027年1月1日前建成硫酸锂加工厂,全面申报矿产并确保出口收益全额汇回;政府将对每家生产商分配出口配额,要求企业每月提交进展报告,并征收10%的精矿出口税。尽管当前津巴布韦锂矿出口禁令有松动信号,但在配额方案正式下达前,仍会引发市场对供应的担忧。另外,江西省自然资源厅官网近日发布宜春4家锂矿采矿权出让收益评估报告,江西锂云母矿企面临换证问题,或将停产。

房地产股上涨,西藏城投涨停,万通发展、粤宏远A、华联控股、大龙地产、津投城开、中天服务等跟涨。

消息面上,北京市住房和城乡建设委员会发布的最新数据显示,今年3月,北京二手房成交19886套,创下过去15个月以来单月最高纪录。业内人士表示,今年一季度多种因素叠加,楼市交易活跃,出现交易回暖行情。

根据上海房产交易中心官网“网上房地产”数据,4月11日(周六),上海二手房(含商业)单日网签成交量达1632套。另外,从深圳市房地产业协会获悉,3月深圳楼市回暖,一、二手房网签量7898套,环比上涨117%,创近11个月新高,市场活跃度明显提升,呈现“量涨价稳”的复苏态势。

游戏板块下挫,冰川网络跌近12%,恺英网络跌停,巨人网络、三七互娱、世纪华通、掌趣科技、吉比特、完美世界等跟跌。

消息面上,冰川网络4月10日发布公告,预计2026年一季度归母净利润亏损950万元-1350万元,上年同期盈利1.89亿元。

贵金属板块走低,招金黄金跌超3%,湖南黄金、西部黄金、赤峰黄金、中金黄金、山东黄金、晓程科技、四川黄金等跟跌。

消息面上,国际金价和银价下跌。截至发稿,现货白银跌超1%报74.75美元/盎司;现货黄金微跌,报4737.96美元/盎司。

个股异动:

许继电气跌近10%,报25.66元,总市值261.38亿元。

消息面上,许继电气上周五晚公告称,2026年第一季度实现营业收入23.78亿元,同比增长1.26%;归属于上市公司股东的净利润为1.11亿元,同比下降46.50%。业绩变动主要系报告期内部分产品受市场价格下降导致毛利率降低等因素影响。许继电气这份一季报,可以看作是公司在转型阵痛期和行业价格战夹击下的一个缩影。

展望后市,财信证券认为,在海外宏观不确定性增加背景下,预计指数级别机会仍需等待,近期市场赚钱效应回落。短期而言,维持“春节后至4月底A股指数走势将逐步回归市场内在动能,整体呈现宽幅震荡走势,双向波动幅度可能加大,指数级别机会仍需等待”的判断,建议合理控制仓位,后续关注三个因素影响:一是海外局势动荡加剧。二是“日历效应”支撑作用减弱。三是全球AI科技领域的进展突破。

中期来看,在财政政策及货币政策“双宽松”基调延续、居民储蓄资产持续入市、“反内卷”改善上市公司业绩、全球AI科技仍持续突破等共同驱动下,本轮A股行情基础依旧牢固,预计本次中东冲突仅影响A股市场短期情绪与市场运行节奏,并不会改变市场方向,对市场中长期向好的趋势仍然抱有信心,不宜过度担忧。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论