迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

撰稿|张君

11月4日,易思维(杭州)科技股份有限公司(下称“易思维”)在上海证券交易所更新了招股书(申报稿)。据贝多商业&贝多财经了解,易思维于2025年6月递交招股书,报考在科创板上市。

本次报考上市,易思维计划募资12.14亿元。其中,7.05亿元将用于机器视觉产品产业化基地项目,4.09用于机器视觉研发中心项目,另外1亿元补充流动资金,国投证券为其保荐人。

值得一提的是,今年7月3日,中国证券业协会发布《关于2025年第二批首发企业现场检查抽查名单的公告》,共有12家公司被抽中现场检查。其中,易思维是被抽中现场检查的公司之一。

此前,曾有多家公司出现“一查就撤”的情况。公开信息显示,2024年共有三批4家企业被抽中现场检查,其中两家撤回上市申请。而在2023年,共有三批17家被抽中现场检查,其中12家已撤回上市申请。

就易思维而言,其于2025年6月递交招股书,同月进入“已问询”状态。截至目前,该公司并未进行公开回复。另在2025年9月,易思维曾因“发行上市申请文件中记载的财务资料已过有效期,需要补充提交”而一度被中止审核。

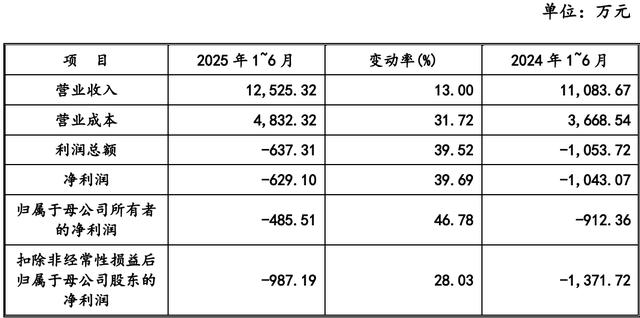

相较于此前招股书,易思维补充了截至2025年6月末的财务数据等信息。2025年上半年,易思维的营收约为1.25亿元,同比增长13.00%;净利润约-629.10万元,2024年同期为1043.07万元;扣非后净利润约-987.19万元,2024年同期为-1371.72万元。

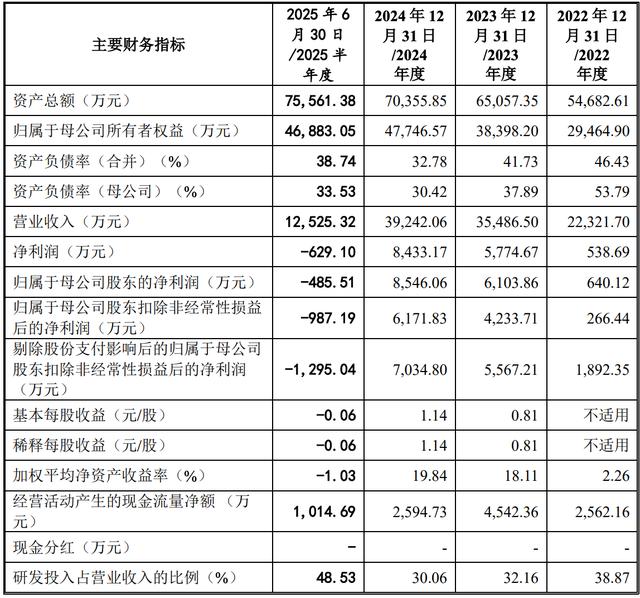

而2022年、2023年和2024年,易思维的营收分别约为2.23亿元、3.54亿元和3.92亿元,分别约为538.69万元、5774.67万元和8433.17万元,扣非后净利润分别约为266.44万元、4233.71万元和6171.83万元。

剔除股份支付影响后,易思维2022年、2023年和2024年的扣非后净利润分别约为1892.35万元、5567.21万元和7034.80万元。整体来看,易思维的业绩保持增长态势,但在2025年上半年却录得一定的亏损。

易思维在招股书中表示,该公司上半年营业收入及期间费用存在季节性的不匹配,进而导致2025年上半年处于亏损水平,该情况与往年一样。下半年随着公司的在执行项目陆续完成验收及收入确认,预期全年仍将保持较高的盈利水平。

按业务结构来看,易思维的收入主要由汽车制造领域贡献。报告期内,该公司来自汽车制造领域的收入分别约为2.08亿元、3.42亿元、3.79亿元和1.22亿元,分别占其主营业务收入的93.25%、96.42%、96.68%和97.45%。

相较此前招股书,易思维亦提升了风险,称以汽车制造领域为例,其对机器视觉设备的精度、适应性、鲁棒性、实时性与稳定性都有着较高要求,需要企业持续的资金和人才投入。行业内竞争企业的研发实力、对汽车生产工艺的理解也在不断进步。

若未来不能持续加大研发投入,对前沿技术发展趋势进行准确分析和追踪,或者不能敏锐、及时把握市场动态及客户需求,则存在导致公司的技术创新与产品迭代偏离市场趋势和客户需求的风险,削弱竞争优势,进而对公司未来持续经营能力产生不利影响。

天眼查App信息显示,易思维成立于2017年12月,位于浙江省杭州市。目前,该公司的注册资本为7500万元,法定代表人为郭寅,主要股东包括杭州易实思远科技有限公司(下称“易实思远”)、郭寅等。

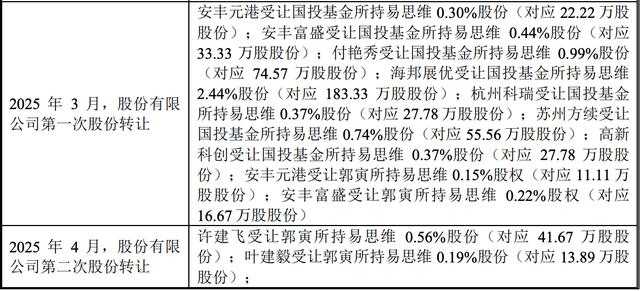

早前,国投基金曾参与对易思维的投资。而在2024年12月至2025年2月,国投基金则将所持股权分别转让给了安丰元港、安丰富盛、付艳秀、海邦展优、杭州科瑞、苏州方续、高新科创等,作价合计1.53亿元,每股成本为36元。

另外,郭寅亦在2024年12月向安丰元港、安丰富盛转让了易思维的0.15%、0.22%股权,分别作价400万元、600万元。2025年4月,郭寅向叶建毅、许建飞分别转让0.19%、0.56%的股权,分别作价500万元、1500万元。

据此可知,郭寅在短短半年的时间内就通过转让易思维的形式变现3000万元。此前的2022年6月,郭寅也曾向盛际福源转让0.7056%股权,作价1270万元;2022年9月,郭寅向海邦数瑞、芯泉创投分别转让0.8696%、0.6743%股权,分别作价2000万元、1551万元。

本次上市前,郭寅通过持有易实思远100%的股权,间接控制易思维35.08%的股权。同时,郭寅直接持股12.27%,并通过易实天诚、易实至诚分别间接控制该公司5.95%、2.83%的股份,合计控制56.13%的股份。

同时,郭寅为易思维董事长、总经理,郭磊为该公司董事、副总经理。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论