迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

作者 |万连山

数据支持 | 勾股大数据(www.gogudata.com)

迟到了整整48天后,原本应于10月3日公布的美国9月非农报告,终于出炉了。

至少表面上看,数据非常强劲。

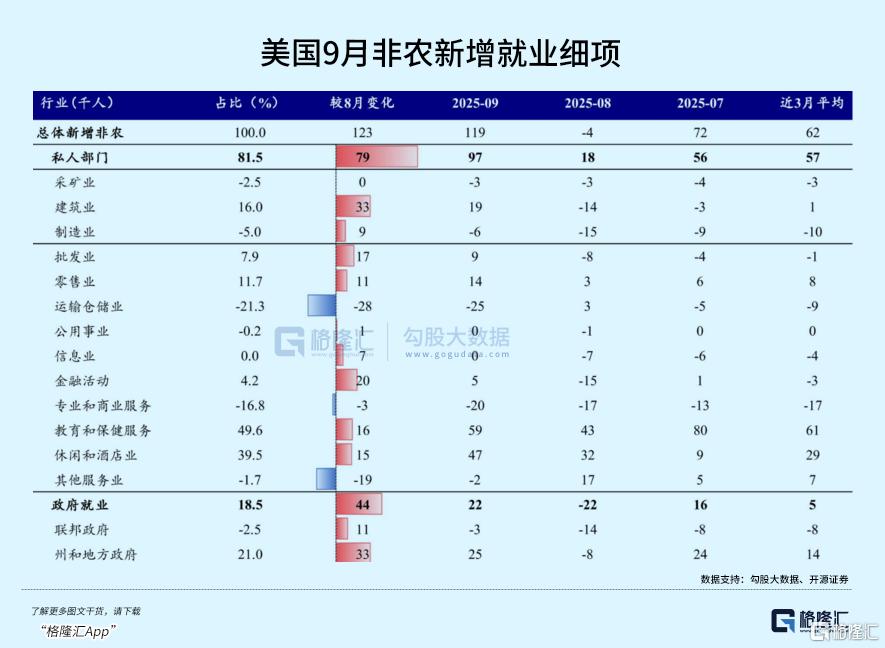

新增就业人数11.9万,较预期的5.1万人翻倍,更远高于达拉斯联储估算的3万人/月就业平衡水平。

这份数据直接打破了市场对12月美联储立即降息的普遍幻想,也是美股在当天高开低走的主要因素。

但态度的转变,并不坚决。

后续的变动,依然存在,而且很大。

因为负面信号同样突出。

最核心的就是:失业率意外升至4.4%,同时7月与8月的新增就业人数遭遇大幅下修,尤其是8月数据从正增长下修至负增长,两月累计下修3.3万人,削弱了单月数据向好的说服力。

简单来说,政府停摆了一个月之后,就业人数上升,失业人数也上升。

这种魔幻剧情的出现,导致相当一部分人觉得数据是不是造假了。

假,当然不可能是假的。

但想要看得真,也不能只看表面上那些。

01

数据为何背离?

非农爆表的核心驱动力,主要有三个。

1.服务业回暖。

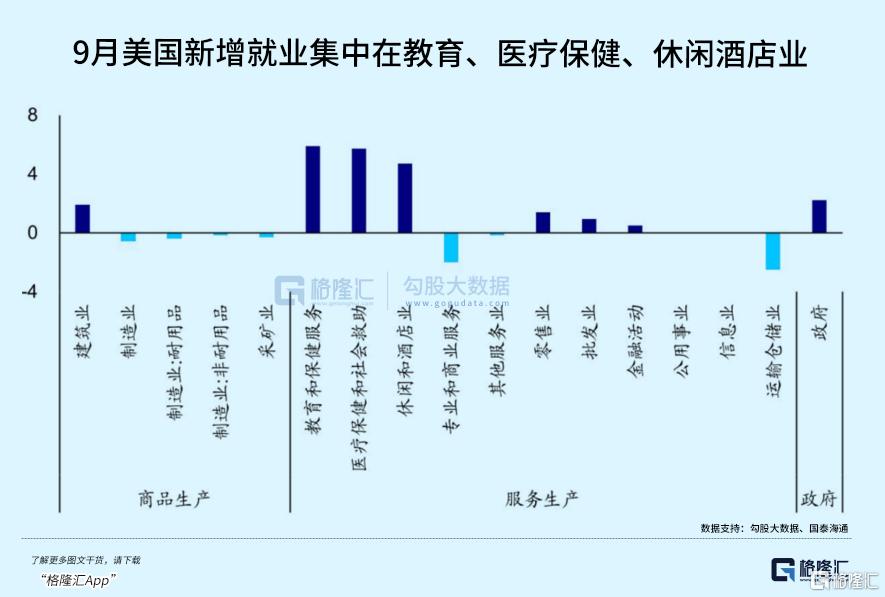

服务部门贡献了8.7万新增就业,占比高达73.1%,仍是绝对的主力。

尤其是休闲酒店业,新增4.7万人,扭转了8月的收缩态势,与9月美国餐饮消费指数环比回升1.2%直接相关,劳动节假期带动旅游出行回暖,万豪酒店等企业单月招聘量环比增长23%。

常青树医疗保健行业单月新增4.3万人,与过去12个月均值4.2万人基本持平。

这背后是美国老龄化加剧带来的刚性需求,65岁以上人口占比已达17.7%,慢性病管理、康复护理等服务需求持续扩张。

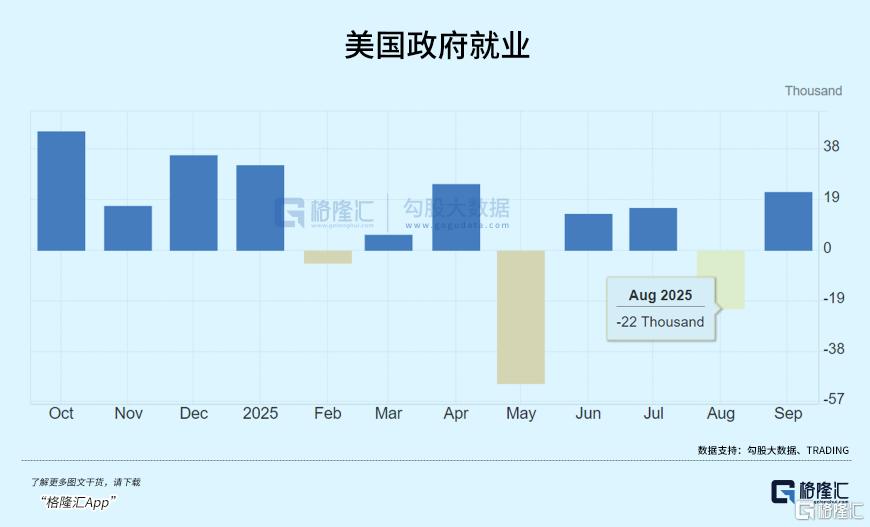

2.政府部门就业托底。

政府部门9月新增2.2万人,较8月的- 1.8万人大幅提升,主要集中在教育领域。

新学年开学推动公立学校招聘需求释放,单月新增教师1.9万人。

从历史数据看,政府部门就业通常占非农总量的15%左右,此次却贡献了18.5%的新增岗位,成为超预期的重要推手。

这与2024年联邦政府财政支出增速5.3%形成呼应,基建法案配套的地方政府项目逐步落地,带动了相关行政和服务岗位需求。

3.“前低后高”的数据修正。

8月数据下修的核心原因是调查回复率过低——美国劳工统计局(BLS)披露8月非农调查的企业回复率仅75.6%,为2000年以来同期的最低值。

8月正值美国政府停摆,联邦统计机构员工休假导致数据搜集延迟,约1.2万家企业的用工数据未能纳入统计,这些数据在9月集中补报,直接推动9月机构调查新增岗位增加约3.8 万个。

同时,地方政府在停摆结束后紧急招聘1.9万名教师,这部分岗位本应分摊至8-9月,却全部计入9月数据,进一步放大了环比波动。

更关键的是,9月数据搜集率达到80.2%,样本覆盖度提升使得数据更贴近真实情况,出现了“补报效应”报复性反弹。

当然,如果要更深入些,还有第四点。

4.统计口径上的差异。

9月非农数据的背离,还体现在机构调查(11.9万人)与家庭调查(25.1万人)的差别上,这源于美国劳工统计局(BLS)两套统计体系的根本性差异。

机构调查(CES)聚焦的是 “岗位数量”,样本覆盖约14.5万家企业和政府机构,统计的是 “付薪工作岗位”。

缺陷是不包含农业就业、自雇者、无薪家庭劳动者和非法移民,而这些群体却在9月呈现爆发式增长。

零工经济平台Upwork的数据是,9月自由职业者新增注册量环比增长18%,其中农业季节工、网约车司机等群体占比高达63%。

家庭调查(CPS)关注的是“就业人数”,通过电话调查6万户家庭,只要被调查者在调查周内有过1小时以上有偿劳动,就被计为就业。

这一口径恰好覆盖了机构调查遗漏的群体:9月家庭调查中“自雇者+兼职零工”合计新增 16.8万人,占家庭调查新增就业的66.9%。

据美国劳工统计局的数据,9月“多重 jobholder”(同时从事多份工作者)人数达到890万,较8月增加42万人,创2020年以来单月最大增幅。

这一人群在家庭调查中仅计为1个就业者,但在机构调查中会被重复统计为多个岗位。

若按平均每人持有1.2份工作来算,那么9月份机构调查因“多岗重复统计”而虚增的岗位约为7.4万个。

显然,9月非农数据确实强化了美国经济“软着陆”的预期,但细分指标揭示的结构性问题同样明显,中长期风险仍在累积。

02

繁荣下的隐忧

风险点体现在哪?

最主要的是劳动力市场供需两端出现结构性失衡。

9月劳动参与率升至62.4%,意味着50万劳动力进入就业市场,但劳动力供给增速(0.3%)却超过了岗位增速(0.08%),反而直接推高了失业率。

具体来看:

新增劳动力中,35万为16-24岁青年,该群体失业率高达 8.7%,显著高于整体水平;

劳动力供需缺口已由正转至- 20.3万,为2021年5月以来首次,供给过剩导致企业议价能力增强,压制薪资增长。

这至少造成了三个问题。

其一,劳动力市场冷热不均加剧。

9月美国人平均失业持续时间升至21个星期,21%的失业者需要超过27周才能找到新工作。

这意味着劳动力市场的“流动性”在下降。

虽然新增岗位不少,但匹配效率降低,导致“有人没活干、有活没人干”的矛盾加剧,进一步放大了数据背离。

医疗保健、休闲酒店业合计贡献8.1万新增岗位,占比68.1%;而运输仓储业减少1.2万人,商业服务业减少0.9万人,制造业仅微增0.3万人。

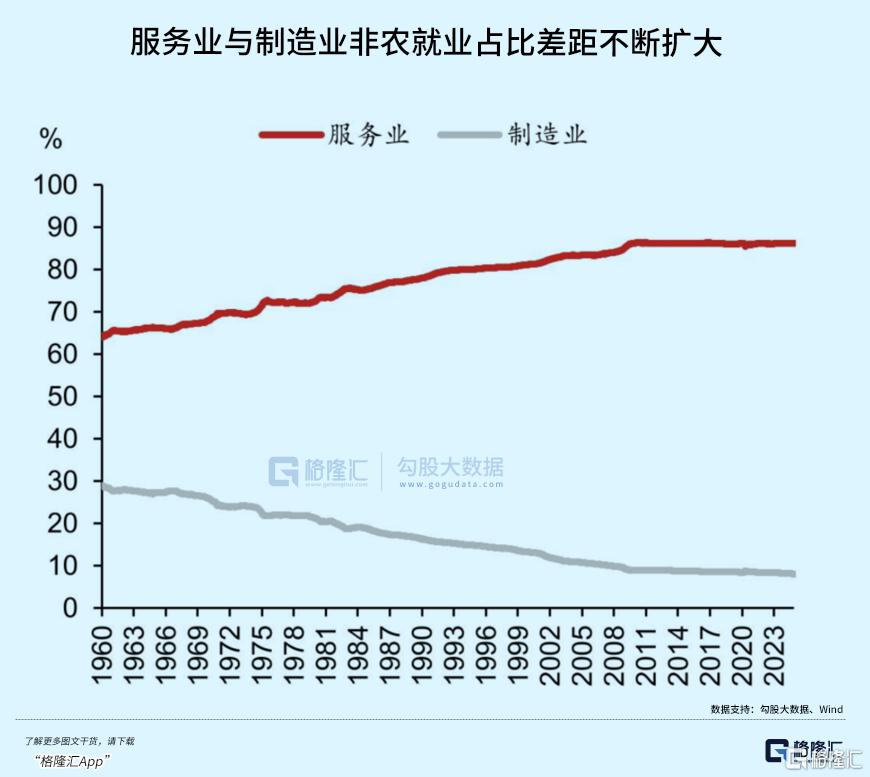

这种分化与美国经济结构密切相关,服务业占GDP比重已达80.2%,而制造业占比仅8.4%,就业增长高度依赖消费端。

从区域看,佛罗里达州、得克萨斯州非农新增分别增长2.1%和1.8%,东北部工业州却持续疲软,密歇根州、俄亥俄州就业增速仅0.3%和0.5%,反映产业布局差异带来的就业分化。

其二,就业质量与数量出现反向背离。

岗位增长集中在低薪行业,拉低整体薪资水平:

新增岗位中,休闲酒店业(时薪32.1美元)、零售贸易(时薪31.8美元)合计占比57.2%;

高薪行业中,制造业仅增0.3万(时薪38.2美元),信息业减少0.5万(时薪45.6美元)。

低薪岗位扩张、高薪岗位收缩,使得就业人数增长11.9万的同时,总薪资支出仅仅增长了0.7%,平均时薪增速下降到0.2%,休闲酒店业甚至出现0.1%的环比负增长。

同时,兼职岗位占比也来到了23.7%,临时帮助服务就业新增0.8万人,占私人部门新增岗位的8.2%,这类岗位通常缺乏福利保障且稳定性差。

其三,数据真空期的经济误判风险。

政府停摆导致10月非农报告取消,10月和11月数据将合并于12月16日发布,而美联储12月议息会议在12月9-10日召开,这意味着决策层将面临“数据真空”困境。

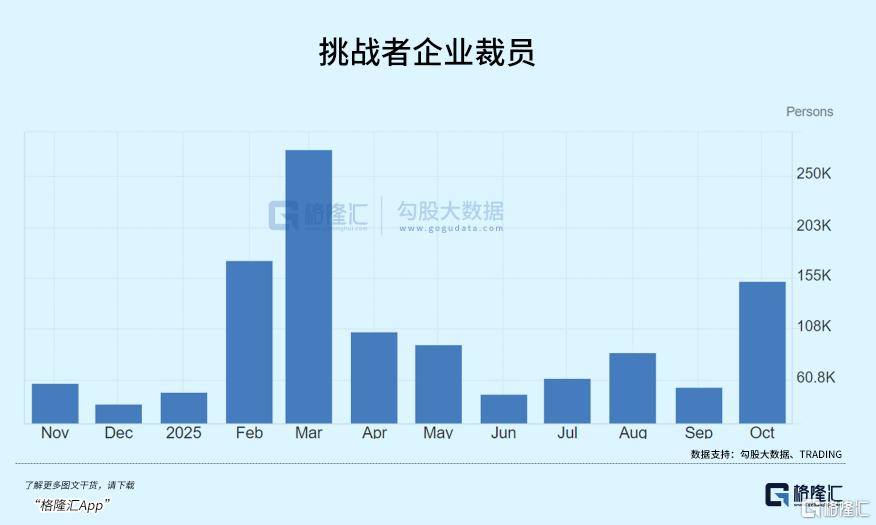

当前私营部门数据已经出现疲软迹象:10月ADP就业仅新增8.3万人,低于预期的10万人;挑战者企业裁员人数环比增长17%,科技和零售行业裁员占比达62%。

若这些信号持续,9月的强劲数据很可能就是昙花一现,货币政策误判风险显著上升。

03

尾声

基于以上这些,美联储内部的鹰鸽分歧进一步加剧。

鹰派强调就业韧性支撑通胀风险:为支撑劳动力市场降息可能延长通胀高企,当前利率应保持适度限制性。

鸽派则聚焦失业率上升和数据的滞后性:劳动参与率提升带动的失业率升至4.4%,显示劳动力市场趋于平衡。

10月私营部门数据疲软和信贷条件收紧(商业银行贷款增速降至4.1%),已对经济构成下行压力。

再结合FedWatch工具和各个部门的表态,目前对12月的政策预期大约是这样:

基准情景(概率60%):维持利率不变。美联储将以“数据缺失”和“内部分歧”为由暂缓行动,等待12月16日合并数据发布后再做决策。这与 10 月会议纪要中“多数委员倾向于维持利率不变”的表述一致。

鹰派情景(概率25%):加息25个基点。若11月通胀数据超预期,不排除重启加息。但从当前利率期货定价看,这一概率已较上月下降了15%。

鸽派情景(概率15%):降息25个基点。需满足11月ISM制造业PMI跌48、初请失业金人数连续三周超22万人等条件,目前来看触发概率较低。

……

总而言之,9月非农的意外强劲更可能是短期反弹,而非趋势逆转。

劳动力市场的结构性矛盾、信贷条件收紧的滞后效应、以及全球需求放缓的压力,仍将在2026年逐步体现。

软着陆,远比想象中更难实现。(全文完)

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论