迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

8月以来市场表现得非常强势,像代表大盘的沪深300指数在8月就大涨了10.33%,与之相对的则是红利板块的普遍萎靡,最能代表红利板块的中证红利指数在8月的涨幅仅有0.97%,不过市场上也有这么一只红利指数,不仅没有出现传统红利指数的弱势表现,甚至强势程度能够比肩沪深300,这只指数就是——中证红利质量指数。接下来躺师傅就从编制规则、成分构成、风险收益特征与当前投资价值四个方面对这只红利指数来做一个全面的分析~

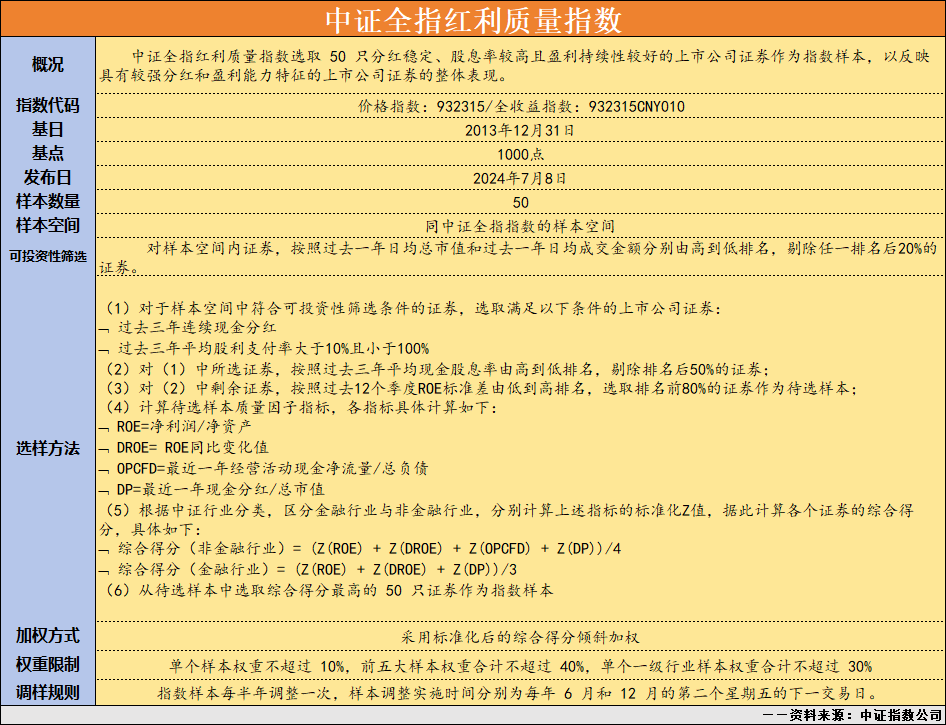

一、指数编制概况

1、指数因子分析:

(1)红利因子体现在连续三年现金分红、剔除股息率后50%的样本&近一年股息率更高的样本赋予更高的权重。

(2)质量因子体现在对高ROE样本赋予更高的权重以及考察样本现金流对债务的覆盖程度。

(3)指数编制规则中其实还隐藏了低波因子,不过中证红利质量的低波表现在ROE的低波动性上,一般来说ROE波动性更低的样本业绩稳定性会更高。

整体来看,指数意在选择高股息、高ROE、高现金流以及业绩稳定的样本

2、亮点分析:

(1)相比传统以股息率为基础编制的红利指数,中证红利质量指数兼顾了“质量”与“红利”,相对而言成分股质量会更好。

(2)综合得分的加权方式既能避免市值加权带来的高位接盘恶果,也能很好的避免股息率加权带来的红利陷阱问题。

(3)指数对样本和行业的权重做出了严格的限制,意在避免指数出现被权重股/权重行业绑架的情况。

(4)指数每半年进行一次样本调整,调样频率相对适中,能够更好的对成分股基本面的变化做出及时的反应。

(5)指数并没有把金融行业排除在外,而是在计算得分时为金融行业安排了专门的计分方式,这也是中证红利质量指数与其他质量成长风格指数的一个显著区别。

总的来看,中证红利质量指数的编制规则相对科学合理,是市场上少有的优质质量成长风格红利指数,接下来我们来看看这套规则选出来的样本~

二、样本&行业构成

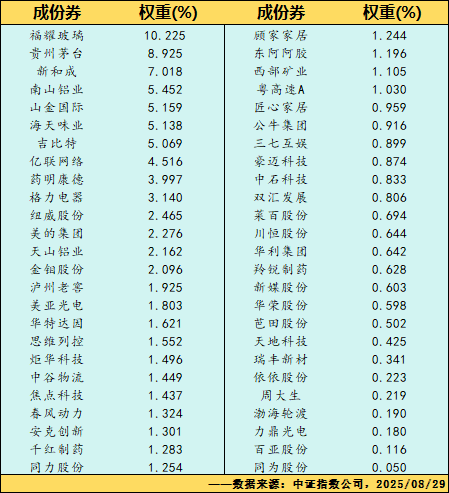

1、样本权重数据:

指数样本的权重分布呈现出了相对集中的特点,前十大权重样本权重之和接近六成,不过得益于指数设置了单个样本的权重上限,指数并没有出现被某些样本绑架的情况。

另外,指数样本的质量还是非常不错的,成分股中有不少知名的高质量股票。

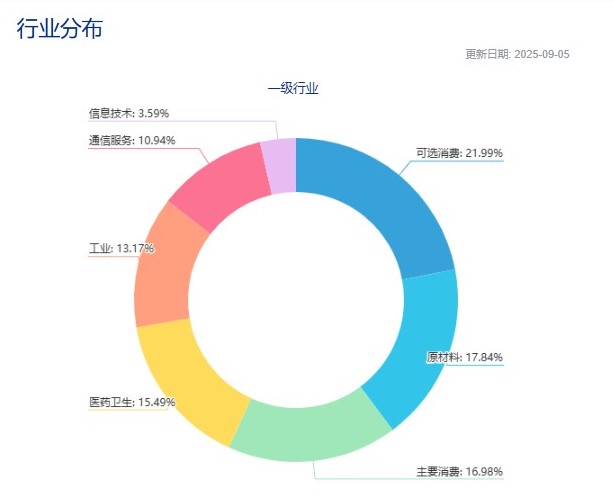

2、行业权重数据:

从行业分布来看,指数的行业分散性做得相当的棒,有六个行业的权重都超过了10%,权重最大的行业为可选消费的21.99%。其实一切都藏在了编制方案中:“单个一级行业样本权重合计不超过30%”这句话非常关键,直接避免了指数的行业超配,也使得长期表现更稳健。

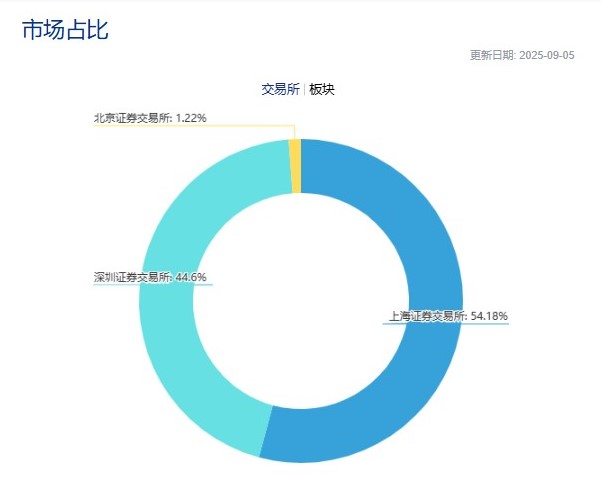

3、市场分布数据:

相比于扎堆于沪市的传统红利指数,中证红利质量指数在沪深两市的分布要更加均衡。

总的来看,中证红利质量指数在分散性上做的非常好,更加分散的样本与行业构成有助于提升指数的内在稳定性。

三、指数风险收益特征分析

1、中证红利质量全收益指数基日以来走势图:

可以看到,中证红利质量指数自基日以来的表现是非常炸裂的,不过需要说明的是指数发布于去年七月,之前的数据来自于回测,但是从走势图来看我们依然可以得出两条有效的信息:

一是指数的历史收益颇为不错,尤其是在牛市通常会表现出非常强的暴发性,这一点和大部分质量成长风格的指数基本一致;

二是指数只需要3年左右的时间就能收复上一轮高点,底部是在不断抬高的,这一点非常像传统的红利指数。

所以综合来看,中证红利质量指数的风险收益特征可能会可能会结合成长&价值两种风格的优点,为了验证这个猜想,我们再来看看指数的年度收益对比。

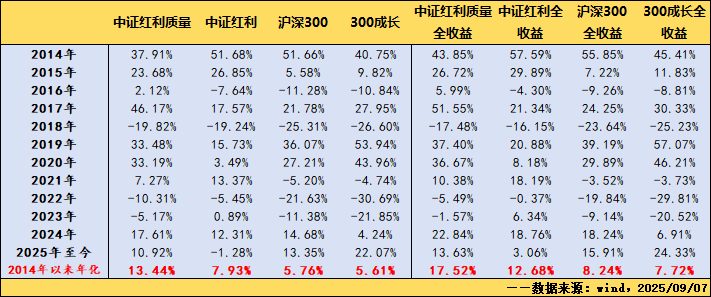

2、2014年以来年度收益数据:

为了更好地对比研究,这里我们列出了其他非常具有代表性的指数,分别是:代表红利板块的中证红利指数、代表大盘中性风格的沪深300指数以及代表大盘成长风格的300成长指数,从数据中我们可以明显地看到:

(1)在牛市期间(2014、2015、2017、2019、2020、2025年),中证红利质量的收益数据和300成长指数的相关性非常高,远远的好于中证红利指数,整体表现出了牛市跟成长的风格;

(2)在熊市期间(2016、2018、2021、2022、2023年),中证红利质量的收益数据和中证红利指数的相关性非常高,表现要远远好于沪深300和300成长指数,整体表现出了熊市跟红利的特点;

(3)所以整体看,中证红利质量指数的整体风险收益特征表现出了“牛市跟成长,熊市跟红利”这种牛市跟涨熊市抗跌的特点,我想这就是红利因子搭配质量因子的长期有效性吧,事实也证明这类编制合理的优质指数具备穿越牛熊的可能性。

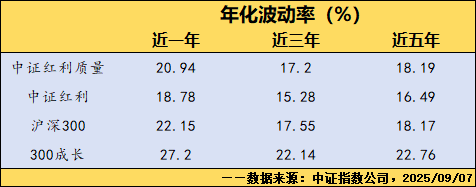

3、波动率数据:

从波动率数据看,中证红利质量的波动率要高于中证红利指数,略低于沪深300指数,但是大幅低于300成长指数,也就是说中证红利质量以更小的波动性取得了与300成长在牛市相似的表现。

四、当前估值与投资展望

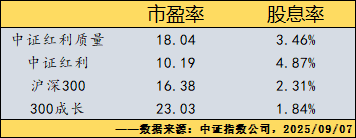

从中证指数公司提供的数据来看,中证红利质量当前的估值是要比中证红利高上不少的,但是股息率差距并没有市盈率差距那么大;和沪深300相比,二者估值相近,但是中证红利质量的股息率水平要高不少;和300成长相比,中证红利质量表现出了明显的低估值高股息色彩。

总的来看,中证红利质量指数对沪深300和300成长这类成长风格的指数替代性比较强,相对于这类指数,中证红利质量指数在收益能跟上的基础上其高股息的特点可以起到比较强的托底作用,即跟涨抗跌;至于价值红利风格的中证红利,中证红利质量指数则是更多的表现出了互补的特点,即中证红利质量指数可以弥补中证红利牛市暴力不足的特点,中证红利相又能更好的保证中证红利质量指数熊市的抗跌属性,二者搭配起来才能更好地应对市场的各种变化。

另外,当前十年期国债的到期收益率仅有1.83%,中证红利质量指数的股息率接近十债的两倍~

小结

总的来看,中证红利质量指数是一只编制科学合理、历史收益优秀、样本&行业权重足够分散的质量风格的红利指数,其牛市跟涨、熊市抗跌的风险收益特征非常明显,是非常棒的投资工具。

当前市场上跟踪中证红利质量指数的ETF仅有中证红利质量ETF(159209.SZ)一只,费率是0.15%管理费+0.05%托管费的低费率组合,而且在合同中明确了月度评估分红的条款,这也是全市场唯一一只低费率分红型质量类红利ETF,说起来按合同规定本周中证红利质量ETF应该会发布9月的月度分红公告,大家可以猜猜有多少~

另外,从资产配置的角度来看,中证红利质量ETF和月度评估分红的港股红利低波ETF(520550.SH)以及季度评估分红的中证红利ETF(515080.SH)是绝妙的搭配,三者搭配起来既能通过资产风格分散和市场分散来降低组和波动性,又能确保组合每月都有固定的现金流,对普通投资者而言是再好不过了~

风险提示:分红评估不构成收益分配承诺,基金管理人不保证每月度一定分红。基金管理人依照恪尽职守、诚实信用、谨慎勤勉的原则管理和运用基金财产,但不保证基金一定盈利,也不保证最低收益。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。中证红利质量ETF(159209)为指数基金,主要采用完全复制策略跟踪标的指数市场表现,具有与标的指数、以及标的指数所代表的股票市场相似的风险收益特征。投资ETF将面临标的指数波动的风险、基金投资组合回报与标的指数回报偏离的风险等特有风险,投资于权益类资产存在较大收益波动的风险。基金有风险,投资者投资基金前应认真阅读《基金合同》《招募说明书》《基金产品资料概要》等法律文件,在全面了解产品情况、费率结构、各销售渠道收费标准及听取销售机构适当性意见的基础上,选择适合自身风险承受能力的投资品种进行投资,基金投资须谨慎。

来源:躺红利摊转债,已获授权转载

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论