迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

本文来自格隆汇专栏:业谈债市;作者:杨业伟

主要观点

节前最后一周,债市再度走弱,利率债下跌而信用走强。节前最后一周,10年和30年国债利率分别上行1.0bps和4.4bps至1.85%和2.27%,短端利率也有所上行。而信用则有所走强,3年和5年AAA-二级资本债利率均小幅下行,1年AAA存单利率下行1.0bps至1.63%。

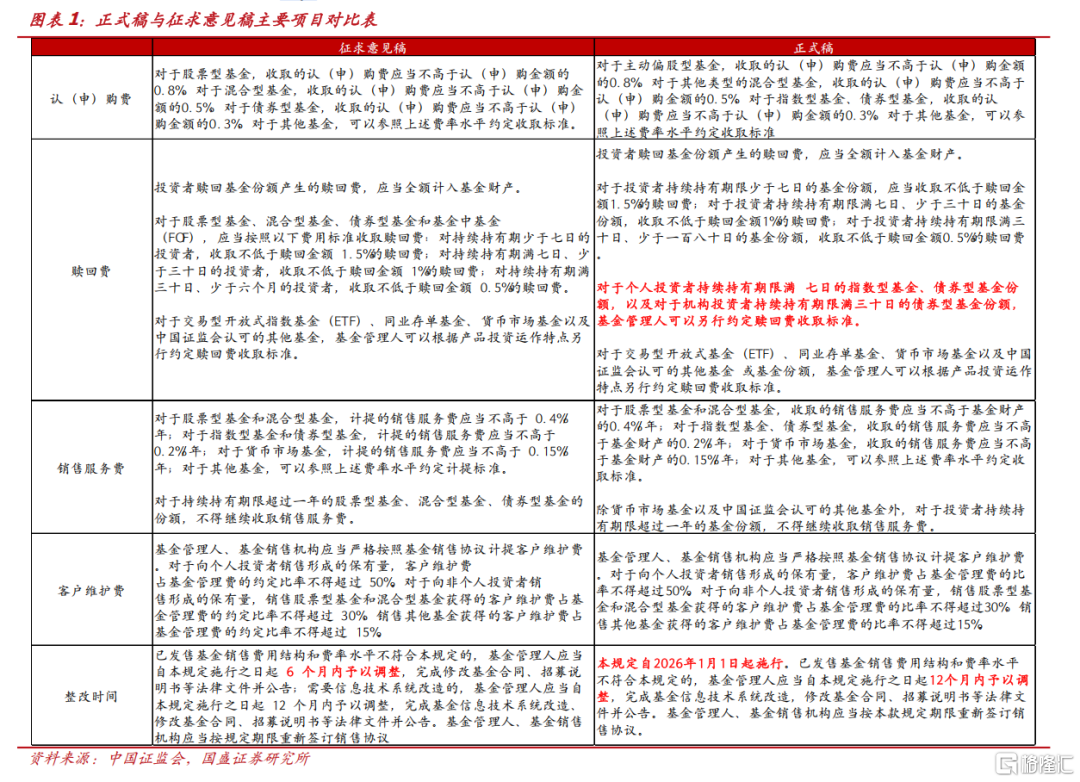

节后预计债市将有所修复。一方面,节前最后一天落地的公募费率新规较征求意见稿明显缓和,这或将带来赎回压力明显改善,助力债市修复。2025年12月31日,公募基金费率新规正式稿落地,相对于征求意见稿,在债基赎回费方面给予了部分豁免。对于个人投资者持续持有期限满七日的指数型基金、债券型基金份额,以及对于机构投资者持续持有期限满三十日的债券型基金份额,基金管理人可以另行约定赎回费收取标准。而在此前的征求意见稿中,对持续持有期满三十日、少于六个月的投资者,收取不低于赎回金额0.5%的赎回费。而且正式稿给出了一年左右的存量基金整改过渡期。相对于征求意见稿,这些条款明显更为缓和,这或将缓和此前对赎回新规冲击的担忧,缓解债基赎回压力,助力债市修复。

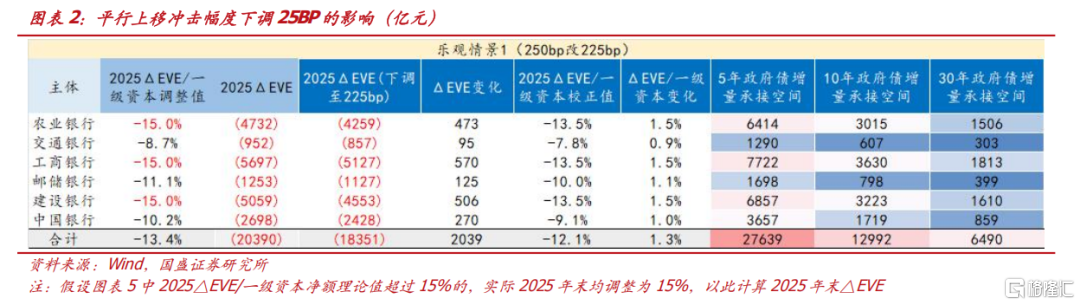

另一方面,新的一年银行指标压力缓和,整体配置力量增强,或将助力债市修复。去年债市调整的主要压力之一是来自银行的抛券压力,特别是大行。而大行等抛券背后则是指标压力约束。但进入新的一年后,一方面,根据巴塞尔框架SPR31最终修订文件,银行账簿利率冲击情形中平行上移幅度由250bps调整为225bps,并要求成员国在2026年1月1日施行,这将缓和银行的指标压力;另一方面,新的一年,银行将获得新的指标空间,并且年初本身指标压力也会季节性下降。因而指标压力的缓和,或将推动整体配置力量增强,这将助力债市修复。

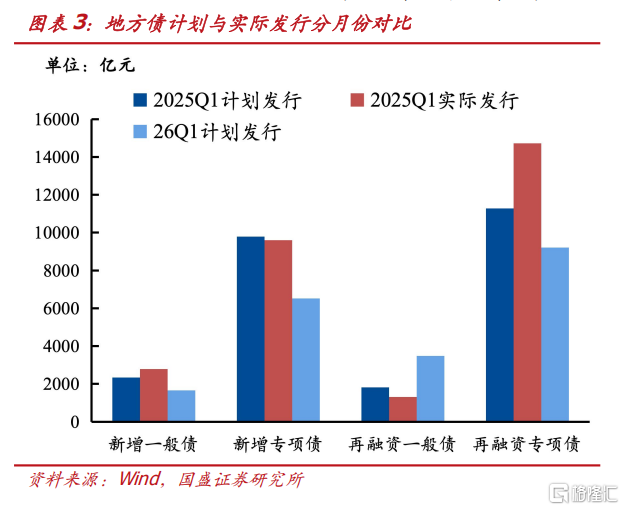

而一月债市的压力则更多来自供给层面。债券供给方面,新的一年政府债券发行将开启。目前公布发行计划的26个地区1季度计划发行2.1万亿,低于2025年同样地区2.5万亿的计划值。但发行节奏更为前置,1月计划发行8095亿元,而2025年1月计划发行为3713亿元。同时,国债发行计划同样也已经公布,长期限国债发行方面,1月14日将新发一支30年国债,1月9日续发一支10年国债。供给增加对债市可能形成一定压力。

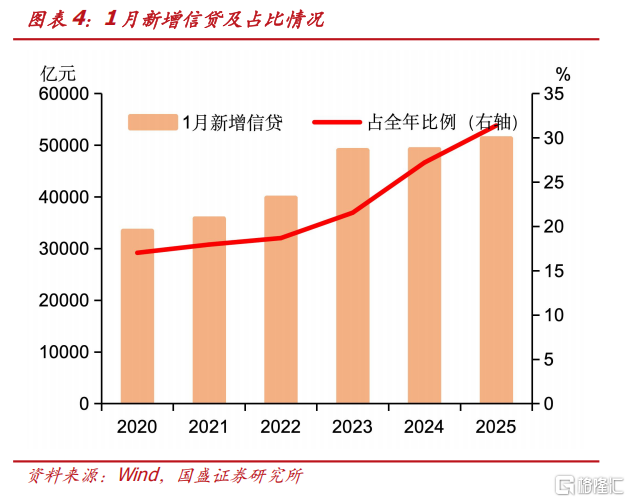

除债券供给之外,信贷也存在年初冲量可能,这也可能对债市配置力量以及资金形成影响。过去几年,信贷投放节奏越来越前置。1季度信贷占全年比例从2020年的36.2%上升至2023年的46.6%,2025年估计会上升至59.8%,而1季度又会集中在1月份,1月信贷占全年比例从2020年的17.0%上升至2025年的31.4%。考虑到2026年春节较晚在2月中旬,因而1月信贷占比可能会更高,有可能上升至全年的35%甚至更高水平。2025年1月新增信贷5.13万亿,2026年1月存在上升至5.5万亿以上甚至更高的可能。年初信贷的集中投放一方面可能挤压银行资金,减少对债市的配置力量;另一方面,会增加资金需求,如果央行资金投放不足,资金面存在阶段性波动加大的可能。

虽然供给可能对一月债市形成影响或冲击,但需要看到,这并非趋势,而是节奏性的影响。1月信贷社融可能冲量并非融资需求攀升的结果,央行银行家问卷调查数据显示,25年3季度信贷需求指数为52.8%,信贷需求连续两个季度处于低位。结合票据利率以及地产销售等高频数据,当前信贷需求并不强劲。而政府债券方面,2025年政府债券增长明显,背后是赤字率从3%到4%,特别国债从1万亿到1.8万亿,以及新增专项债从3.9万亿到4.4万亿的提升。2026年财政或将保持适度扩张,政府债券同比多增或明显低于2025年。这意味着全年来看,融资相较于2025年增量或有限。那么1月份集中投放,则意味着后续继续投放空间下降。因此,这种影响更多是节奏性的,不会带来趋势性影响。随着1月末信贷和政府债券冲量高峰期过去,对债市的影响也将逐步渐退。

节后债市有望修复,1月或在供给冲击下保持震荡,1月下旬之后或有更为顺畅的修复。节后债市有望修复,公募费率新规温和落地以及银行的机构指标压力缓和,或将提升配置力量,推动债市回暖。但1月供给冲击压力仍在,政府债券供给放量以及年初信贷冲击可能对配置力量形成挤占,同时也会增加资金需求,带来资金波动增加。但需要看到的是,这些冲击是节奏型的,整体融资需求并未走强,这意味着前期信用投放增加可能会透支后续投放空间。因此,与2021和2023年1月份类似,我们预计1月下旬之后,债市修复或更为顺畅。我们继续认为10年国债有望在上半年创新低。

风险提示:外部风险超预期;货币政策超预期;风险偏好恢复超预期。

报告正文

节前最后一周,债市再度走弱,利率债下跌而信用走强。节前最后一周,10年和30年国债利率分别上行1.0bps和4.4bps至1.85%和2.27%,短端利率也有所上行。而信用则有所走强,3年和5年AAA-二级资本债利率均小幅下行,1年AAA存单利率下行1.0bps至1.63%。

节后预计债市将有所修复。一方面,节前最后一天落地的公募费率新规较征求意见稿明显缓和,这或将带来赎回压力明显改善,助力债市修复。2025年12月31日,公募基金费率新规正式稿落地,相对于征求意见稿,在债基赎回费方面给予了部分豁免。对于个人投资者持续持有期限满七日的指数型基金、债券型基金份额,以及对于机构投资者持续持有期限满三十日的债券型基金份额,基金管理人可以另行约定赎回费收取标准。而在此前的征求意见稿中,对持续持有期满三十日、少于六个月的投资者,收取不低于赎回金额0.5%的赎回费。而且正式稿给出了一年左右的存量基金整改过渡期。相对于征求意见稿,这些条款明显更为缓和,这或将缓和此前对赎回新规冲击的担忧,缓解债基赎回压力,助力债市修复。

另一方面,新的一年银行指标压力缓和,整体配置力量增强,或将助力债市修复。去年债市调整的主要压力之一是来自银行的抛券压力,特别是大行。而大行等抛券背后则是指标压力约束。但进入新的一年后,一方面,根据巴塞尔框架SPR31最终修订文件,银行账簿利率冲击情形中平行上移幅度由250bps调整为225bps,并要求成员国在2026年1月1日施行,这将缓和银行的指标压力;另一方面,新的一年,银行将获得新的指标空间,并且年初本身指标压力也会季节性下降。因而指标压力的缓和,或将推动整体配置力量增强,这将助力债市修复。

而一月债市的压力则更多来自供给层面。债券供给方面,新的一年政府债券发行将开启。从目前公布发行计划来看,地方债在 1 季度有所前置。目前公布发行计划的 26 个地区 1季度计划发行 2.1 万亿,低于 2025 年同样地区 2.5 万亿的计划值。但发行节奏更为前置,1 月计划发行 8095 亿元,而 2025 年 1 月计划发行为 3713 亿元。同时,国债发行计划同样也已经公布,长期限国债发行方面,1 月 14 日将新发一支 30 年国债,1 月 9 日续发一支 10 年国债。供给增加对债市可能形成一定压力。

除债券供给之外,信贷也存在年初冲量可能,这也可能对债市配置力量以及资金形成影响。过去几年,信贷投放节奏越来越前置。1 季度信贷占全年比例从 2020 年的 36.2%上升至 2023 年的 46.6%,2025 年估计会上升至 59.8%,而 1 季度又会集中在 1 月份,1 月信贷占全年比例从 2020 年的 17.0%上升至 2025 年的 31.4%。考虑到 2026 年春节较晚在 2 月中旬,因而 1 月信贷占比可能会更高,有可能上升至全年的 35%甚至更高水平。2025 年 1 月新增信贷 5.13 万亿,2026 年 1 月存在上升至 5.5 万亿以上甚至更高的可能。年初信贷的集中投放一方面可能挤压银行资金,减少对债市的配置力量;另一方面,会增加资金需求,如果央行资金投放不足,资金面存在阶段性波动加大的可能。

虽然供给可能对一月债市形成影响或冲击,但需要看到,这并非趋势,而是节奏性的影响。1 月信贷社融可能冲量并非融资需求攀升的结果,央行银行家问卷调查数据显示,25 年 3 季度信贷需求指数为 52.8%,信贷需求连续两个季度处于低位。结合票据利率以及地产销售等高频数据,当前信贷需求并不强劲。而政府债券方面,2025 年政府债券增长明显,背后是赤字率从 3%到 4%,特别国债从 1 万亿到 1.8 万亿,以及新增专项债从3.9 万亿到 4.4 万亿的提升。2026 年财政或将保持适度扩张,政府债券同比多增或明显低于 2025 年。这意味着全年来看,融资相较于 2025 年增量或有限。那么 1 月份集中投放,则意味着后续继续投放空间下降。因此,这种影响更多是节奏性的,不会带来趋势性影响。随着 1 月末信贷和政府债券冲量高峰期过去,对债市的影响也将逐步渐退。

节后债市有望修复,1 月或在供给冲击下保持震荡,1 月下旬之后或有更为顺畅的修复。节后债市有望修复,公募费率新规温和落地以及银行的机构指标压力缓和,或将提升配置力量,推动债市回暖。但 1 月供给冲击压力仍在,政府债券供给放量以及年初信贷冲击可能对配置力量形成挤占,同时也会增加资金需求,带来资金波动增加。但需要看到的是,这些冲击是节奏型的,整体融资需求并未走强,这意味着前期信用投放增加可能会透支后续投放空间。因此,与 2021 和 2023 年 1 月份类似,我们预计 1 月下旬之后,债市修复或更为顺畅。我们继续认为 10 年国债有望在上半年创新低。

风险提示

外部风险超预期;货币政策超预期;风险偏好恢复超预期。

注:本文节选自国盛证券《一月债市的风险和机会》;

作者:杨业伟 S0680520050001

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论