迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

文|恒心

来源|财富独角兽

随着A股和H股上市银行2025年财报季的落幕,区域城商行的成绩单愈发引发市场瞩目。

近日,总部位于粤港澳大湾区的广州银行正式发布了其2025年年度报告。

在这份长达百余页的报告中,一幅充满矛盾与张力的经营图景跃然纸上:一方面,资产总额强势突破9300亿大关,不良贷款率实现连续压降,净利润在连续下滑后终于迎来正增长;另一方面,营业收入却“三连降”,息差收窄暴露出核心盈利能力的疲态,而资本充足率的下滑更是在IPO折戟后敲响了资本约束的警钟。

一份真实的年报从来不仅仅是冷冰冰的数据罗列,它既是宏观经济周期的微观映射,也是一家金融机构战略抉择的深刻烙印。

透过广州银行2025年的财务透视表,我们试图厘清其利润回暖背后的驱动力,探寻规模扩张与盈利质效之间的失衡点,并审视这家老牌城商行在资本困局与行业变局交织下的破局之道。

01

利润表的“温差”:减值让利,但业主造血依旧疲软

评判一家银行的盈利状况,最直观的切入点便是利润表。

广州银行2025年交出的答卷可以用四个字概括:“增利不增收”。

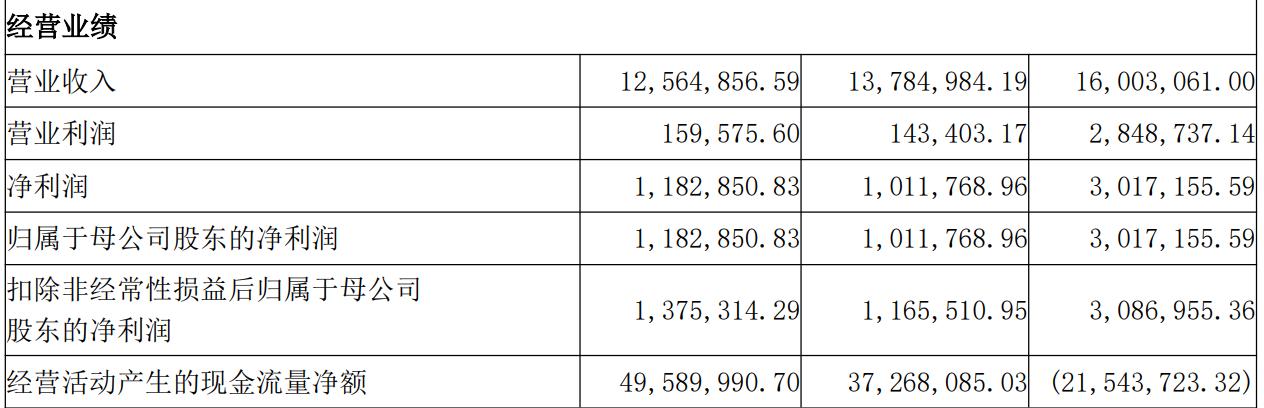

数据显示,全年实现净利润11.83亿元,同比增长16.91%,看似走出了此前连续下滑的阴霾;但与此同时,营业收入却仅有125.65亿元,同比下降了8.85%,这已是其营收连续第三年出现负增长。

这种“增利不增收”的表层繁荣,本质上源于“节流”而非“开源”。

深入剖析利润表结构,我们发现广州银行2025年营业支出为124.05亿元,同比减少12.36亿元,降幅9.06%。其中,减值损失的大幅收缩成为了利润回正的“头号功臣”——全年减值损失78.69亿元,同比减少12.59亿元,降幅达13.79%。简单来说,在资产质量边际改善的背景下,银行少计提了坏账准备,从而释放出了账面利润。

然而,剥离这一会计层面的“红利”后,广州银行的主营业务造血能力仍令人担忧。

作为商业银行的两大核心引擎,广州银行利息净收入和手续费及佣金净收入在2025年双双“熄火”。

财报显示,2025年广州银行实现利息净收入83.53亿元,同比减少13.14亿元,降幅为13.59%;手续费及佣金净收入同比下滑27.83%,仅录得7.24亿元。

尽管受益于资本市场波动,其投资收益同比增长43.33%至36.66亿元,但仍不足以填补传统主业留下的巨大缺口。

主营业务的疲软,无疑为这份利润回暖的答卷蒙上了一层阴影。

02

资产负债表的“重构”:规模扩张与息差探底的角力

如果将视线从利润表移开,转向更为庞大的资产负债表,我们会发现广州银行在规模扩张上依然保持着凌厉的攻势。

截至2025年末,广州银行资产总额达到9353.64亿元,同比增长9.42%;贷款和垫款净额4758.25亿元,同比增长5.62%;存款总额5367.97亿元,同比增长8.78%。

在信贷投放上,广州银行显然加大了发力对公司端的倾斜,公司贷款和垫款(不含贴现)增长至2792.86亿元,增幅达33.13%。

但规模的狂飙必然伴随着代价的付出。

在让利实体经济与LPR(贷款市场报价利率)下行的宏观大背景下,广州银行的净息差在2025年探底至1.05%,较上一年下降0.3个百分点。这一息差水平不仅在同业中处于偏低位置,更直接导致了其利息净收入的锐减。

为了稳定净利息收入大盘,广州银行不得不采取“以量补价”的策略,通过做大贷款规模来对冲息差的收窄。

此外,资产负债结构的内部置换也值得玩味。

2025年,广州银行贴现资产规模从952.13亿元减至552.12亿元,降幅42.01%。这表明管理层可能在主动优化资产结构,将低效的票据贴现置换为收益更高的公司贷款。

然而,这种资产重心的转移能否真正转化为可持续的盈利增长点,仍需打上一个问号。毕竟,对公贷款的大规模扩张往往伴随着更高的资本消耗,这也直接指向了广州银行当前面临的另一大隐痛——资本充足率的下滑。

03

风控与资本的“博弈”:不良双降难掩资本饥渴

在宏观经济复苏波浪式发展的大环境下,资产质量的把控无疑是商业银行的生命线。

在这方面,广州银行2025年确实交出了一份不错的答卷。

截至报告期末,广州银行不良贷款余额降至84.19亿元,同比减少1.06亿元;不良贷款率也顺势压降至1.73%,同比下降0.11个百分点。这一“双降”成果,既得益于不良资产处置力度的加大,也反映出其信贷审批与风险管控体系的边际改善。

但令人揪心的是,资产质量的向好并未能掩盖资本充足率的恶化。

由于此前提到的信贷规模高速扩张,以及此前IPO上市之路的意外折戟,广州银行的资本补充渠道受到了制约。截至2025年末,广州银行核心一级资本充足率已逼近监管红线,仅为7.81%(资本充足率12.89%,一级资本充足率9.32%)。

虽然在2025年下半年通过内源性资本留存(即净利润积累)有所缓解,但在《巴塞尔协议III》的严格框架下,面对33.13%的公司贷款增速,其资本消耗速度超过了利润留存的速度。

如果不能及时开辟外源性资本补充渠道(如发行二级资本债、永续债或推动股权融资),资本约束或将成为未来几年掣肘广州银行信贷扩张和业务创新的瓶颈。

结论

广州银行2025年的年报是一份典型的“阵痛期”财报。

它既展现了管理层在困境中稳扎稳打、压降不良的韧性,也毫不留情地暴露了其在宏观经济换挡期所面临的深层结构性问题:对息差收入的过度依赖以及资本补充的迫切需求。

对于刚刚履新满一年的董事长李大龙及其管理团队而言,眼前的这份成绩单既是阶段性小结,更是新一轮大考的入场券。

未来的破局之路在何方?

首要之务无疑是全力捍卫净息差底线,停止无效的“以量补价”内卷,将资源集中于高收益、低资本占用的优质资产和轻资本业务;

其次,必须重振中间业务,打破对利息收入的高度依赖,在财富管理、投行业务等领域寻找新的增长极;

最后,必须在资本管理上精打细算,尽快筹划多元化的“补血”方案以应对监管的达摩克利斯之剑。

大浪淘沙,始见真金。

身处竞争白热化的粤港澳大湾区,广州银行并不缺乏翻盘的底蕴与牌面。但在银行业整体步入“存量博弈”的今天,如何将数据上的“规模优势”转化为实打实的“质效优势”,将决定这家老牌城商行能否真正穿越周期迷雾,迎来下一个增长春天。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论