泡财经APP

泡财经APP

关于我们

关于我们

内需板块孱弱了两三年后,2024年开始,在政策加码、经济复苏等buff的支持下,终于逐渐走出“寒冬”,对经济增长的平均贡献率已经增长到超过80%。二级市场上,相关资产也终于重新走进了投资者的视野,甚至在近期外贸遇冷的背景下,其还步入了市场的“C位”。

那么,2025年的内需消费,我们该如何下手呢?

首先,消费板块在政策上,终于推进到了地方。

我国的政策从颁布到落地实行,基本都延续“由上而下”的脉络,也就是上面搭一个顶层设计,后续地方上根据自身“实力”出台详细的细则以落地。

如此前,两会时,上面就提到要将提振消费列为重点任务之首、3月印发了《提振消费专项行动方案》;近期,海南省出台了《海南省提振和扩大消费三年行动方案》、福建省也出台了《文化旅游圈发展规划》。

在一系列紧锣密鼓的政策刺激下,我国消费产业已经度过寒冬期开始回暖,刚刚出台的数据也可证明,数据显示,我国3月社会消费品零售总额同比增长5.9%,预期4.36%,1-2月累计同比增速为4%。

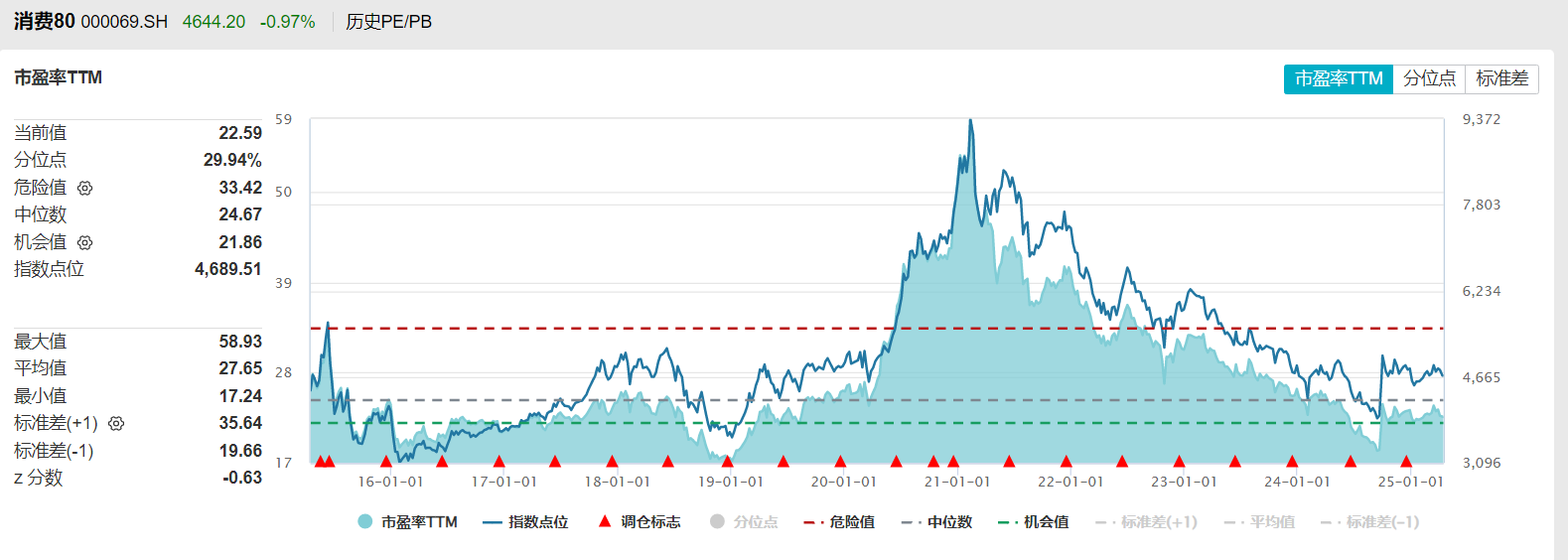

其次,估值偏低、基本面韧性强。

消费板块经过此前多年的调整,当前无论估值还是股价,可以说都颇具吸引力,以上证消费80指数、国证食品指数为例,二者当前PE(TTM)分别为22.59倍、21.72倍,仅位于近十年29.94%分位点和7.05%分位点。

业绩上,根据招商证券数据,年报及一季报窗口,消费服务业自由现金流向上拐点有望确认,消费领域改善幅度大。

放眼未来,我国有14亿人口的庞大内需市场,2024年“三新”产业增加值已经占GDP比重超过18%,叠加新兴消费、科技+消费(AI端侧落地、智能驾驶、智慧家居等)等新生消费场景的诞生,未来占比或将继续提高,内需对经济的推动也势必将持续增长,相关受益行业和公司有望迎持续配置机会。

而跟踪消费80指数的消费ETF(510150),对于普通投资者来说,或许就是个不错的配置工具,一方面, 其跟踪的均是与我们生活息息相关的大消费龙头,还包括了医药领域的企业,配置较为均衡;另一方面,在外贸影响下,其或许还能充当其它行业板块的风险对冲资产。

当然,如果大家想聚焦纯粹的消费投资,尤其是对“酒”感兴趣的朋友,可以像我一样,选择食品饮料ETF(159843)进行布局,其持仓并不涉及医药板块,更加贴近传统消费。

作者:钱袋侦探社

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论