哥伦布四次航海,终于打开了新世纪的大门。500多年后的今天,中国的现金贷企业正在批量走向世界。从印尼到菲律宾,从泰国到墨西哥,从哥伦到尼日,从坦桑尼亚到巴基斯坦,甚至登陆英国、澳大利亚,缔造了一个又一个的财富神话。

随着助贷新规落地步入倒计时,国内互金平台的生存环境愈发逼仄。从事出海风控业务的阿月表示,明显感觉到最近对海外业务的关注度上来了,打开BOSS直聘,总会弹出很多出海招聘的未读信息。

出海在此时显得极为迫切,甚至在某种程度上成为战略必然。已经出去的,想要加快跑马圈地;准备出去的,想要尽快站稳脚跟。

从上市金融科技公司的财报中,也能看出这一战略选择。比如,嘉银科技明确了海外市场是其重要战略方向。印尼与墨西哥市场的快速扩张,推动其海外收入占比持续提升。尽管半年报未直接披露海外收入绝对值,但结合行业报告及业务增速推测,其海外收入占比或已从2024年的15%进一步提升至20%左右。

只是,和哥伦布航海一样,发现新大陆的背后,是更多的航海家命丧大海。现金贷行业同样遵循着“一九定律”,即“90%的人都是亏损的,只有10%的人赚钱”。

如今,业内开始盯上越南。消金界了解到,在7月1日,越南银行业监理沙盒机制正式生效后,又有一波出海企业讲起了“淘金”的故事。

在听多了出海“遍地是黄金”的故事前,你或许更应该了解下,隐匿在巨大财富背后的黑暗丛林法则。

01

为何是越南?

说起现金贷出海,第一站的选择至关重要。人口规模、经济增速、金融基础设施完善程度、政治制度、监管政策,这些直接决定了企业生死。

东南亚通常是国内玩家出海的第一站。可纵观印尼、菲律宾等地,早已是一片红海,还有哪些是未经开发之地?这一次,国内互金老板把目光放至越南。

2025年7月1日,越南银行业监理沙盒机制正式生效,标志着该国金融科技监管进入新阶段。这项由越南政府于4月29日颁布的第94/2025/ND-CP号议定书,旨在通过可控试验环境推动金融创新,同时强化对非法借贷的打击力度。

可国内现金贷玩家在海外厮杀近十年,鲜少听到越南的声音。实际上,消金界了解到,越南作为东南亚第二大人口国家,GDP常年保持6%~7%的较高增速,前去越南考察的中资企业很多,真正尝试做的也不少,但要说能扎根下来、做到头部的企业,却凤毛麟角。

我们知道,海外现金贷绝不是国内件经验的简单复制。在先行者的口中,我们听过各种刀尖舔血的故事:有老板直接在马尼拉机场被带走;有第三方支付机构跑路、卷走上亿元;由于疫情、战争等原因,老板坚持不住而撤离……而在这些故事面前,越南市场则显得更为变幻莫测。

曾几何时,掌众、真融宝等企业都涉足该市场,但都先后折戟。时至今日,网络上依然流传着某中资互金平台在越南被抓的消息。

这或许就是越南市场最大的阻力所在——以现金贷为例,该国并未设置明确的规则和界限,但是只要出问题,就会被监管叫去“喝茶”。模糊的边界,就是未知的恐惧,试水也只敢浅尝辄止。

不过最新出台的监管政策,似乎又让人看到一线生机。此时去越南拿一块P2P lending信贷监管沙盒牌照,是不是一个好的选择?

02

背后的“黑暗丛林法则”

活跃在越南现金贷市场的阿月,是个资深玩家。她的心得体会,核心就是一套“黑暗森林法则”——越是赚钱的企业,你越听不见声音;而一旦露头,就立刻会被盯上。

当前,越南市场当前活跃着三类玩家:

第一梯队,银行。越南本土拥有一家央行、4家共国有商业银行、31家股份制商业银行和48家外资银行。越南近年来正在加大低息贷款的应用。比如,LPBank前3个月利率低至3.88%/年,KienLongBank针对年轻人的贷款利率低至0。

第二梯队,以ZaloPay、MoMo为代表的电子钱包,占据了绝对地位,二者分别相当于中国的微信、支付宝的角色。

第三类,则是越南最为广泛、需求最为旺盛的现金贷。主要通过三种方式开展:

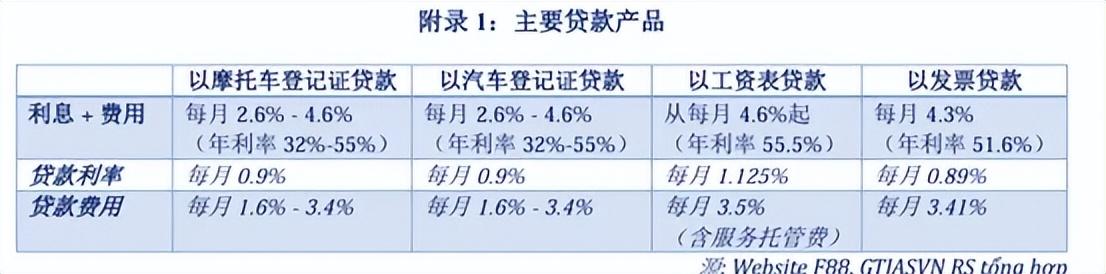

一种是通过当铺牌照,成本较低,适用于线下抵押。根据越南相关部门的数据,目前越南约有2.7万家典当行,其中F88作为越南最大的典当连锁企业,号称“15分钟放款”。日前F88披露的招股书显示,截至2025年4月底,公司在全国拥有888家门店,超过4000名员工,其产品年利率在32%-55%之间。

来源:Website F88, GTJASVN RS tổng hợp

一种是比较稀缺的消费金融牌照,如VPBank旗下的FE credit,其官网显示:信用贷款最高利率5.49%/月,折合年化利率65.88%;另一种则是非持牌投apk包,也就是不少中国玩家在做的“黑放”。

安永此前有报告称,越南到2023年,超过62%的农村人口难以从传统金融和银行服务系统获得信贷。虽然这给众多现金贷玩家提供了生存空间,但想要存活,也必须遵守当地的游戏规则。

海外有着国内市场截然不同的运营逻辑。举个例子,出海的第一步是要找个靠谱的国家经理,国家经理的人脉资源,在一定程度上决定了出海的生死,但无可避免地,相关人员的道德风险也难以规避。

一个典型的例子是,中国香港百富勤投资集团曾直接向印尼高官子女开办的出租车公司贷了一笔款,后来该笔贷款未能收回,导致该集团破产。缺乏基本的制度制约,类似的悲剧恐将重演。

另一个不同点是,海外的流量市场简单的多。即便冰鉴等数据风控企业都在出海,国外也没有那么多的数据厂商,甚至很多没有数据源。阿月在实战中感受到,一定程度上投放决定了流量,在整个业务中占比最高,风控相对而言则显得没那么重要。

正因如此,中资企业出海放贷,更多是一场“人性的豪赌”。在具体操作中,大家通常是“白+黑”的模式,即便是国内头部的现金贷平台,在经营持牌产品的同时,也都在悄悄做黑盘产品,赚取超额收益。这成为大家心照不宣的秘密。

大部分公司内部都有两套模型策略同时在跑,然后进行内部PK。从这个角度来说,海外现金贷也很卷,对他们来说,晚上加班到11点是常态。

03

持牌=被投诉?

对于越南P2P lending信贷监管沙盒牌照,一些中资企业跃跃欲试,阿月对此却并不看好。

“牌照重要吗?重要,但只有在一定阶段才重要。”阿月说,一旦走持牌化道路,所要支付的隐形成本超乎想象。

在越南,“相互举报”现象尤为严重。一旦相关产品上包了,在市场火了,被发现后就会面临投诉甚至下架。这也就是为什么越南市场没有规模较大的玩家,因为盘子小,竞争高,暴露自己就相当于承担风险。因此,只有小平台才可以“不被发现”,闷声赚大钱。

正是这样的环境氛围下,业内聊天聚会,很少有人会暴露自己所在的中国公司,即便风控之间交流,也忌讳说自己是哪家公司的。

这也是所有海外现金贷平台隐藏的规则。市场客户就这么多,每多一家投放,就多了投放成本。举个例子,本来20美金能搞定一个客户,就因为新玩家进场,获客成本就变成30美金。

更重要的,有了牌照,就一定会公示,这也就意味着被曝光,而这被认为是危险的信号。牌照毕竟属于稀缺资源,企业通常多个包用一张牌照上架,因此很容易被锁定。

相关案例很多。此前有国内某中腰部互金平台出海墨西哥,由于被举报下架导致铩羽而归。去年有某家平台,一个月能赚50-80万美金,因为申请牌照后,5个包共用一张牌照,遭到举报之后,只用了2、3个月时间,5个包全被投诉下架。

为什么国内一些玩家在海外亏得很厉害?主要就是这个原因。其中的商业逻辑就像开煎饼摊。如果要开煎饼摊,只想赚个3、5万,可以不注册营业执照;但如果你租店铺、开连锁店,就要承担高额税费、租金、装修费。

阿月说,在菲律宾,如果只放名单,不做其他投放,一年的净利润能在80万-100万美金;而如果买牌照,仅牌照的费用就在50万-80万美金,不算其他隐性成本,也需要1年才能把牌照的钱赚回来。

放眼望去,对成熟市场而言,不管是印尼还是墨西哥,门槛已足够高,无非就是够不够资格上桌的问题。而对于越南这样的新兴市场,游戏规则正在初步建立,原则上来说,中国互联网发生的很多事情,都可以合理地再来一次。

比如,对B端的金融科技输出,应该也算是个机会。就在近期,金融壹账通宣布与越南兴旺股份商业银行(VPBank)合作,推进新一代银行核心系统建设。

在这轮出海浪潮中,草根与名企都在摩拳擦掌,谁又能在越南站稳脚跟?监管沙盒制度是否会建立起市场信任?巨大的利润正引诱人们前去。功与过,成与败,若干年后,留待后人说。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论