迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

作者/文森特

编辑/嘉嘉

今年上半年,外卖大战席卷全国,美团、京东、淘宝闪购纷纷开启补贴大战,顺丰同城作为中立的第三方即时配送服务商,一度被资本市场热捧为“卖铲人”——不管谁赢,它都能赚取运费的红利。

今年5月以来,顺丰同城的股价一路狂飙,涨幅一度超过130%,业绩也表现亮眼。根据顺丰同城2025年半年报,其实现营收102.36亿元,同比增长48.8%,半年度营收首次破百亿;净利润同比增长120.4%至约1.37亿元,创历史新高。

然而,随着外卖行业回归理性,三巨头不再疯狂“撒币”,顺丰同城似乎也失去了“致富密码”,股价开始一路下滑。截至撰稿日,顺丰同城股价为12.5港元/股,相较两个月前19.26港元/股的高点缩水约35%。

顺丰同城作为即时零售“卖铲人”的光环正在逐渐褪色,一个新的问题开始浮现:顺丰同城,究竟是谁?

它既想守住起家的同城高端配送网络,又想在即时零售市场中分得一杯羹,可当它试图承接更海量、更零散的外卖订单时,其原本在时效、服务品质上建立的核心优势,又能否保障?随着外卖大战热度消退,资本市场用脚投票之余,顺丰同城的战略定位与未来路径,更需要被重新审视。

【1】运力“卖铲人”,讲不动新故事

今年7月,外卖大战迎来了阶段性高峰,淘宝闪购宣布启动500亿元的补贴计划,发放了大额红包、免单卡等补贴优惠;美团也不甘示弱,迅速推出各种大额优惠券。两大外卖平台正面交锋,奶茶咖啡的外卖价格低至1元/杯,不少消费者甚至晒出了“零元购”订单。

(来源:互联网)

各大平台的单日订单量也创下了历史新高,美团即时零售达到1.5亿订单,淘宝闪购达到8000万订单,若再加上京东2500万单量,外卖大战的日单量峰值或将近2.5亿,而在年初时,这个数字还是1亿单左右。

要完成这新增的1亿多张订单,骑手成为了各大平台争相抢夺的资源,作为第三方独立配送平台的顺丰同城也迎来了订单爆发,靠着承接各方外溢的配送需求闷声“吃饱”。

美团骑手小凌(化名)表示,“订单多到根本接不完,以前一天大概能送30-50单,但“疯狂星期六”要送超过100单。不过,赚到的几乎是平时的5、6倍,还有的骑手已经月入过万。”

不过,即便骑手想多赚钱,可人力终究会有上限,这时候,能够“即喊即用”的顺丰同城则成为了最佳的运力补充者。

根据顺丰同城2025年半年报,期内同城配送服务订单量同比增长超50%,面向商家同城配送服务收入同比增长57%,达到44.6亿元。顺丰同城骑手小卫(化名)表示,“外卖大战后单子多了起来,一天能跑个30单,收入能有200多元,是以前的一倍多。”

(来源:互联网)

2024年,即时零售市场规模已达7800亿元,预计到2030年将会增长到2万亿元。作为第三方独立配送平台,顺丰同城跟流量平台之间没有直接竞争,确实有望成为即时零售市场中的潜在赢家。

但故事的发展,却没有顺丰同城想象中那般顺利,随着外卖大战逐渐偃旗息鼓,顺丰同城的股价率先遭到了反噬,反映出资本市场对“即时零售水电煤”这个“新故事”的信心不足。

一方面,顺丰同城在上半年“吃饱”外卖订单,很大程度是得益于“时间差”。外卖大战的战火燃烧得非常迅速,平台的配送团队在短期内难以完全适配新业务的运力需求,顺丰同城顺势承接了平台外溢的配送需求。

但随着即时零售被明确纳入各大平台的核心战略,它们在运力端的投入势必会进一步加码,一旦这些行业巨头逐步补齐运力短板,第三方势力必然会被挤压。

另一方面,繁荣的外卖大战背后难免存在“泡沫”,美团核心本地商业板块CEO王莆中在采访中多次提到,大规模补贴战带来的外卖增量绝大部分是“泡沫”。当补贴停止,泡沫散去,“运力补充”在短期内则成为了空谈。

而在即时零售市场规模日益壮大的未来,流量平台又会有多少外溢的配送需求,则似乎还要打个问号,这也进一步削弱了顺丰同城的估值。

【2】外卖红利,撑不饱顺丰同城

由此可见,外卖红利对顺丰同城来说,更像是“甜点”,却无法“吃饱肚子”,更难以掩盖顺丰同城生态系统的局限性与盈利模式的单一性。

首先,顺丰同城无法复制淘宝闪购、美团等流量平台的生态布局。三巨头之所以打响外卖大战,并非单纯为了争夺餐饮配送市场,而是将外卖当作即时零售的“突破口”,抢占“30分钟送达”的用户心智。

当用户“即时配送”的需求被充分激活后,巨头们再顺势将这种心智从餐饮场景迁移到百货、数码等远场电商领域,构建起覆盖消费全场景的即时零售生态闭环。在这个闭环中,餐饮外卖的流量会持续向内汇聚,不仅能增强用户黏性,还能通过其他增值服务实现多元化盈利。

但对于顺丰同城来说,流量虽然从它这里经过,却难以沉淀价值。它既没有像美团、淘宝闪购那样的前端流量入口,也缺乏后端的商品供给链路,无法将流量引导至更有价值的场景。

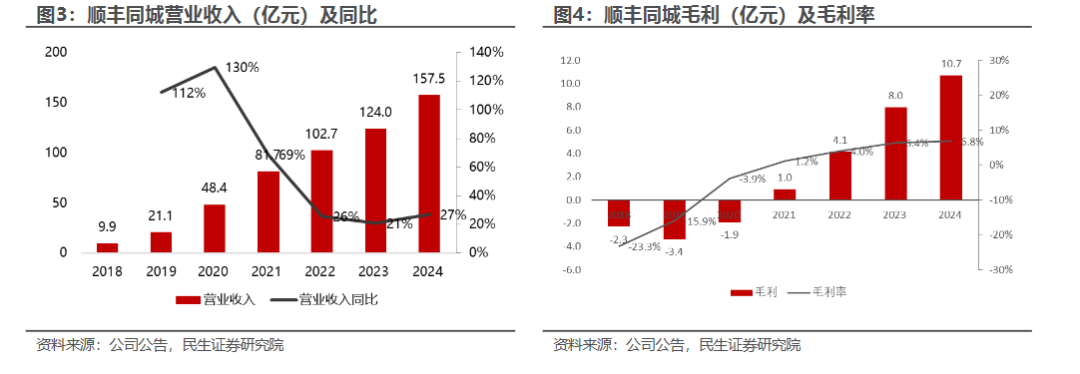

其次,单纯作为即时零售的“配送者”,顺丰同城的盈利空间非常有限。2018年-2022年,顺丰同城的累计亏损超25亿元,一直到2023年才扭亏为盈。

(来源:民生证券研究院)

一则,顺丰同城主要聚焦于同城配送业务。但零散小订单的客单价普遍偏低,履约成本相对刚性,难以通过集中配送摊薄人力成本。

二则,头部平台的先发优势明显。它们已构建起覆盖广泛、密度高的配送网络,能通过亿级订单量持续优化配送算法,还锁定了大部分连锁品牌客户资源。相比之下,顺丰同城的订单规模有限,且不少为捡漏订单,导致算法优化空间有限,与头部平台的差距也越来越明显。

最后,顺丰同城的同城配送优势也在被削弱。我们尝试在顺丰同城、蜂鸟闪送、美团跑腿同时呼叫骑手,其中,顺丰配送的可分配骑手数量最少,体现出平台的运力焦虑。事实上,近年顺丰同城骑手和平台,骑手和用户之间的矛盾也在不断爆发。

(来源:手机小程序)

过去,顺丰同城依托“顺丰”金字招牌,一直占据着品质服务的市场定位,但品牌的溢价却似乎未能传递到骑手端。

在社交平台上,不少顺丰同城骑手吐槽平台的配送费不仅没有高于其他平台,反而要低出不少。如果是兼职骑手的话,能接到的订单更是其他平台骑手挑剩的订单,路程远,价格低。

(来源:互联网)

也有骑手表示顺丰同城的罚款概率非常高,甚至在无违规的情况下,也被平台强行判罚。新手骑手加入的话,也要在指定平台上购买工服等装备,多少有点捆绑销售的意味。

(来源:互联网)

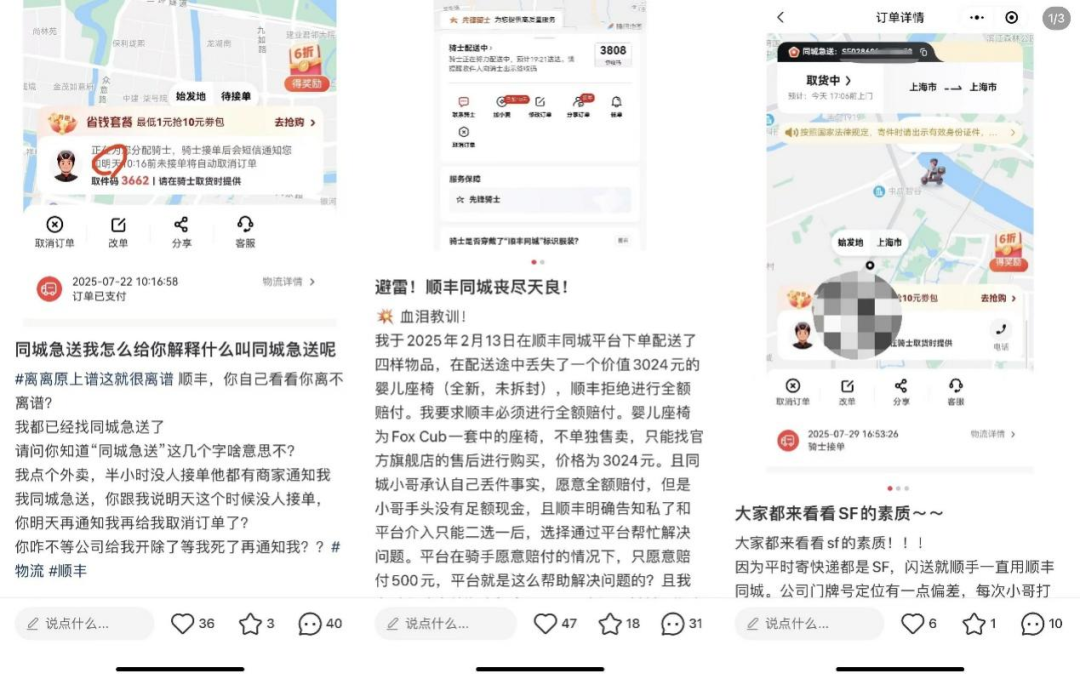

骑手的不满与日俱增,这份“怨气”也传递到了用户层面。在社交平台上,不少用户吐槽顺丰同城收着更贵的配送费,态度却反而更差,比如无人接单、丢失物品、辱骂客户等。

(来源:互联网)

在“快”已经成为行业标配的今天,即时配送的规模效应愈发显著,顺丰同城只能艰难地在人力成本和配送效率之间取得平衡。这也让外界担忧,其在发力外卖配送业务的同时,难免会对同城配送业务“顾此失彼”,甚至可能被其他竞争对手乘虚而入。

【3】既要又要,平台如何兼顾?

由此可见,顺丰同城当下所面临的挑战,不仅仅是外卖大战泡沫破灭的问题,还有其业务扩张所带来的模式冲突,其既想要当好“同城骑手”,又要捡漏“外卖订单”,恐怕并不容易。

一方面,旧体系难以承新业务之重。顺丰同城起家于相对重资产、强管理的“站点模式”,通过直营或加盟站点管理骑手,形成高度集中、可控的运力网络,以保障运力的稳定性、响应速度和服务品质,更适用于顺丰擅长的高价值商务件业务。

然而,当它大举切入即时零售领域,所面对的则是爆发性、波峰波谷明显的零散订单。这时候,“站点模式”灵活性不足、固定成本偏高的问题就会凸显出来。通常来说,不同配送模式是基于不同服务对象所设计的,在组织方式、成本控制、服务目标上都存在根本差异,这也导致它们很难在同一套体系内兼容运行。

(来源:互联网)

另一方面,顺丰同城作为独立第三方,是劣势大于优势。在即时零售的四大核心场景——餐饮外卖、同城零售、近场电商、近场服务中,当前行业三巨头均有各自侧重的优势领域,能够依托母公司的生态资源持续获得业务输送,形成较强的业务壁垒。

相较之下,顺丰同城更多承接抖音、快手这类即时零售“新玩家”的配送订单,但双方合作的不确定性也较为明显,比如抖音外卖的配送平台除了顺丰同城之外,还包括达达、闪送。

不确定的订单,加上不确定的运力,让顺丰同城陷入了两难。平台若想保证运力充足和接单速度,就需要投入更多资源吸引和维持众包骑手,但在这样的背景下,顺丰同城引以为傲的服务品质则难免会受到影响,未尝不是“捡了芝麻,丢了西瓜”。

而且,对于一直仍依赖于母公司“输血”的顺丰同城来说,其也难以“放开手脚”进行大规模投入。据天眼查数据显示,2025年上半年,尽管顺丰控股营收增长9.26%,但毛利率较去年同期下降0.65个百分点,反映出在快递行业价格战下,顺丰的盈利能力也在减弱。

(来源:天眼查)

顺丰控股主业承压,作为嫡系的顺丰同城也难免会受到影响。近年来,顺丰控股为推动新业务的发展投入了不少资源,比如顺丰同城正在积极拓展商超、医药、母婴、本地生活服务等副业,但新业务不仅未能为顺丰同城贡献稳定利润,反而要依赖母公司“输血”来维持发展。

今年上半年,顺丰同城的毛利及毛利率分别为人民币6.81亿元及6.7%,虽然毛利有所提升,但毛利率却由去年同期的6.9%下滑至6.7%,意味着即便即时零售市场释放红利、新业务拓展带来增量,但在高成本的业务模式中,顺丰同城依然只能艰难“造血”。

因此,尽管即时零售市场为顺丰同城带来了新的想象空间,但在前有猛虎,后有群狼的竞争环境下,如果顺丰同城不能突破经营局限,恐怕也无法吃下新一波“红利”。

唯有彻底打破路径依赖,在模式创新中找到利润率与规模增长的平衡点,顺丰同城这张“独立第三方”的牌才有可能真正打出价值。否则,即时配送终究只是一场成本转嫁的游戏,没有核心壁垒的玩家,注定难以笑到最后。

END

投稿合作:Jack

Tel:17316757969

VX:fqf_1020

商业合作:Navy

Tel:15001379985

VX:lv547483820

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论