迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

证券之星 吴凡

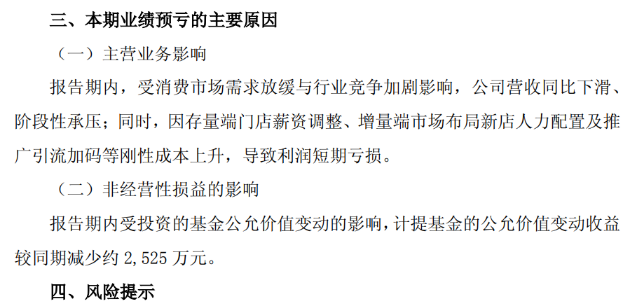

元祖股份(603886.SH)于近日发布了2026年半年度业绩预告,公司预计上半年归母净利润亏损5950万至7140万元,扣非后净利润亏损则高达6900万至8090万元,两项指标均创下上市以来同期新低。

证券之星留意到,行业整体承压、需求走弱,叠加刚性费用投入与非经营性损益的影响,是导致本次业绩预亏的核心因素。然而,冰冻三尺非一日之寒,元祖股份早在2022年就释放出营收放缓的信号,2024年首次出现营收负增长,次年跌幅进一步加剧。值得注意的是,作为全年业绩“风向标”的第三季度,该季度收入已连续两年走低;今年上半年开局不利,更令这一关键窗口期的突围压力陡增。

经营承压下逆势拓店

传统烘焙市场承压,是元祖股份近年遇到的最大外部挑战。分解来看,公司经营压力源于行业端与需求端的双向挤压:前者关乎赛道内卷,后者则呈现出消费意愿降级与消费结构转型的共振。

伴随烘焙行业进入成熟期,全国在营门店众多,尤其是大量网红烘焙品牌涌现,其依靠流量和资本催熟,在加剧了行业同质化竞争的同时,也分流了年轻消费者。另一方面,传统品牌还面临来自上游食品工业的效率压制。以安井、立高为代表的头部食品企业携供应链等优势切入冷冻烘焙赛道,通过规模化生产大幅降低成本,让大型商超、便利店可以销售更具性价比的烘焙产品,直接冲击了元祖股份这类依赖“前店后厂”模式的品牌。

而在需求端,消费意愿降级固然是其中一面,但更值得关注的是消费结构的深层变迁,例如消费者不仅追求健康养生、讲究食材成分,也更看重产品背后的情绪价值;同时,他们的购买决策正从传统门店窗口,向线上平台、即时零售及新茶饮消费场景快速迁移。这些趋势的交织,使传统烘焙品牌的顾客黏性与获客能力双双承压。

窄门餐眼数据显示,截至今年5月,近一年烘焙行业净关店8.8万家,新增门店4385家。元祖股份亦在2025年年报中表示,2025年以来,行业利润明显承压,尤其是糕点面包及连锁店遇阻挤压,企业转型迫在眉睫。

证券之星了解到,与部分企业在行业下行期收缩门店的做法相悖,元祖股份近年来持续加码线下布局。2024年,公司实体门店数量达762家,高于上年约750家的规模;2025年,这一数字进一步攀升至791家。在扩张策略上,公司采取差异化打法:在成熟市场推进门店下沉,向郊县及三四线城市渗透;在潜力市场则采用“中心辐射”模式,以核心门店带动周边覆盖。

然而门店数量的持续增长未能扭转线下颓势,2024年和2025年,公司线下门店收入分别同比下滑34.82%和28.41%,今年一季度线下渠道的收入则同比骤降60.13%至2417.10万元。

线上高毛利难换高净利

元祖股份的门店调整,可以从两个方面进行拆解。

从存量端来看,元祖股份长期采取以直营为主的经营模式。这意味着门店装修、设备更新、空间改良等资本性投入全部由公司自行承担。数据显示,2022年至2025年,公司经营租入固定资产改良支出分别为4380万元、8539.8万元、6393.22万元和4936.38万元。尽管这些费用被计入“长期待摊费用”不会大幅冲减当期净利润,但在未来的受益期内,每年摊销的金额会作为费用入账,会减少相应期间的净利润。

若未来单店收入持续下行,摊销额等固定支出无法随收入同步削减,高经营杠杆的下行风险将被显著放大。

从增量端来看,新开门店同样带来了刚性成本增量。由于新店爬坡周期拉长,意味着前期投入的回收周期被进一步延长,叠加增量门店短期内难以贡献规模利润,反而增加了折旧摊销与期间费用,进一步拖累了整体盈利表现。

元祖股份在2025年业绩预告中提到,由于新市场尚处培育初期,其营收贡献尚未完全显现,且新开门店相关的租金、薪酬等固定费用投入较高,对整体利润形成了压力。

相较之下,公司线上渠道显示出一定的韧性。2025年和今年一季度,来自线上电商的收入增速分别为0.44%和12.40%,营收占比分别达到66.73%和86.79%。可以看出,线上渠道已是当前元祖股份的核心收入来源。而在此趋势下,公司依然选择逆势扩张线下渠道,部分原因源自线下门店的“不可替代性”,即公司产品以节令礼品为核心,高度依赖场景化体验与情绪价值的传递。

截至2025年4月,元祖会员已突破1300万,其中部分来自线下扫码注册,这一会员体系正是公司复购的核心引擎,也是线下门店“不得不开”的深层逻辑。

也需要看到,线上渠道的毛利率虽超过60%,但为了维持市场份额和流量,公司需要持续投入引流费用、平台佣金等刚性支出,导致高毛利却未能贡献相应的净利润。公司在2026年半年度业绩预告中也坦陈,短期利润亏损还受到存量门店薪资结构调整、增量新店人力配置及推广引流加码等刚性成本上升的多重挤压。

但这条“线上引流+线下体验”路径能否走通,仍取决于费用结构能否优化、单店效益能否回升、三季度的传统旺季能否迎来销售回暖,这正是后续最值得关注的风险点。(本文首发证券之星,作者|吴凡)

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论