迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

在手术室无影灯下,主刀医生的每一个动作都关乎生死。但很少有人会注意到,患者身上那些不起眼的管线——监测血压的传感器、维持呼吸的喉罩、输注药液的导管——它们如同生命支持的“隐秘网络”,同样至关重要。

这些被称为麻醉监护耗材的器械,长期是欧美巨头的领地。直到一家来自浙江绍兴的公司,用了20余年时间,悄然将产品铺进了全国600多家三甲医院的手术室,甚至反向进入了全球巨头美敦力的供应链。

它叫海圣医疗,创始人黄海生,一位退役军医。2025年末,这家“隐形冠军”成功过会,北交所IPO进入最后冲刺。它的故事,远不止一个简单的上市案例,而是一部关于专注、替代与攀登的中国医疗供应链进化切片。

20余年专注细分赛道 海圣从"跟跑"到"领跑"

2000年,原南京军区总医院军医黄海生在绍兴袍江开发区创立海圣医疗,带着"惟专惟精,为生命续航"的初心,开启了麻醉监护耗材的创业之路。公司从单一麻醉穿刺包起步,率先引入ISO13485质量管理体系,2008年获得首批三类医疗器械注册证,奠定专业化根基。

之后组建市级企业技术创新团队,研发中心升级为省级医用耗材研发中心,产品矩阵扩展至麻醉、监护、手术护理三大类,2019年成为国家级专精特新"小巨人"企业。

现如今,公司已是面向全球的麻醉、监护类医疗器械综合产品提供商,主营业务为麻醉、监护类医疗器械产品的研发、生产和销售,产品已广泛应用于麻醉科、ICU病房、急诊科等科室的终端临床需求,并在核心技术、产品矩阵、客户网络等方面构筑起牢固的竞争壁垒,并取得了显著的市场地位。

首先在技术研发方面,公司携手国内知名医院和高校,组建有专业化研发团队,并已搭建全面覆盖麻醉类、监护类、手术及护理类产品的技术研发平台,始终坚持自主研发并积极把握技术创新领域的主动权,在产品技术创新及品牌综合影响力方面不断增强核心竞争力。

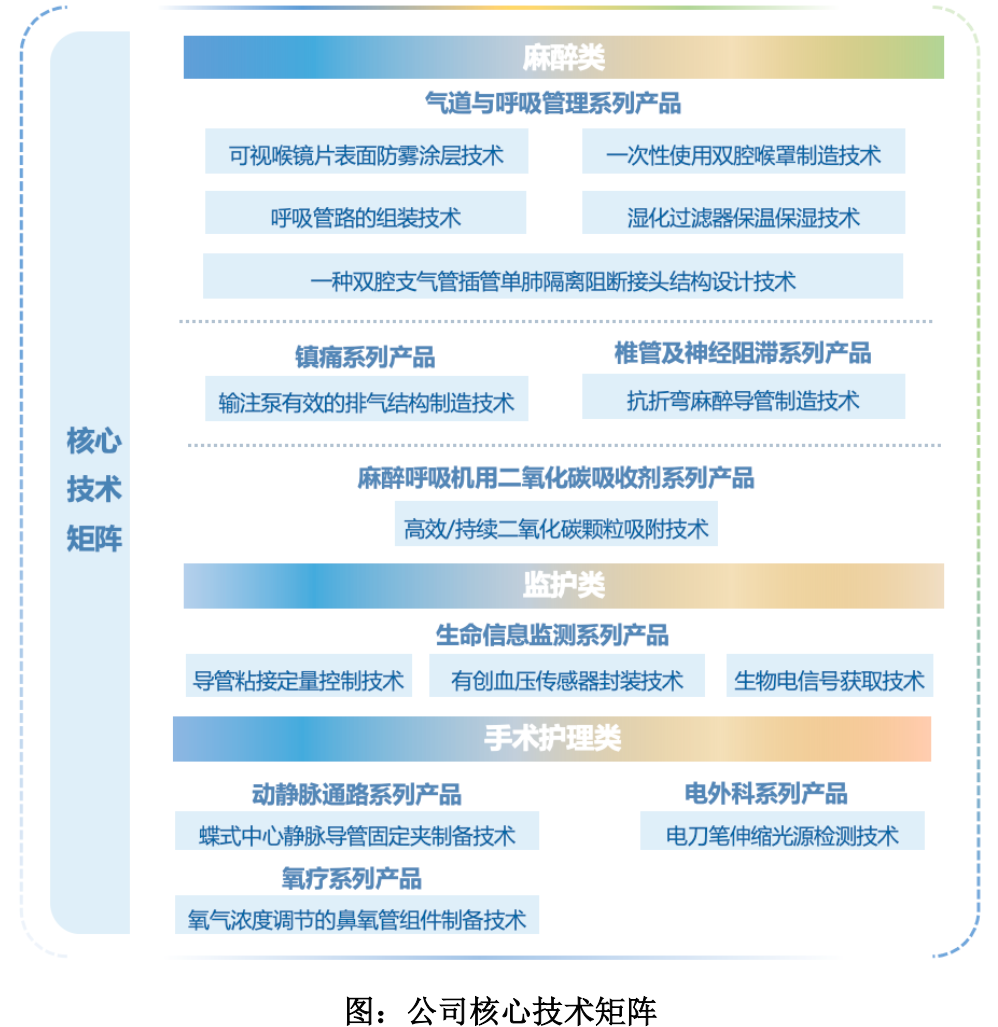

截止目前,公司已掌握的核心技术具体包括有创血压传感器封装、生物电信号获取、导管粘接定量控制、一次性使用双腔喉罩制造、湿化过滤器保温保湿、抗折弯麻醉导管制造、输注泵有效的排气结构制造等14项核心技术。其中,以有创血压传感器封装、生物电信号获取、导管粘接定量控制等为代表的公司核心技术引领行业技术进步。并先后承担国家、省、市级重大科技项目十余项,已累计获国家授权专利63项,其中发明专利13项。

资料来源:招股书

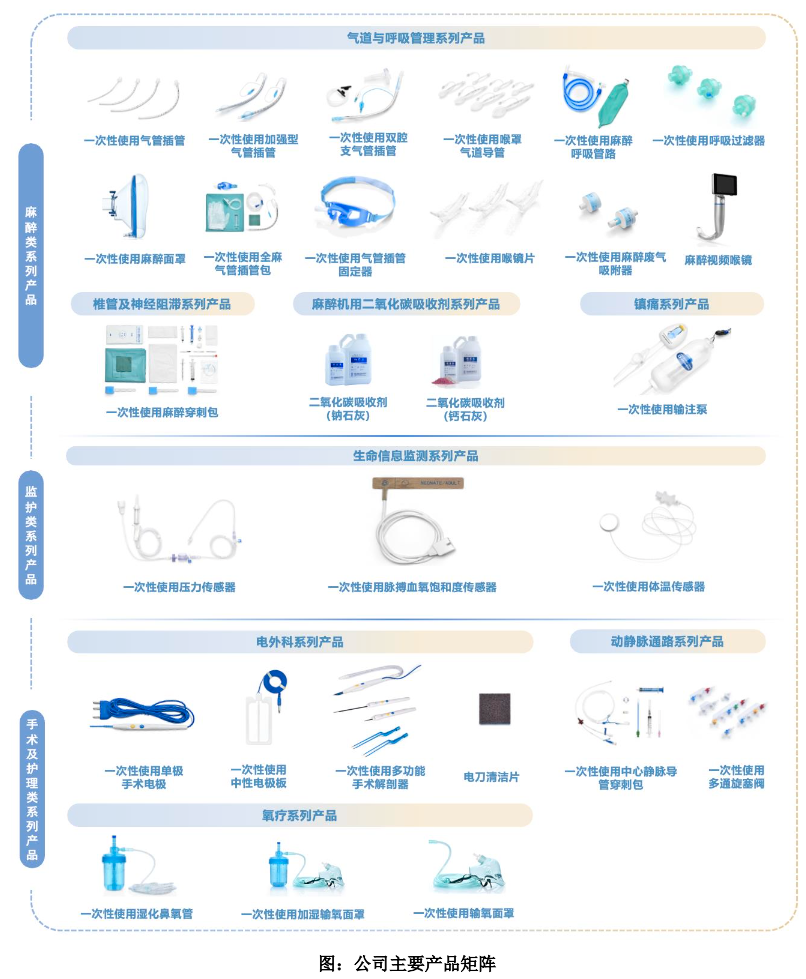

基于自研技术优势,公司搭建起麻醉、监护、手术及护理三大类产品矩阵,拥有包括生命信息监测、气道与呼吸管理、麻醉机用二氧化碳吸收剂、椎管及神经阻滞、镇痛、动静脉通路、电外科、氧疗在内的八个系列主营产品,已构建形成以压力传感器、麻醉呼吸管路、麻醉穿刺包、呼吸过滤器等核心产品为主的产品竞争优势。

资料来源:招股书

与此同时,公司已建成遍布国内绝大多数省市地区的销售网络,主要产品已广泛应用于全国上千家三级医院及数千家医疗机构,其中,三甲医院已超600余家,并已覆盖包括中国医学科学院北京协和医院、上海交通大学医学院附属瑞金医院、浙江大学医学院附属第一医院、中山大学附属第一医院等在内的众多国内知名大型综合性医院,拥有良好的市场口碑和品牌知名度,获得客户高度评价。

根据中国医疗器械行业协会出具的证明文件,公司在国内麻醉、监护类医用耗材市场的市场份额名列前茅,是行业内品牌优势明显、行业代表性强的头部企业。

毛利率远超均值 2025业绩增长提速

在集采压力笼罩医疗行业的背景下,海圣医疗的财务表现呈现出一抹独特的亮色。

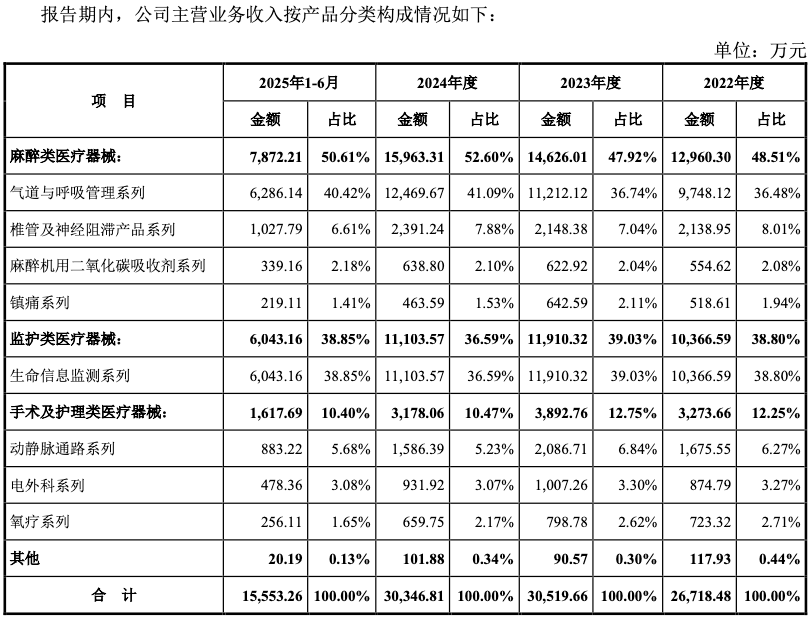

招股资料显示,公司营收占比最大的两项产品麻醉类医疗器械、监护类医疗器械,其营收规模分别从2022年的1.3亿元、1.04亿元增至2024年的1.6亿元和1.11亿元,推动营收总规模从2022年的2.68亿元增至2024年的3.04亿元,年均复合增速6.5%。

资料来源:招股书

传导至利润端,由于海圣医疗产品技术含量较高、产品种类较多且销售渠道多样,因而公司2022-2024年毛利率分别为52.84%、53.15%、52.07%,远超可比公司均值的37%、39.33%、38.87%,稳占可比公司首位,这超过10个百分点的差距,直观地反映了海圣医疗因技术、产品和客户结构带来的议价能力和成本控制力。

基于此,即便近年来行业面临一定的需求波动,海圣医疗2022-2024年依旧实现7011万元、7804万元、7092万元的归母净利润,盈利能力稳定。

资料来源:招股书

2025年前三季度,公司营收、净利润更是分别同比增长19.89%、26.7%至2.48亿元、5878万元,不仅重回业绩高增长通道,其净利润增速也高于营收增速,显示盈利效率在同步优化。

未来之局:行业东风与产能释放的双重催化

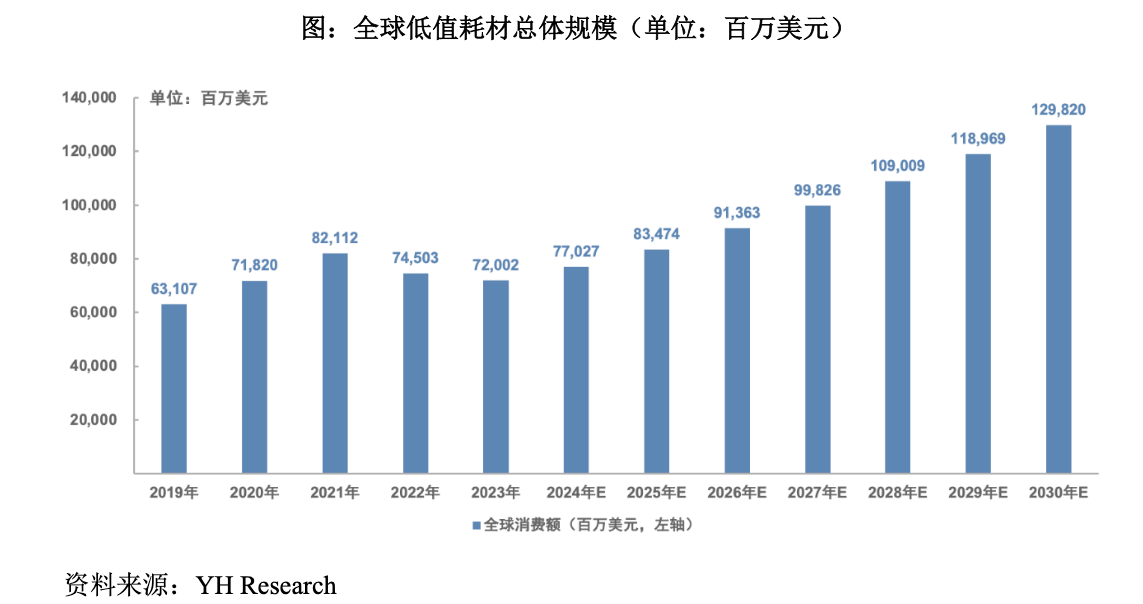

首先就全球低值医用耗材市场而言,根据YH Research整理研究数据,2019年至2021年,全球低值医用耗材市场规模呈现稳步增长态势,年均复合增长率为14.07%,增长态势良好。只有2022年与2023年因受全球经济形势变化、公共卫生事件后需求调整等相关因素的影响,才出现短期下滑。

未来,随着全球人口老龄化的持续发展、医疗基础设施的不断完善以及人们健康需求的逐步提升,全球低值医用耗材市场有望重拾增长态势,预计在2030年市场规模达到1,298.20亿美元,低值医用耗材市场在未来仍具有广阔的发展空间。

国内方面,受经济高速增长、社会人口老龄化、人均寿命提高、生活方式改变以及手术量稳定增长等方面的综合影响,近年来我国公共卫生医疗方面的投入持续增加,国民医疗保险覆盖面不断扩大,低值医用耗材在终端医疗机构广泛应用于各个临床科室,市场规模持续保持高速增长。

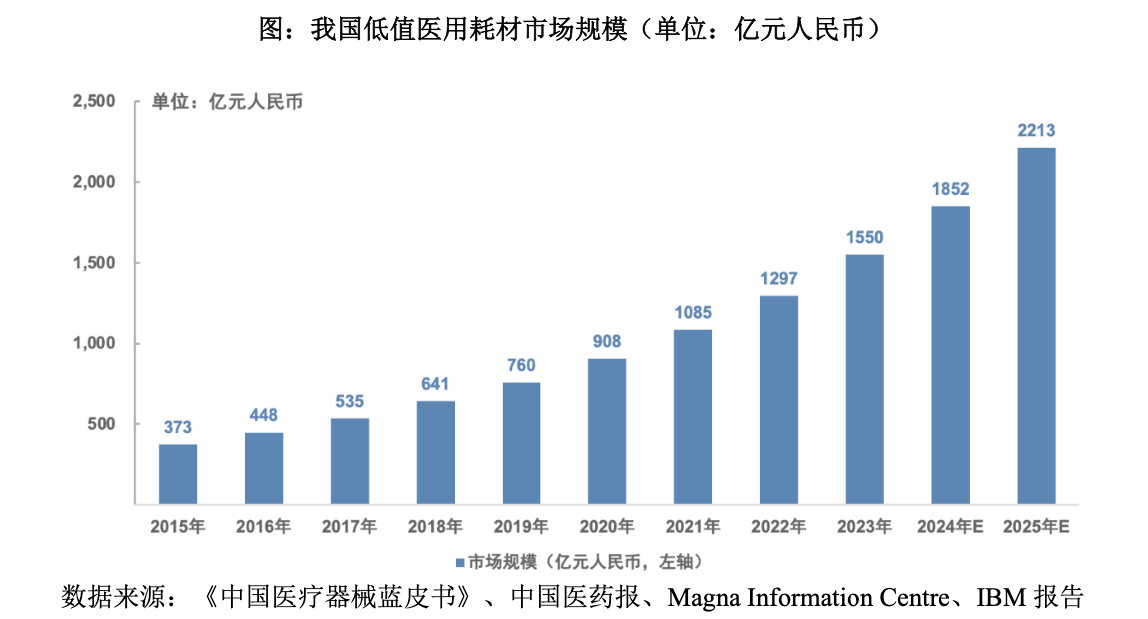

根据《中国医疗器械蓝皮书》等机构报告统计数据,2024年我国低值医用耗材市场规模已达到1,852亿元,同比增长19.49%,相比2015年度的373亿元,复合增长率高达19.49%,我国低值医用耗材行业未来市场规模潜力巨大。

与此同时,随着医疗技术的不断突破、医疗需求的日益增长,以及市场竞争的持续加剧,我国医疗器械行业将面临优胜劣汰的产业升级过程,竞争企业加速淘汰,市场集中度将向海圣医疗这样具有完整核心技术体系和较强品牌实力的生产厂商稳步集中。

此外,公司近年来积极拓展境外业务,与境外主要客户建立了较为稳定的合作关系,代表性境外客户包括MEDTRONIC/COVIDIEN(美敦力/柯惠医疗公司)等在内的国际知名医疗器械企业。2025年上半年,公司境外市场销售2,135.01万元,占当期主营业务收入13.73%,海外市场拓展成果明显。

此背景下,海圣医疗2022-2024年及2025上半年,公司监护类医疗器械、麻醉类医疗器械、手术及护理类医疗器械三大业务的产能在持续增长基础上,其产能利用率始终在90%以上,近乎满产。

资料来源:招股书

此次海圣医疗IPO募资3.7亿元中的2.48亿元用于"麻醉监护急救系列医疗器械升级扩产及自动化项目",项目达产后将新增年产能1800万件,较现有产能显著提升。并且该项目引入全自动注塑、智能仓储系统,生产效率提升并且单位成本下降,进一步打开成长天花板。

当技术壁垒、客户壁垒、产品壁垒形成合力,叠加行业需求增长、国产替代加速、海外市场突破以及募资实现产能扩张等催化剂,这家用了20多年走到台前的公司,它的下一段旅程,或许才刚刚开始。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论