迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

7月7日,港股上市公司中国飞鹤直接跳空低开,盘中一度大跌18%,目前公司股价已创下年内新低。

业绩变脸是中国飞鹤股价暴跌的总根源,在最新的中期业绩预告中,公司预计上半年实现收入约91亿元至93亿元,净利润约10亿元至12亿元。对标2024年同期数据,中国飞鹤的营收降幅在7.87%至9.86%之间,净利润降幅更是高达37.17%至47.64%。

2019年,飞鹤一举超过所有外资品牌,成为中国婴儿奶粉市场销量第一的品牌,到今年已连续6年稳居该领域冠军。然而随着公司上半年业绩出现下滑,其龙头地位已变的岌岌可危。

01

在竞对增长的情况下

逆势下滑

事实上,今年上半年奶粉行业的整体表现并不是很差。

尼尔森IQ的数据显示,2025年1-4月,婴配粉全渠道销售额同比增长2.3%。在这背后,很多奶粉企业都实现了业绩正增长。

比如飞鹤目前最大的对手伊利,2024年,伊利奶粉及奶制品营收同比增长7.5%,今年一季度该业务继续同比大增18.6%。

再比如健合集团(01112.HK),根据最新半年报数据,今年上半年公司奶粉销量实现高个位数增长,其中在超高端婴配粉市场的份额从13%增长至15.8%。

在友商增长的背景下逆势下滑,这对于飞鹤来说是一件比较尴尬的事情。

更尴尬的是,这种局面短时间内似乎很难得到扭转。

在业绩预告中,中国飞鹤将业绩下滑的原因归为以下几点:

12亿元生育补贴影响终端收入、清库存、政府补助减少、计提减值。

按照这一解释,下半年飞鹤的业绩大概率还将继续受到波及和扰动。比如生育补贴问题,从4月才开始实施,对下半年的终端收入依然会产生深刻影响,甚至影响程度可能比上半年还要大;再比如清库存,5月开始清理,到8月才能结束,下半年至少还要耽误两个月的时间。

从整个奶粉行业竞争格局的角度出发,飞鹤在与伊利角逐的关键时刻掉链子是非常不合时宜的,也是相当危险的。

以奶粉全品类(含婴配粉、儿童粉、成人粉)来计算,伊利早就已经是绝对的老大。

2021年,伊利战略入股澳优,此举让公司2022年的奶粉及奶制品业务营收直接增长100亿至262亿,经营规模成功超过飞鹤。此后两家公司的差距越拉越大,到2024年伊利这一业务的营收已达到297亿,比飞鹤高出近90亿。

飞鹤一直引以为傲的是婴配粉,公司最早实现对外资品牌的超车,在艰难的市场环境中竖起国产奶粉的大旗,是本土企业在这一领域无可争议的开路人。但令人唏嘘的是,飞鹤对自己根据地的统治力在近几年快速减弱,自己打下的江山正被强势崛起的后来者步步蚕食。

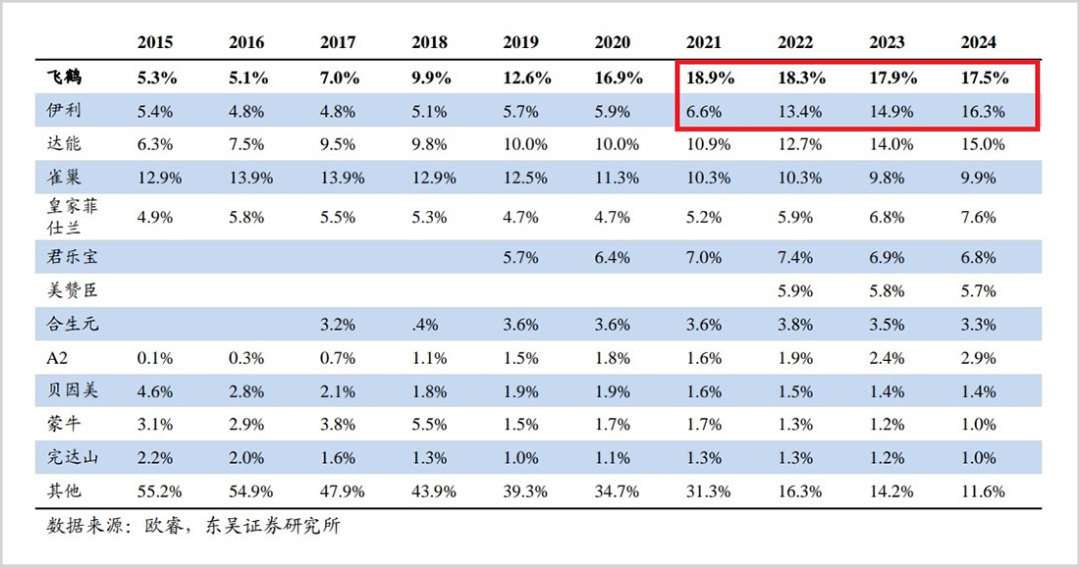

根据欧睿和东吴证券的数据,2021年-2024年飞鹤在婴配粉领域的市占率一路下滑,从18.9%降至17.5%,而同期达能的市占率从10.9%增长到15%,伊利更是从6.6%大幅提升到16.3%,距离飞鹤仅一步之遥。

今年上半年飞鹤的收入下滑已是定局,如果伊利的奶粉业务能维持增长,那飞鹤婴配粉老大的地位还能不能保住就很难说了。

02

冰冻三尺

非一日之寒

罗马不是一天建成的,问题也不是一天形成的。

复盘飞鹤过去一些年的经营发展,很多隐患其实多年以前就埋下了。

比如库存问题。

2020年末中国飞鹤的存货只有12.8亿,在随后的几年飞速增长,到2023年年末已达到22.6亿。2020年,公司存货周转天数为69天,2024年则增长至114天。这些问题没有在发展过程中逐渐解决,最终只能积压在一个时点上集中爆发。

再比如渠道问题。

婴配粉过去长期依赖线下母婴店,飞鹤也构建起了庞大的线下销售体系,但近两年奶粉的线上占比显著提升。根据尼尔森的数据,我国婴幼儿奶粉销售中母婴渠道占比已降到56%,而电商占比提升到26%。尼尔森IQ的数据同时显示,2025年1-4月婴配粉全渠道销售额同比增长2.3%,其中线上增长12.3%,线下则下滑1.4%。

在这一背景下,飞鹤虽然也在做线上,但似乎并没有完全跟上市场节奏,到2024年公司线下收入占比依然高达77%。面对当下线上增长、线下下滑的大环境,这种渠道结构是比较吃亏的。

最让人搞不懂的是研发。

现在婴配粉的高端化趋势非常显著,根据尼尔森IQ的数据,2025年1-4月超高端+市场同比增长13.3%,而超高端市场和高端市场分别同比下滑4.8%和14.6%,目前超高端+市场占比已达到33.2%。

基于这一市场变化,作为行业的领头羊本应该带头加大研发,通过科研创新来推动产品升级,进而拉动品牌升级,但飞鹤的做法却南辕北辙。

2022年-2024年,中国飞鹤的研发投入分别为4.9亿元、6.1亿元和5.85亿元,去年不升反降。同期公司的销售及经销开支则逐年递增,分别为65.5亿元、67.1亿元和71.8亿元。

作为对比,伊利的情况正好与飞鹤相反。

2022年-2024年,公司销售费用逐年递减,研发投入逐年递增,今年一季度研发费用更是同比大增31.6%。正是得益于集团在研发上的重视和投入,伊利旗下婴配粉品牌金领冠近两年在市场上一路暴走,其以“中国母乳”为研发标准,斩获10大核心配方专利、73项中国发明专利,并创下“18个业内第一”的超高纪录。

一个加大营销减少研发,另一个减少营销加大研发,两家企业不同的战略选择或许是各自当下命运最好的注解。

中报预告后,中国飞鹤依然维持全年收入正增长的指引,但管理层历史上的多次“失信”恐怕已很难再让资本市场保持耐心和信心。

2024年中期,公司指引全年双位数收入增长,最终却只有6%;今年3月,公司在交流时表示2025年全年收入增长预计不低于2024年,结果半年报直接大幅下跌。

或许对于业绩暴雷感到愧疚,中国飞鹤抛出了一份股票回购计划,以示向资本市场输诚,但这恐怕也很难真正对投资者形成吸引力,毕竟回购的股份将用于日后对员工的股权激励,而非直接注销。

把时间拉长来看,中国飞鹤的市值从2021年的最高超2200亿港元跌到如今不足420亿港元,短短几年时间缩水超八成。如果再看不到实质性的改观,就别怪投资者继续用脚投票了。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论