迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

文|小方

来源|财富独角兽

在当前净息差收窄的背景下,看一家银行经营状况,不仅要看总资产是否增长,也要看收入和利润由哪些板块支撑。对中信银行而言,在规模跨过10万亿之后,利润来源的变化值得关注。

中信银行2025年度报告显示,集团报表中的总资产和归属于本行股东的净利润仍保持增长,但母行报表中的营业收入和净利润均低于上年,同时公司银行业务和金融市场业务分部税前利润增长,零售银行业务分部税前利润下降,利润来源的分布较上年已有变化。

01

集团规模跨过10万亿,母行报表为何低于上年?

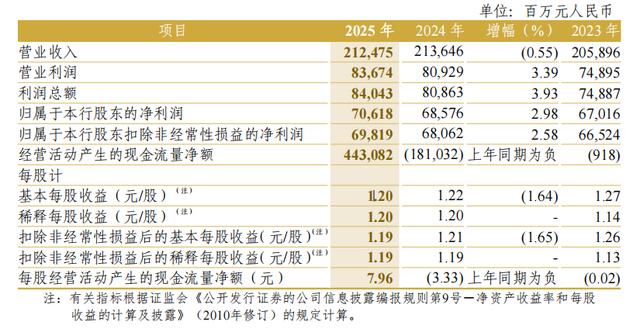

从集团报表层面看,中信银行2025年总资产和归属于本行股东的净利润仍保持增长。总资产达到10.13万亿元,较上年末增长6.28%,营业收入为2124.75亿元,较上年下降0.55%,归属于该行股东的净利润为706.18亿元,较上年增长2.98%;不良贷款率为1.15%,较上年下降0.01个百分点,加权平均净资产收益率为9.39%,低于上年的9.79%,净息差由1.77%降至1.63%。整体看,集团口径仍保持稳健。

图片来源:中信银行股份有限公司2025年年度报告

不过,将合并报表与母行报表加以对照,年报呈现出另一层变化。2025年该行营业收入为1941.64亿元,低于上年的2003.15亿元,该行净利润为647.01亿元,低于上年的663.72亿元。集团净利润保持增长,但母行报表中的营业收入和净利润均低于上年,集团报表与母行报表的变化并不同步。

图片来源:中信银行股份有限公司2025年年度报告

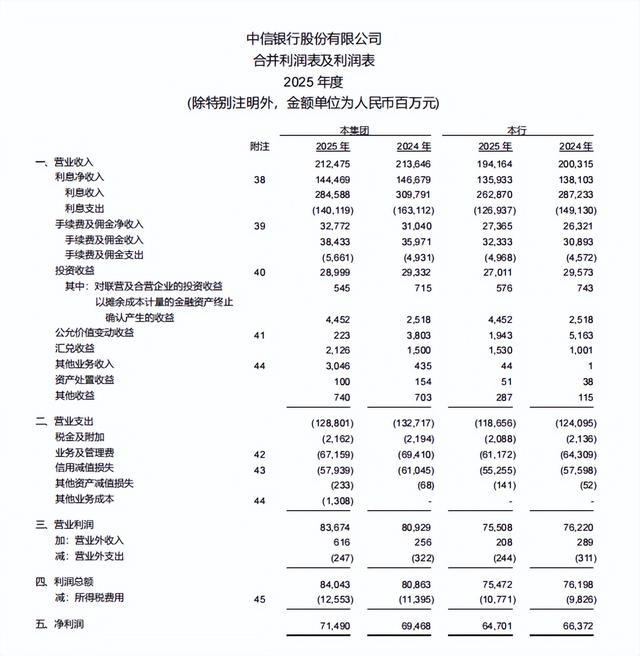

进一步看,从母行报表可见,利息净收入、投资收益和公允价值变动收益均低于上年,而业务及管理费、信用减值损失较上年下降。2025年该行利息净收入为1359.33亿元,低于上年的1381.03亿元;该行投资收益为270.11亿元,低于295.73亿元;公允价值变动收益为19.43亿元,低于51.63亿元。与之相对,该行业务及管理费由643.09亿元降至611.72亿元,信用减值损失由575.98亿元降至552.55亿元。也就是说,从母行报表看,在业务及管理费和信用减值损失下降的同时,利息净收入、投资收益和公允价值变动收益均低于上年,母行净利润仍低于上年。

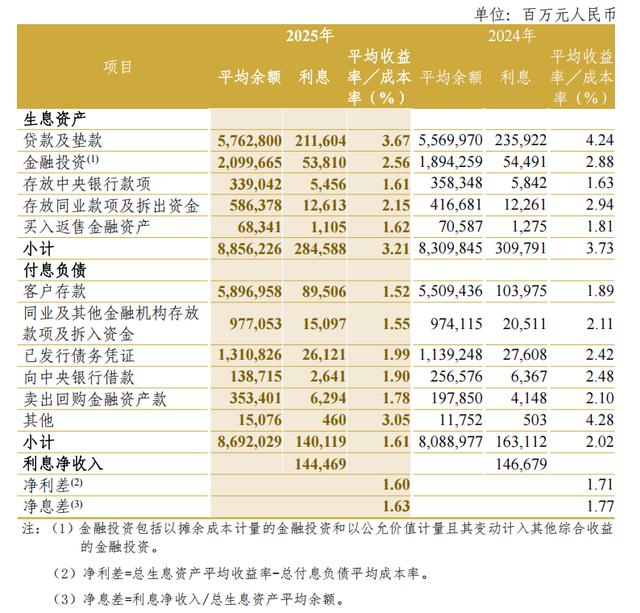

这种变化,也能从年度报告中的息差与收益率变化中得到印证。中信银行2025年度报告显示,集团利息净收入为1444.69亿元,较上年减少22.10亿元,下降1.51%,贷款及垫款平均收益率由4.24%降至3.67%,金融投资平均收益率由2.88%降至2.56%,生息资产平均收益率由3.73%降至3.21%,而付息负债成本率由2.02%降至1.61%。从年报数据看,总生息资产相关收益率降幅高于付息负债成本率降幅。

图片来源:中信银行股份有限公司2025年年度报告

由此,从母行报表看,收入构成较上年已有变化。集团报表依旧保持平稳,母行报表中的营业收入和净利润则低于上年,集团报表与母行报表呈现出的经营表现并不完全一致。

这一点也能从集团与母行关系里得到印证。中信银行2025年度报告显示,截至报告期末,中信银行在境内外共有8家附属机构。集团层面的平稳,不只是母行单独完成的结果,也与附属机构共同贡献有关。从年报数据看,集团层面的增长与母行报表表现存在差异,附属机构经营表现亦对集团业绩形成支撑。

02

零售资产规模基本持平,利润占比为何由11.4%降至6.3%?

零售银行利润贡献的变化,是中信银行2025年度报告中一个值得关注的地方。按分部数据来看,2025年公司银行业务营业收入为988.29亿元,较上年增长,分部税前利润为543.24亿元,较上年增长;金融市场业务营业收入为336.91亿元,分部税前利润为269.38亿元,均高于上年。零售银行业务则不同,营业收入为793.67亿元,低于上年的856.79亿元,分部税前利润为53.03亿元,低于上年的92.30亿元。

图片来源:中信银行股份有限公司2025年年度报告

进一步看,零售银行业务分部资产与上年末接近,但利润占比较上年下降。2025年末零售银行分部资产为23413.98亿元,上年末为23424.70亿元,变化并不大,但分部税前利润已降至53.03亿元,占利润总额的比重为6.3%,上年为11.4%。同样是一块资产规模较大的业务,与上年相比,2025年零售银行业务分部利润占比明显下降。

图片来源:中信银行股份有限公司2025年年度报告

从中信银行2025年度报告数据看,零售银行业务分部利润占比较上年下降的同时,个人贷款不良率较上年末上升,公司贷款不良率较上年末下降。2025年末,集团个人贷款余额为23667.98亿元,较上年末增长0.20%,个人不良贷款率较上年末上升0.07个百分点;与此相对,公司贷款余额较上年末增长13.24%,公司不良贷款率较上年末下降0.18个百分点。

图片来源:中信银行股份有限公司2025年年度报告

进一步看,整体不良贷款率由1.16%降至1.15%,公司贷款不良率由1.27%降至1.09%,个人贷款不良率由1.25%升至1.32%。在零售银行业务分部资产规模基本持平的同时,分部税前利润由92.30亿元降至53.03亿元,零售银行业务分部税前利润占分部税前利润合计的比重低于上年。

据中信银行2025年度报告,截至2025年末,个人住房贷款余额为10876.71亿元,较上年末增加550.90亿元,不良率为0.41%,较上年末下降0.08个百分点;与此同时,个人贷款整体不良率较上年末上升0.07个百分点,零售业务内部各项贷款表现并不一致。

零售板块在中信银行整体经营中始终占有较重的分量,因此,比起单项指标的一时波动,更应关注的是,在业务规模未明显收缩的情况下,利润形成为何没有同步提升。对大型股份行而言,这往往不是某一项业务单独决定的结果,而是零售信贷、财富管理与客户经营等多项业务共同作用后的结果,不同业务之间的起伏能否被有效吸收,也会直接影响零售板块对全行经营的贡献。

也正因如此,零售板块对中信银行而言,不只是一块体量较大的业务,也关系到全行利润分布能否更趋均衡。与其关注零售业务还能扩到多大,不如关注收益获取、成本消耗与风险控制能否更加协调。

03

非息收入占比在升,但为何对冲不了利差下滑?

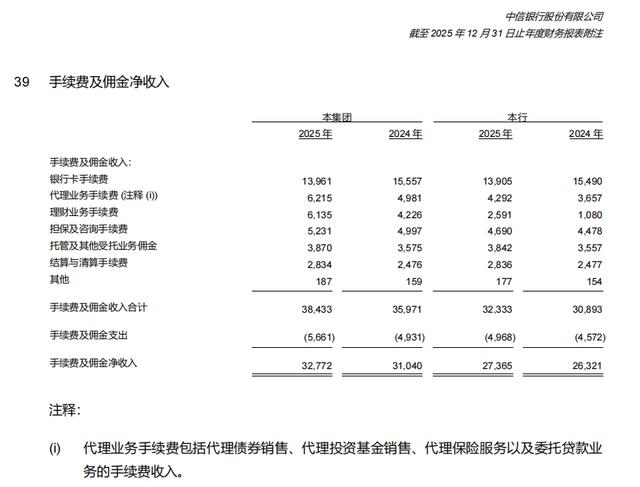

中信银行2025年年报显示,在利息净收入、投资收益和公允价值变动收益均低于上年的同时,手续费及佣金净收入较上年增长,境外平台经营收入和净利润也保持增长。2025年该行手续费及佣金净收入为273.65亿元,高于上年的263.21亿元。其中,银行卡手续费由154.90亿元降至139.05亿元,代理业务手续费由36.57亿元升至42.92亿元,理财业务手续费由10.80亿元升至25.91亿元,担保及咨询手续费、托管及其他受托业务佣金、结算与清算手续费也均高于上年。

图片来源:中信银行股份有限公司2025年年度报告

从手续费分项看,银行卡手续费低于上年,而代理、理财、托管、结算等手续费收入高于上年,母行非息收入内部结构已有变化。

集团层面的非息收入占比变化,也能印证这一点。2025年集团营业收入中,利息净收入占比68.0%,比上年下降0.7个百分点;非利息净收入占比32.0%,比上年上升0.7个百分点,非利息净收入占比较上年提升。

不过,从绝对规模看,母行手续费及佣金净收入虽较上年增长,但利息净收入仍显著高于手续费及佣金净收入,且投资收益、公允价值变动收益较上年减少。就2025年已披露数据看,非息收入增长对母行收入形成了补充,但利息净收入仍是收入的重要组成部分。

从年报已披露数据看,中信国金总资产、经营收入和净利润均高于上年,中信银行(国际)财富管理相关收入和私行业务收入均同比增长。与此对应,母行利息净收入仍明显高于手续费及佣金净收入,说明除利息净收入外,境外平台和中间业务收入也对集团经营形成了补充。

中信银行集团层面的平稳,是母行与境外平台、财富管理、交易结算、子公司共同贡献的结果。多元收入来源的上升,有助于降低对单一利润来源的依赖。从2025年年报数据看,这些补充来源的利润贡献尚未完全替代母行传统收益。

从中信银行2025年度报告看,代理业务手续费、理财业务手续费、托管及其他受托业务佣金、结算与清算手续费均高于上年,境外平台财富管理相关收入和私行业务收入亦保持增长。由此可见,中信银行全年收入并非只靠利息净收入单独支撑,中间业务收入与境外平台经营结果已对集团收入和盈利形成补充。

对中信银行而言,10万亿不是终点,而是其利润来源走向多元的一个新起点。母行仍是核心,但集团盈利已由公司银行、金融市场、非息业务与境外平台一同支撑。接下来的关键,不在于哪一块业务短期贡献最多,而在于各板块能否持续向好、彼此增厚,最终让10万亿之上的经营基础更加均衡。对此,我们不妨拭目以待。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论