迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

2025的日历来到最后一页。

这一年,全球资产演绎起伏跌宕,科技主旋律贯穿始终。

期间,美股AI把“科技牛”传唱全球,港A股萦绕估值洼地的“春天回响”。

当美元信任出现裂缝,原油、金银成为地缘“跷跷板”,大宗商品便迎来了自己的“超级周期”。

全球金融叙事一路火花带闪电,谱写了2025年资本市场的心跳。

站在岁末回望中国股市,科技革命奏响最强音,贵金属上演惊鸿一舞。

及此,我们梳理了港A股的全年表现,以供诸位复盘这一年。

港股:修复与分化双重奏

2025年的港股,在撕裂的全球格局中完成了一场漂亮突围。

它既见证了南向资金定价权的崛起,也经历了新旧题材的价值重估。

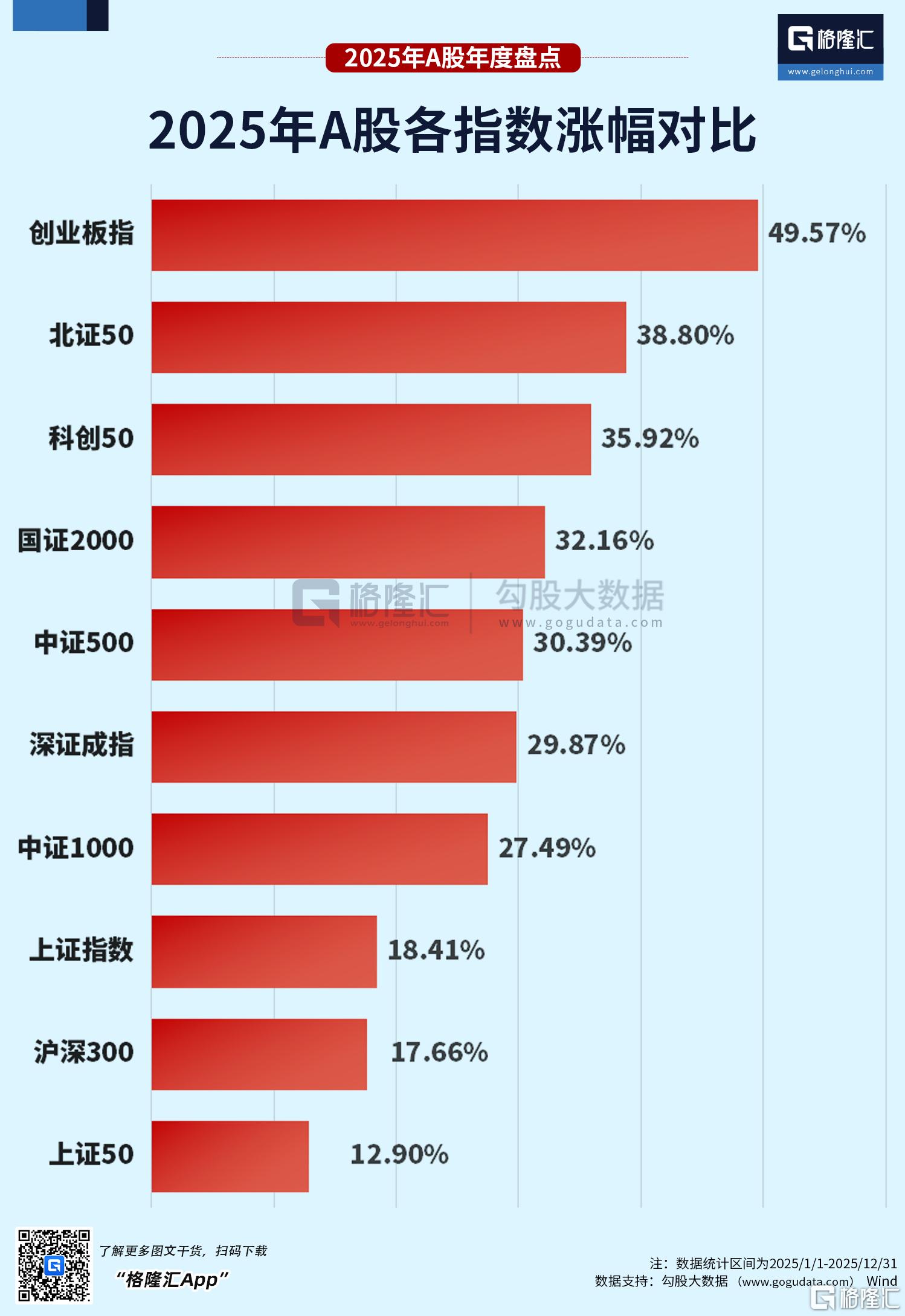

回顾来看,恒指全年累涨27.77%,创下自2017年以来最佳年度表现;恒生科技指数累涨23.45%,创2020年推出以来最佳年度表现;国企指数累涨22.27%。

年内铜板块涨幅最为亮眼,其次是黄金股及贵金属,半导体板块涨幅紧随其后。

全年来看,各季度主线轮动清晰。

一季度由DeepSeek大模型催化,科技股引领价值重估;二季度受美国对等关税落地冲击,市场转向内需和创新药。

三季度"存款搬家"与AI叙事强化,科网股再度领跑;四季度在海外降息预期反复和AI泡沫担忧下,金融板块表现突出。

整体行情由最强、核心、稳健三条由强到弱的主线贯穿:

资源与通胀(进攻性):铜、黄金、石油、煤炭、钢铁。

科技与创新(成长性):半导体、创新概念、生物医药、锂电池。

金融与重资产(防御性):保险、银行、电力、基建。

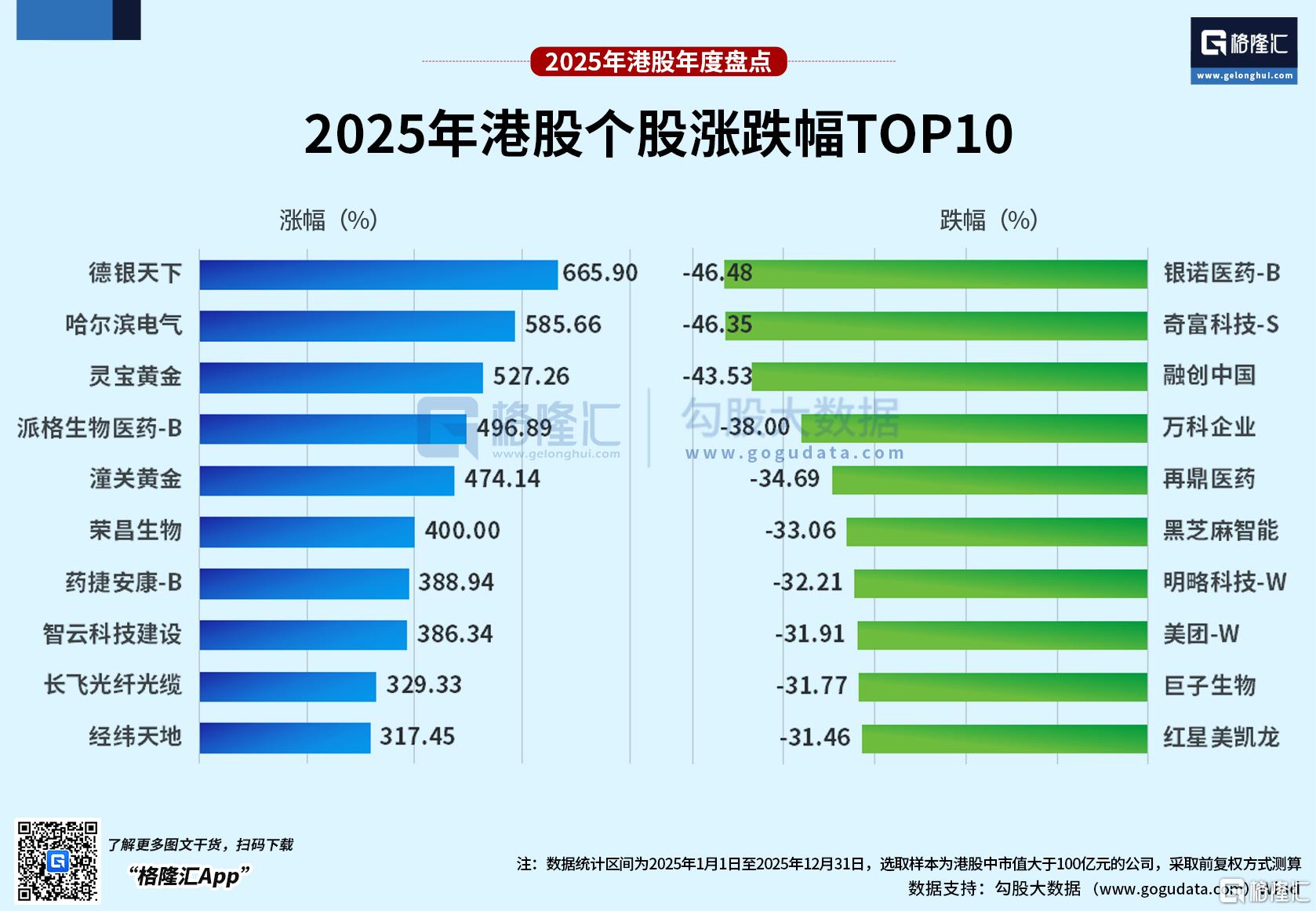

个股方面,德银天下、哈尔滨电气、灵宝黄金稳坐年度涨幅前三,分别为665.9%、585.66%、527.26%。

银诺医药-B、奇富科技-S、融创中国则分别以46.48%、46.35%、43.53%的累计跌幅位居跌幅榜前三。

今年港股IPO市场融资额重夺全球第一。

全年共117只新股上市,同比增长67.14%,合计募集资金2856.93亿港元,同比大增224.11%。

宁德时代、紫金黄金国际、赛力斯、三一重工等4家公司募资额均超百亿港元。

其中19家A股上市公司赴港二次上市,合计募资1399.93亿港元,占总额近半。

资金方面,2025年港股市场迎来南向资金大规模涌入。

全年净买入港股金额超14129亿港元,刷新历史纪录。

自2014年互联互通机制开通以来,南向资金累计净买入金额已突破5万亿,达到51107亿港元。

今年以来,南下资金单日净买入超百亿港元的交易日超60天,其中11个交易日南下资金单日净买入超200亿港元。

其中,8月5日南下资金净买入358.76亿港元,为史上单日净买入最高金额。

中信证券指出,2026年港股将在政策红利与外部风险博弈中开启第二轮估值修复,内外因素共振有望进一步打开上行空间。

在此背景下,投资需紧扣“业绩确定性+估值弹性”主线,聚焦科技、医药、资源品与必选消费四大赛道。

从配置上看,资源及传统制造业定价权的重估、企业出海仍是机构核心增配方向。

A股“科技牛”成色十足

A股也交出了一份亮眼的成绩单。

2025年最后一个交易日,沪指十一连阳完美收官。

全年沪指累涨18.41%,年内一度收复4000点整数关口,创下近十年新高。

创业板指累涨近50%,深证成指累涨近30%;科创50累涨超35%,北证50累涨近39%创历史新高。

值得一提的是,微盘股全年累涨80.4%,强势领涨一众指数。

A股全年成交额突破400万亿元大关,日均成交额维持在万亿以上高位,较2024年实现翻倍式增长。

年末金银铜迎风劲舞,“科技牛”行情贯穿始终。

其中,有色金属、通信、电子三大板块全年涨幅分别高达94.73%、84.75%、47.88%,成为当之无愧的主赛道。

而食品饮料、煤炭则逆市下跌,跌幅分别为9.69%、5.27%。

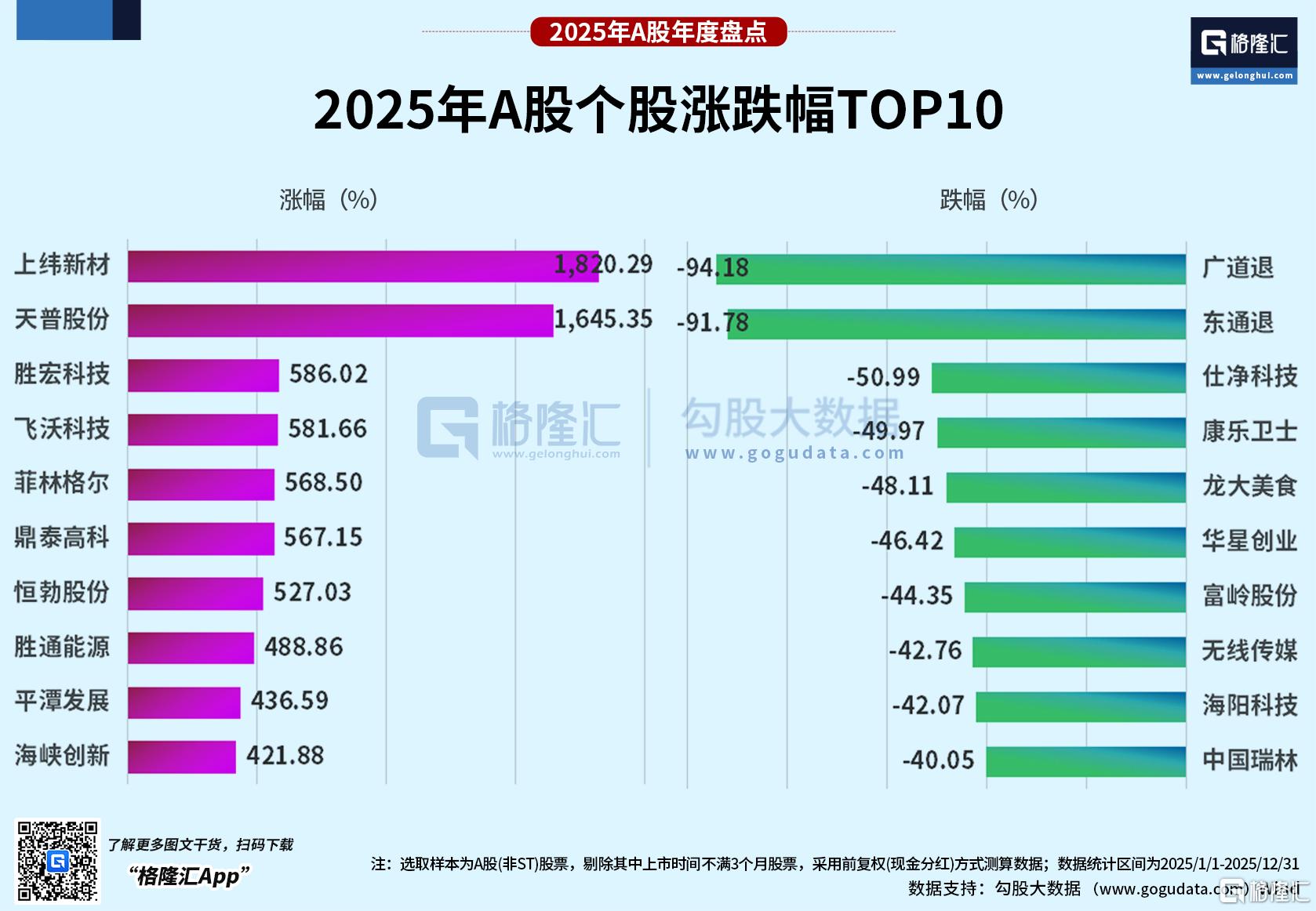

其中,上纬新材和天普股份分别以1820.29%、1645.35%的涨幅强势霸榜,广道退、东通退则以累跌94.18%、91.78%居跌幅榜前列。

全年成交最火的个股中,中际旭创年成交额25089亿元、东方财富年成交额23747亿元、新易盛年成交额22992亿元位居前三。

总体来看,总成交额居前的股票多与AI、电子、新能源等赛道相关。

截至12月31日收盘,A股万亿市值俱乐部扩容至七席。

其中,农业银行以2.38万亿元登顶,中国移动2.15万亿元次之。中国石油、贵州茅台、建设银行分别为1.89万亿元、1.85万亿元和1.72万亿元。

宁德时代、比亚迪亦首次突破万亿,市值各达1.14万亿元与1.03万亿元。

展望2026年,机构普遍认为科技成长仍将是配置主线,A股可能呈现"先稳后升"格局。

浙商证券认为,2026年1月成长价值继续均衡,中小市值风格或相对占优。在科技成长共识的基础上,建议边际增加对顺周期(消费+周期)和金融风格的关注。

行业配置方面,建议关注强Beta品种非银金融(保险、券商),机械(机器人)、涨价逻辑下的基础化工、电新(碳酸锂)和电子(半导体)。

高盛此前表示,未来两年中国股市仍有38%上行空间,维持超配。预计2026年沪深300目标4600点,企业盈利与估值双升。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论