迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

物理学中,τ代表时间常数——一个系统响应和传播信号所需的“基础耗时”。信号走得越快,τ越小;系统越高效,τ越短。

5月25日,华为在ISCAS 2026上正式提出“韬(τ)定律”,核心主张正是:用“时间缩微”替代“几何缩微”,通过持续压缩τ值来提升芯片性能,而非一味缩小晶体管尺寸。

消息落地当天,半导体板块集体亢奋。最为受益的先进制程龙头中芯国际逼近20cm涨停,半导体设备ETF招商(561980)收涨6.54%,年内涨幅近70%。受益股盛美上海、拓荆科技分别大涨17%、16%,雅克科技、三佳科技强势涨停,上海新阳、寒武纪、北方华创、中微公司多股拉升。

一、“韬(τ)定律”到底是什么?

来源:华为官网

过去半个多世纪,全球半导体产业始终沿着一个核心规律前进——摩尔定律。1965年,英特尔联合创始人戈登·摩尔提出,芯片上的晶体管数量大约每两年翻一倍。本质就是不断缩小晶体管尺寸,在同样面积内容纳更多晶体管。

但这条路正在逼近物理极限。3nm、2nm之后,再往下缩不仅技术壁垒极高,而且经济成本也高,建一条先进晶圆制造产线往往动辄几百亿美元——制程越先进,单位投资额越高,这成了摩尔定律在商业世界中最现实的挑战。

而华为给出的新答案是:不盯着几何尺寸,而是盯着“时间”。τ是物理学中的时间常数,也是韬定律的核心——通过“逻辑折叠”等技术,压缩信号传播时延,用“时间缩微”替代“几何缩微”。

通俗理解就是:摩尔定律像拓宽车道;韬定律则像修立交桥+智能红绿灯——车道宽不了,那就让车流更高效地通过。前者靠物理,后者靠设计。

来源:华为官网

何庭波透露,过去6年华为已据此量产381款芯片。今年秋季面市的“麒麟2026”,首次成功实施逻辑折叠,晶体管密度大幅提升。到2031年,基于韬定律的芯片性能将达到1.4nm制程的同等水平。

这意味着:未来芯片竞争,不再只看“谁制程更先进”,还要看“谁设计更聪明”。国产芯片的竞争维度从单一变成复合,这是产业估值重构的底层逻辑。

二、韬(τ)定律利好哪些半导体细分?

首先,韬定律的“时间缩微”要在物理世界落地,绕不开先进封装。逻辑折叠的本质是把平面电路“竖起来”,让信号从横向长距离传输,变成纵向短距离穿梭——这直接要求高密度、低互连时延的封装技术。

其次,韬定律不依赖3/2nm,重点在7/14/28nm+逻辑折叠,成熟制程反而更吃香。目前中芯国际是国内最大的头部晶圆厂,N+2/7nm与华为协同,同时3D堆叠的前道部分,需要晶圆与晶圆之间完成混合键合与超薄处理,这也正是中芯国际正在强化的能力。

最后,无论行业走摩尔还是韬定律,设备和材料都是绕不开的环节。

实现逻辑折叠、3D堆叠等“时间缩微”技术,需要更高深宽比的刻蚀、更精密的薄膜沉积、更复杂的层间对准。以3D逻辑堆叠为例,需要在高深宽比(>60:1)的硅通孔刻蚀中实现极高均匀性,这对刻蚀设备和原子层沉积设备提出了指数级的要求。

换句话说:“几何缩微”时代,设备追求的是“更细的线宽”;“时间缩微”时代,设备追求的是“更复杂的三维结构”。前者靠光刻机,后者靠刻蚀+薄膜沉积+量测的协同突破。

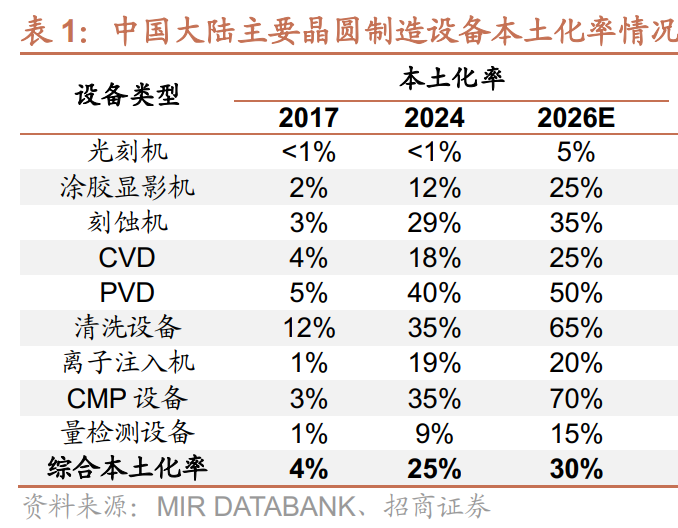

这也正是中国半导体设备的优势赛道。在先进光刻机仍受封锁的背景下,中微公司的超高深宽比刻蚀、拓荆科技的PECVD和ALD设备、北方华创的多种核心工艺设备,已经成为本土晶圆厂扩产和技改的主力。

根据招商证券的预测,刻蚀机、CVD、PVD等环环节的国产化率提升速度,也是远远大于GKJ的。

三、短期警惕半导体回调、长期产业趋势向上

总结来说,韬定律的发布改变了行业既有的“先进制程论”,使国产半导体未来与海外的竞争演变为“成熟工艺+系统级创新”的综合能力比拼,给了我国芯片一个绝佳的“换道超车”机会。

对中国半导体而言,这意味着一场从“追赶者”向“新规则定义者”的转身。设备、材料、制造、设计全链条都将受益于双重红利——国产替代加速 + 技术范式转换。

但光有范式升级不够。今年半导体的确定性,还来自三条强逻辑的同时发力。

第一,国产AI算力全面适配:DeepSeek-V4发布即开源,华为昇腾、寒武纪等8家国产AI芯片同步完成“Day 0”适配,不再是模型训完再“后补式”迁移。5月22日,国家发展改革委新闻发布会指导国产大模型加大力度适配国产算力芯片,将两者的协同适配提升至明确的政策指导层面。算力-模型协同优化,自主可控迈出关键一步。

第二,存储龙头扩产拉动设备需求:长鑫存储上市提速,叠加晶圆厂扩产周期,本土设备国产替代正以超乎预期的速度全线推进。根据1月最新公布的半导体行业协会数据,去年大陆国产半导体制造设备的整体市场占比已攀升至35%,较2024年的25%大幅提升了10个百分点。

第三,行业周期上行,业绩有真实支撑。2026年一季度,中证半导体产业指数营收同比增长31.08%,目前已连续12个季度实现同比增长;净利润同比大增46.83%,实现连续9个季度同比增长。拓荆科技净利润增超400%,中微公司增近200%,北方华创单季营收首破百亿,市场对板块定价很高。

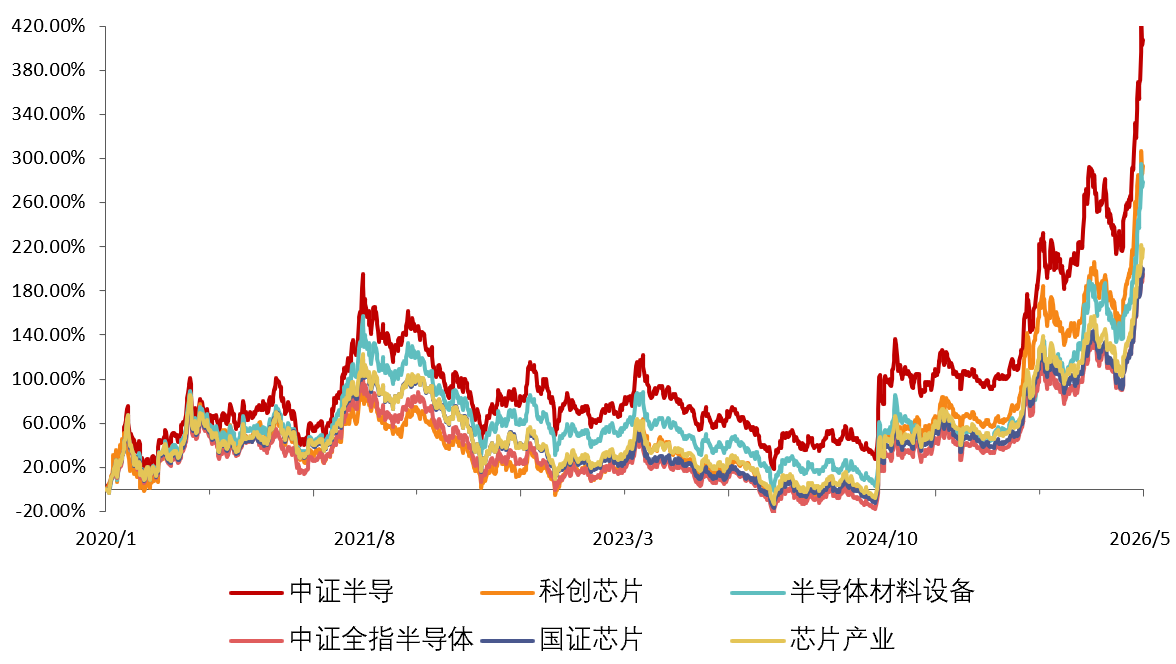

目前半导体设备ETF招商(561980)跟踪中证半导,正值一个可观察的窗口。指数成份股中80%仓位布局设备和材料,20%布局CPU/GPU和先进制造:北方华创+中微公司合计占比28%,寒武纪+海光信息合计15%,中芯国际5%,前十大集中度75%——这几家正是韬定律、国产替代和AI算力三条主线最核心的受益者。

截至5月25日收盘,该ETF年内涨幅已涨近70%,标的指数2020年以来累计涨超464%,2025年以来涨超176%,在科创芯片、半导体材料设备等同类指数中位列第一。

今年芯片行情如此极端,是因为从DeepSeek-V4全面适配国产芯片,到两存上市+扩产刚性支撑,再到华为“韬(τ)定律” 3D逻辑堆叠新范式,全是从底层产业逻辑利好国产设备和材料需求,并非单一的市场催化和资金流入导致。

因此,即便板块前期累积了较大获利盘、面临着短期资金抱团兑现引起的波动性风险,但短期情绪释放后板块的资金回流强度或仍值得关注。投资层面,大家可以从短线操作切换到中长期视角,寻找更为适宜、理性的参与机会。

数据来源:Wind,2020.1.1-2026.5.25

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论