迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

马年前后,市场涨价行业中存储芯片独占鳌头。

根据国金证券的统计,在AI强劲需求带动下,2025年存储芯片价格大涨,其中 DDR4 16Gb 涨幅甚至高达1800%。

数据来源:国金证券-电AI强需拉动,26Q1存储芯片价格有望继续大涨-20260104。注:对于以上引自证券公司等外部机构的观点或信息,不对该等观点和信息的真实性、完整性和准确性做任何实质性的保证或承诺。

2026年至今,全球存储芯片依旧维持供不应求的态势,保持持续涨价。

国金证券测算,今年一季度存储合约价格预计继续攀升,涨幅或达到30%-40%。其中,DDR5 RDIMM内存价格预计将上涨40%+,NAND闪存价格预计将出现两位数百分比的涨幅,企业级固态硬盘(SSD)价格预计也将上涨20%-30%。

那么问题来了:存储芯片价格为何持续上涨?国内外存储格局如何演绎?对芯片产业链带来哪些影响?核心受益领域是哪些?

一、存储涨价大周期的核心驱动力

AI,还是AI。

自从2024年初人工智能行情初次启动后,AI就在逐步对这个世界重新“定价”。

比如有色金属,金、银、铜、铝等价格年前年后飙涨,离不开AI算力、全球电网改造、新能源转型等为有色金属带来的需求增量。

再比如存储芯片,AI对算力无限渴求,尤其是大模型、推理加速与高带宽需求的爆发,内存的价值得以重新定义,AI服务器对存储的需求正呈指数级增长。

开源证券指出,单台AI服务器的DRAM用量约为传统服务器的8倍,NAND用量约为3倍;2025年AI对存储的需求占比来到40%,2026年大概率会进一步提升。

同时供给层,三大存储原厂2025年将大部分资本开支投向HBM、DDR5等适配AI和数据中心的高端芯片,削减了DDR4等传统存储芯片的产能。供需错配之下更是加剧了DDR4价格的攀升,最终表现为去年全年价格上涨1800%的惊人数字。

图表来源:招商证券。注:对于以上引自证券公司等外部机构的观点或信息,不对该等观点和信息的真实性、完整性和准确性做任何实质性的保证或承诺。

二、国内外存储格局及产业链影响

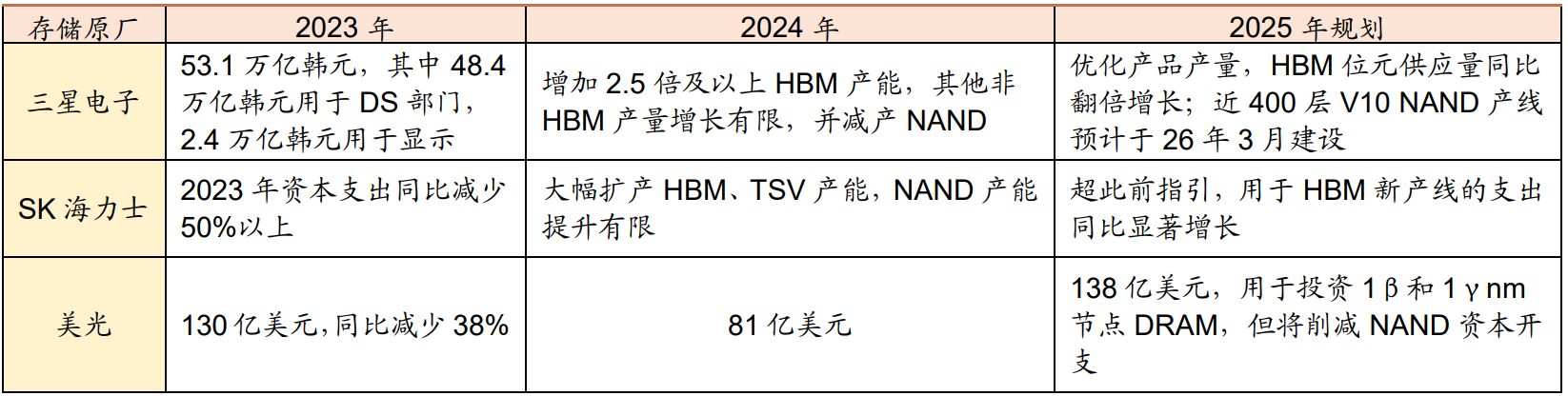

国外方面主要是三大存储原厂占据全球主要份额,2025年凭借AI存储的核心动能营收、净利均大幅增长,部分厂商创下单季营业利润历史峰值。

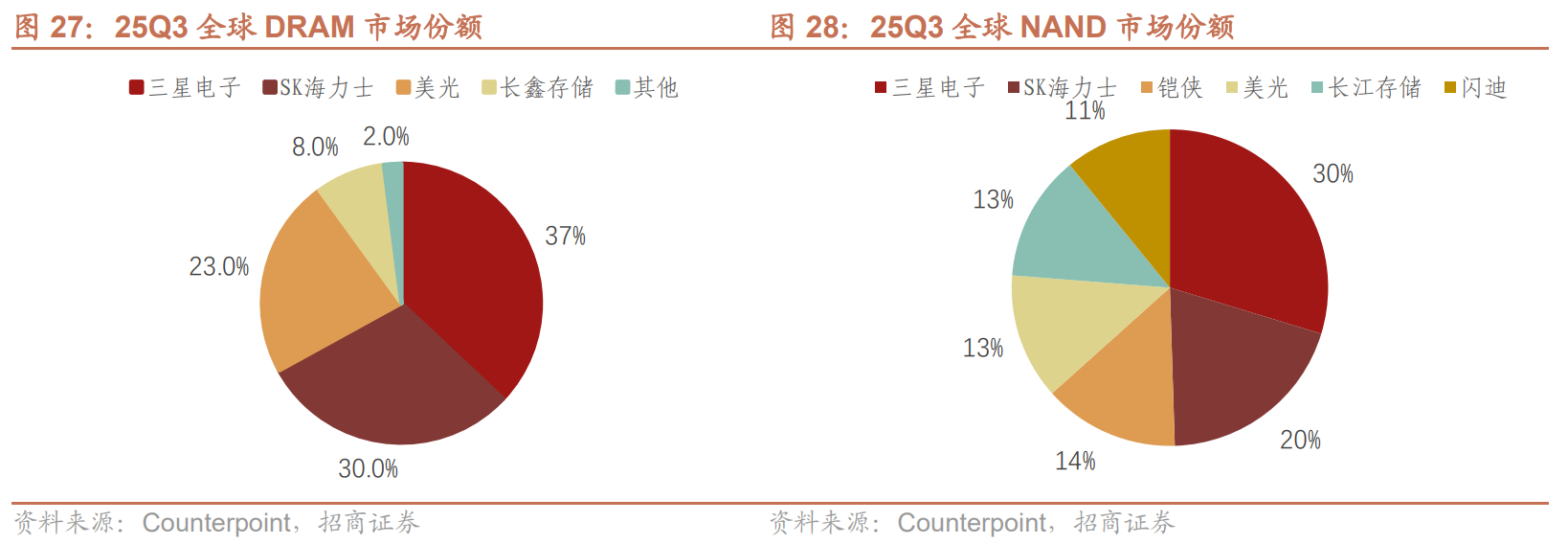

国内方面,根据Counterpoint,长鑫存储2025年三季度占全球份额的8%,国内通用产品占 40%,HBM技术至第3代;长江存储2025年三季度占全球销量份额的13%,技术迭代至270 层,目标2026年占全球份额的15%,扩产后供应量占全球20%,目前国内终端适配量大。

数据来源:招商证券。注:对于以上引自证券公司等外部机构的观点或信息,不对该等观点和信息的真实性、完整性和准确性做任何实质性的保证或承诺。

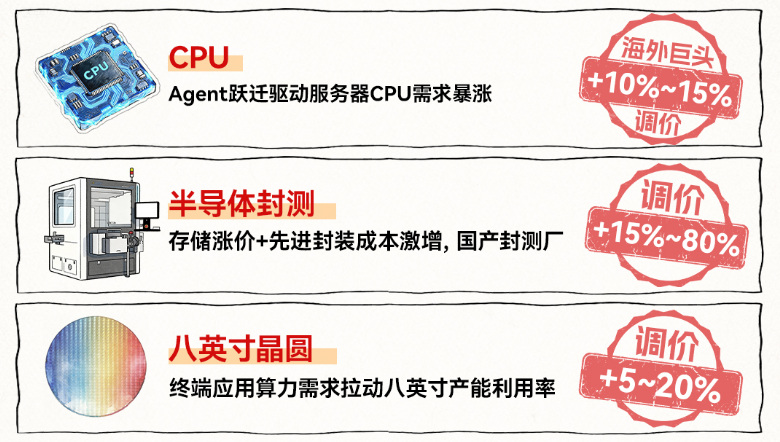

进入2月前后,存储芯片的涨价效应迅速扩散至芯片全产业链。首当其冲的就是核心存储芯片涨价与先进封装成本激增双重压力之下,部分封测龙头也由于成本和产能周期调价+15%-80%。

此外,同样受益于AI热潮下的Agent跃迁,服务器CPU需求增长,国际头部大厂英特尔、AMD的服务器CPU的供应开始出现紧缺和涨价,考虑将2026Q1服务器CPU均价调涨10-15%。

晶圆厂方面,近期头部厂商中芯国际等已向下游客户发布涨价通知,此次涨价主要集中于8英寸BCD工艺平台,涨价幅度在10%左右。

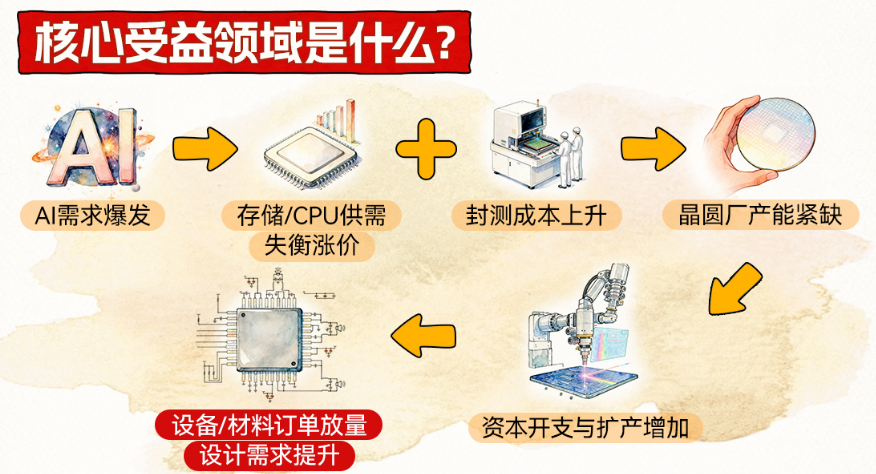

三、核心受益领域:

——半导体设备、材料和芯片设计

这轮自上而下的全面涨价,不仅印证了芯片产业链下游需求的强劲,更将显著改善芯片设计公司和晶圆制造厂的盈利能力,从而增强其后续扩产意愿和资本开支能力,进而形成对上游半导体设备、材料的订单拉动。

例如,国产刻蚀设备龙头中微公司预计2025年营收同比增长约36.62%,归母净利润同比增长约28.74%至34.93%,即主要针对先进逻辑和存储器件制造中关键刻蚀工艺的高端产品新增付运量显著。(来源:公司业绩预告)

银河证券指出,AI算力需求不减、存储芯片周期上行以及先进封装技术渗透,共同推动半导体设备需求提振,2026年半导体设备市场规模持续增长预期强烈。

目前全球晶圆代工龙头台积电已在最新法说会上宣布,预计2026年资本开支可能达到520-560亿美元的历史高位,为上游设备、材料等需求提供了明确且乐观的指引。在“产能即竞争力”的背景下,晶圆厂有更强的动力和更紧迫的时间窗口去验证、导入性能达标的国产设备和材料,以保障供应链安全与扩产进度。

中证指数官网数据显示,半导体设备ETF(561980)跟踪的中证半导,是目前A股半导体主题指数中少有的同时布局半导体设备、材料和集成电路设计的指数,三行业合计权重高达90%以上。

数据来自:中证指数公司,截至2026.2.2;按照中证指数公司四级分类计算;注:以上仅为对指数成份券的列示,不构成对上述行业及股票的推荐。指数成份券及权重根据市场情况变化。

从重仓成份券来看,中证半导前五大权重占比近50%,前十大权重占比约75%,均居A股主流半导体主题指数前列,指数集中度较高,因此更具弹性。

| 证券简称 | 前五大占比 | 前十大占比 |

| 中证半导 | 49.69% | 74.79% |

| 科创芯片 | 43.56% | 58.8% |

| 半导体材料设备 | 44.89% | 64.36% |

| 芯片产业 | 36.68% | 56.87% |

| 中华半导体芯片 | 36.16% | 56.03% |

| 中证全指半导体 | 30.87% | 47.43% |

| 证券简称 | 权重(%) | 所属行业 |

| 中微公司 | 16.12 | 半导体设备 |

| 北方华创 | 13.15 | 半导体设备 |

| 寒武纪 | 6.91 | 集成电路设计 |

| 海光信息 | 6.79 | 集成电路设计 |

| 中芯国际 | 6.74 | 集成电路制造 |

| 长川科技 | 6.09 | 半导体设备 |

| 拓荆科技 | 6.03 | 半导体设备 |

| 华海清科 | 4.82 | 半导体设备 |

| 中科飞测 | 4.18 | 半导体设备 |

| 南大光电 | 3.98 | 半导体材料 |

| 前十大集中度:74.79% | ||

数据来自:中证指数公司,截至2026.2.3;按照中证指数公司四级分类计算;注:以上仅为对指数成份券的列示,不构成对上述行业及股票的推荐。指数成份券及权重根据市场情况变化。

截至2026年2月3日,中证半导2020年以来上涨273%,2025年至今区间最大涨幅为113%,均大幅领先科创芯片、半导体材料设备等主流可比半导体指数,2020年至今年化波动率约40%、区间最大回撤60%,凸显出更强的反弹锐度和“进攻性”。

| 证券代码 | 证券名称 | 2025年来最大涨幅 | 2020年来涨幅 | 2020年来最大回撤 | 2020年来年化波动率 |

| 931865.CSI | 中证半导 | 112.72% | 272.74% | 59.89% | 39.63% |

| 000685.SH | 科创芯片 | 108.77% | 197.35% | 56.81% | 39.62% |

| 931743.CSI | 半导体材料设备 | 106.67% | 176.32% | 61.71% | 37.31% |

| H30184.CSI | 半导体 | 90.06% | 130.38% | 62.54% | 36.53% |

| 990001.CSI | 中华半导体芯片 | 85.91% | 131.49% | 61.82% | 35.87% |

| H30007.CSI | 芯片产业 | 84.99% | 149.82% | 60.78% | 36.37% |

| 980017.SZ | 国证芯片 | 82.90% | 139.11% | 61.73% | 35.83% |

数据来自:Wind,截至2026.2.3。注:中证半导、科创芯片、半导体材料设备、国证芯片等指数在基日、成份券构成、筛选规则等方面存在不同,区间涨幅与最大上涨仅供参考,并不代表其未来业绩表现,亦不构成投资收益的保证或投资建议。基金有风险,投资需谨慎。

为应对日益增长的存储需求,原厂正陆续加大资本开支,进而驱动半导体设备、材料需求大幅提升。半导体设备ETF(561980)跟踪中证半导,截至2月3日最新规模35.57亿元,资金面数据显示最近10个交易日获资金净流入约3.6亿元,投资者或可借道布局半导体设备、材料和集成电路设计领域的投资机遇,分享存储涨价大周期下核心受益领域的成长红利。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论