迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

今年以来,以铜金属为代表的有色板块成为A股港股市场年内最大涨幅板块,其中A股铜金属概念年内涨幅超过75%(也有金价大涨助攻),港股的铜金属概念股甚至涨幅高达近2倍。

原本市场以为铜板块在一波大涨之后会跟随大市回调消化,但没想到最近随着12月美联储降息概率重新飙升,刺激铜价又涨飞了。

周五晚,伦铜期货主力合约大涨2.25%,盘中最高报11210.5美元/吨,创下历史高记录。同时国内铜主力合约和美国纽约铜期货价格也分别强势上涨了1.75%、1.62%。

铜金属还不是当晚表现最强的,白银期货的涨幅甚至大涨了5.15%,再创历史新高;现货黄金价格也上涨近1.5%,重回4200美元关口,创近两周来新高,并带动了多数其他有色金属跟随大涨。

01

引发行情的导火索

当地时间周四,芝加哥商品交易所集团(CME)遭遇系统故障,导致全球外汇、大宗商品及股票期货交易陷入停滞。

由于宕机发生时白银正处于突破历史高位的关键节点,这一“巧合”引发社交媒体上大量阴谋论者揣测CME“故意关停平台以压制银价暴涨”。

虽然相关言论被市场认为是无稽之谈,但依旧引发了市场短线资金的推波助澜,最终点燃了周五晚期市的有色金属全面大涨。

但铜的强势大涨,还来自行业内的刺激。

11月25-27日,上海举办第十四届亚洲铜业周,也引发了不少轰动,进一步刺激了铜价的上涨。

此次核心会议是全球铜精矿年度谈判的关键场合,必和必拓、力拓、智利国家铜业公司、紫金矿业等全球铜业头部企业均有参与,核心议题围绕铜精矿加工费(TC/RC)展开。

据悉,此次会议上,矿商因冶炼产能过度扩张的压力,要求冶炼厂接受创纪录低位的加工费基准,甚至出现“负加工费”(即冶炼厂需向矿商付费处理原材料),但遭到德国AurubisAG、中国主要金属行业协会的不满与反对。

中方还透露已叫停约200万吨违规在建铜冶炼产能。而智利Codelco等矿商则同步向中国客户开出每吨350美元的创纪录溢价,进一步激化博弈。

有机构人士在会议中直言当前是铜供应链“历史性的紧张时刻”。参会方担忧,若谈判僵局持续,部分企业可能退出现有定价体系,导致全球铜供应规划难以推进,加剧全球供应失衡。

且不论会议最后能否达成共识,但已经足够透露一些重要信号:矿商要求大幅加价、中方叫停大规模违规在建铜冶炼产能,这样一来,对未来供需偏紧格局和铜成本上涨的压力预期将变得更大。

而这也意味着,未来的铜价很可能要继续上涨。

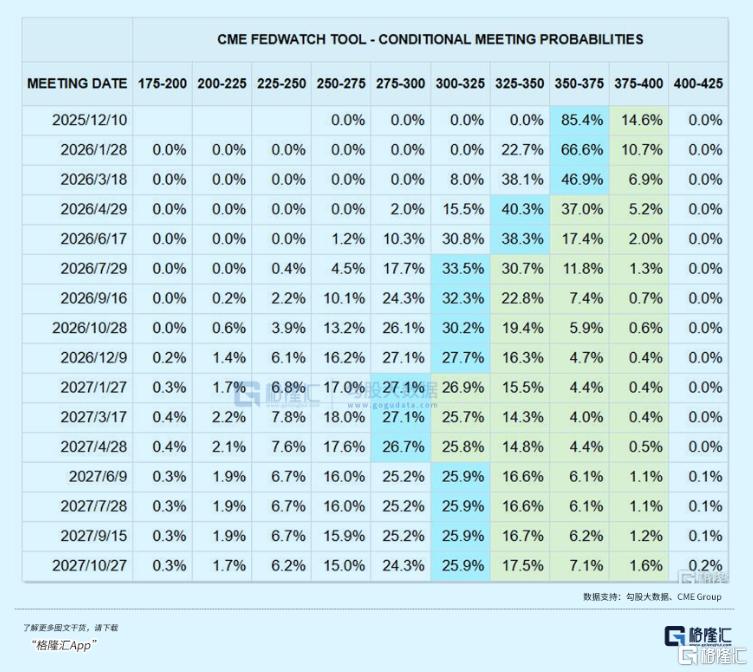

此外,近期市场对美联储12月降息的预期大幅升温,也是支撑金银铜上涨的强劲宏观因素。

据CME“美联储观察”:美联储12月降息25个基点的概率为85.4%,高于上周的50%。美联储到明年1月累计降息25个基点的概率为66.6%,维持利率不变的概率为10.7%,累计降息50个基点的概率为22.7%。

历史数据表明,贵金属与降息的相关系数接近0.8,工业金属如铜、铝,相关系数约在0.6-0.7,有色金属板块股票的相关系数更是超过0.8。

2001年互联网泡沫危机后,美联储累计降息5.25个百分点,低利率环境持续至2003年,推动大宗商品指数从底部上涨超150%,同时叠加中国“入市”拉动中国制造业井喷和大规模基建,国际铜价从1400美元/吨持续飙涨至8700美元/吨;2008年次贷危机后,零利率政策叠加量化宽松,铜价从3000美元/吨飙升至1万美元/吨。

美联储进入降息通道已经是全球市场强烈共识,在此背景下,铜价易涨难跌的行情基调就基本坐实了。

02

长期供需偏紧格局难解

铜价之所以表现强势,除了美元降息推升金价大涨助攻外,还与近年来国际宏观形势、铜金属本身属性和供给侧方面出现较大问题有关。

2025年7月30日,美国总统特朗普签署公告,宣布对进口半成品铜产品(如铜管、铜线等)及铜密集型衍生产品普遍征收50%的关税,政策于2025年8月1日正式生效。

美国政府此举的本质,是以“国家安全”为名,行“战略资源控制+国内政治博弈+全球供应链主导”之实,这导致了短期内全球大量精炼铜开始向美国集中。据机构预计2026年一季度美国将持有全球90%的铜库存。

而这却导致中国等主要冶炼地区面临“有产能缺原料”的困境,再加上矿商趁机抬高溢价、压低加工费,此种局面下,必然会刺激国内在未来铜价中枢的上涨。

此外,铜价的上涨,也与铜供需格局长期偏紧有关。

从供应来看,全球铜矿产量增长面临多重制约。

一方面,2025年主要铜矿生产中断的情况增多,如Grasberg铜矿产量指引下调约20万吨,智利QB2铜矿产量多次下调约7万吨,KamoaKakula铜矿和ElTeniente铜矿发生事故等,都对铜供应产生了影响。

另一方面,近年来全球铜矿平均品位明显下降(从2000年的0.81%降至2023年的0.45%),导致开采成本攀升(近十年上涨80%)。有报告分析称,新增矿山需铜价维持在1.05万美元/吨以上才能盈利。更要命的是,新矿从发现到投产需15-24年,而过去十年铜矿勘探投入下降40%,如今高利率环境也抑制了新项目投资,2025年全球30大矿企资本开支不增反下降了1.8%,导致当年铜矿增量预期从60万吨下调至40-45万吨。

而从需求端来看,全球在光伏、新能源车、储能、AI算力等产业链的井喷爆发,正在对铜金属形成极为巨大的增量需求。

2025年,全球金属铜市场就整体处于供应偏紧的状态。2025年全球精炼铜需求达2729万吨,增速2.5%-2.8%,而供应增速仅1.1%,远低于需求增长,缺口规模约10万吨。

综合多家权威机构的研报数据,多数认为到2030年的铜缺口可能在200万吨-400万吨,甚至更高(高盛预测2030年全球铜缺口达890万吨,能源咨询机构伍德麦肯兹和摩根大通预测约300万吨。)

未来巨大增量缺口,叠加供给端问题频发,产能持续跟不上,如今又有矿商趁机要加价,让市场越发相信,未来几年的铜价上涨将是“板上钉钉”的事情。

唯一争议,只是能涨到什么价位。

03

关注行业龙头未来机会

在资源型行业,话语权基本都是往上游走,谁越是手中有矿,话语权就越大,就越得到市场高估值认可。

同时,规模化和产业链一体化也是非常关键的竞争力,因为能做到比同行更低的成本水平。所以近两年,A股港股市场的有色板块中,真正走出大行情来的,基本都是那些头部巨头,如紫金矿业、洛阳钼业、华友钴业、江西铜业、赣锋锂业、中国宏桥等。

比如铜业一哥紫金矿业,作为从“上游资源储备-中游采选冶炼-下游延伸至新能源应用”的全链条布局最为完善的巨头,成本控制处于全球行业显著优势水平(24年卡莫阿铜矿综合成本约1.8美元/磅,远低于行业平均的2.5美元/磅)。

锂矿巨头赣锋锂业2025年三季度含税均价7.3万元/吨,其中阿根廷盐湖成本低至3.5万元/吨,均显著低于行业平均。

全球最大的电解铝产业链一体化巨头中国宏桥,电解铝吨成本能长期做到比行业均值低15%。

虽然目前来看,虽然这些行业巨头在大幅上涨后显得估值不再如大涨前那么有吸引力,但客观来看,它们当下的估值依旧不算太高。

数据显示,高盛、摩根大通、巴克莱等国际巨头在三季度也还在整体有所加仓有色板块,说明主流资金仍保持信心。

最近,随着美联储降息预期升温、铜行业的供给侧压力加剧,有多家国内外机构研报又开始明确看好有色板块的布局价值。

当然需要注意的是,目前有色板块正在进行高位回撤的估值消化阶段,更合适的上车时机还需要进一步等待确认。(全文完)

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论