迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

作者 | 黄涪

前不久的5月6日是立夏,也是夏天的第一个节气。

进入夏天,往往意味着进入啤酒的旺季,那么与之对应的二级市场,是否也会出现一波啤酒行情?

虽然啤酒和白酒同属于酒类,但“同酒”不同命,啤酒板块也就在这几年才涨起来,在此之前和白酒板块的行情对比简直就是天差地别。

啤酒板块开始反转的年份是在2018年。2018年以前,啤酒和白酒的行情均跑输食品饮料指数,而啤酒的行情也是远远不及白酒的。

2000年-2017年啤酒、白酒、食品饮料行业股价行情走势图(%)

来源:wind,啤酒(申万)(851232.SI),中证白酒(399997.SZ),食品饮料(申万)(801120.SI),泡财经整理

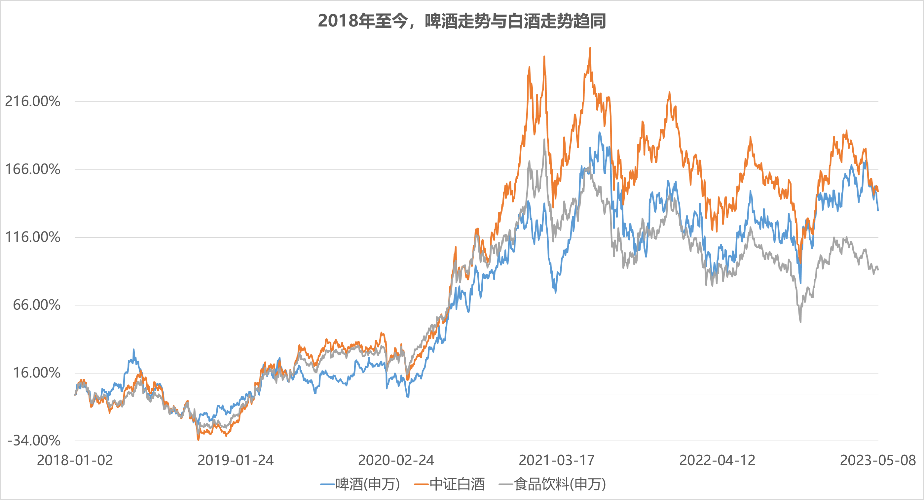

再看到2018年至今,啤酒行情终于跟上白酒,股价走势基本趋同,而且啤酒和白酒对食品饮料板块均已经实现反转,两者纷纷跑赢食品饮料板块。

2008年至今,啤酒与白酒股价走势基本趋同

来源:wind,啤酒(申万)(851232.SI),中证白酒(399997.SZ),食品饮料(申万)(801120.SI),泡财经整理

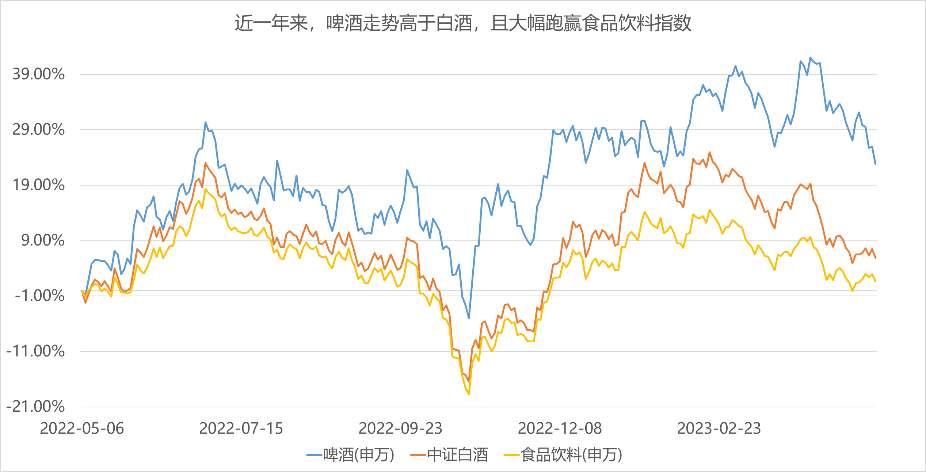

而如果单独看近一年来的板块行情,我们可以发现啤酒板块的走势是明显高于白酒的。

近一年来,啤酒板块跑赢白酒板块

来源:wind,啤酒(申万)(851232.SI),中证白酒(399997.SZ),食品饮料(申万)(801120.SI),泡财经整理

为什么啤酒行业会出现行情反转?上涨逻辑还存在吗?今年会不会延续上涨行情?

其实啤酒算是舶来品。在20世纪初期,国内啤酒的酿造技术主要由西方企业掌握,因此当时的啤酒市场也基本被外资垄断。后续通过合作及引进,啤酒酿造技术才逐渐实现国产化。

大概在1998年至2013年,国内啤酒企业进入“跑马圈地”阶段,加上海外啤酒巨头进军中国,并购其他啤酒厂商并扩大市占率成为壮大自身的必要手段。

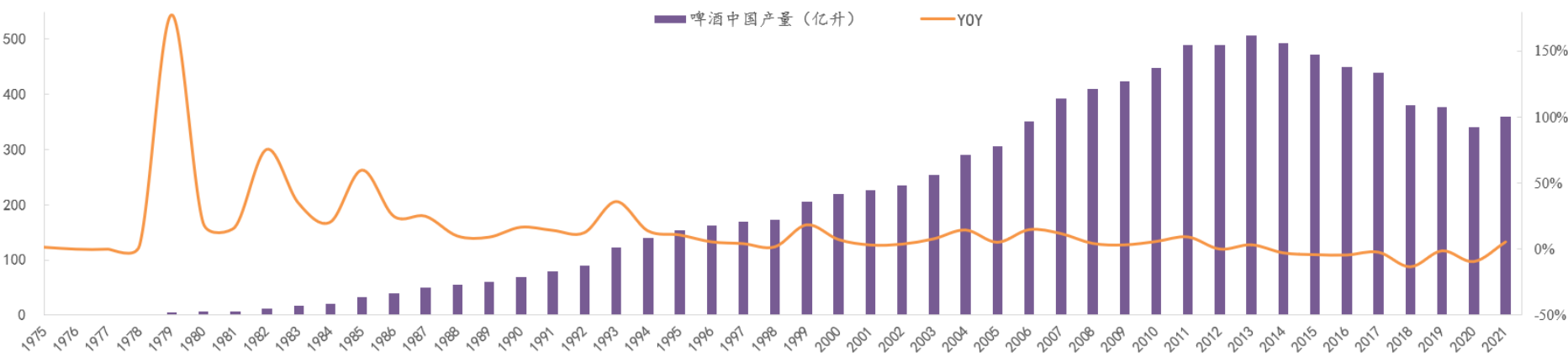

而在2013年,中国啤酒产量达到峰值,2014年开始进入存量竞争阶段,整体产量开始下滑。

中国啤酒行业发展阶段

资料来源:《跨国啤酒企业在华本土化发展对策研究——以嘉士伯为例》,Wind,华鑫证券研究

2014-2018年,全国啤酒市场逐步形成“五强”格局——华润啤酒(0291.HK)、青岛啤酒(600600.SH)、燕京啤酒(000729.SZ)、重庆啤酒(600132.SH)以及百威啤酒(相关股票:百威亚太(1876.HK)、百威英博(BUD.N))。

在这一阶段,啤酒企业疯狂扩产能,也是价格战打得最为激烈的时候,就连当时市场最好的两家啤酒企业,华润和百威的净利率曾降低到2%至3%的水平,过往的净利回报水平往往是在15%至20%之间。

直到2018年,整个啤酒行业的逻辑出现了改变。从这一年开始,啤酒企业停止“内耗”,开始默契地向高端化进军——也就是不再“卷”数量,而是追求更高的价格。

若要卖出更高的价格,便需要更优秀的产品力来承载。因此产品端的高端化主要体现为啤酒口味更多、口感更好、品类更细分等等。

因此,在2018年以来,啤酒企业迎来一轮接一轮的“提价潮”。2017年至2021年,国内啤酒行业CR5均吨价由3275元/吨上升至3974元/吨,4年CAGR为5.0%。

在啤酒企业高端化策略的影响下,此前已经产量见顶的啤酒行业,市场规模得以攀升。2019-2021年啤酒市场规模由1581亿元增至1795亿元,2年CAGR为6.6%。

得益于行业逻辑的转变,2018年开始,啤酒板块的行情停止“萎靡不振”,逐渐开始了向上反转。

啤酒板块自上市以来行情走势

来源:Wind,啤酒(申万)(851232.SI),截至2023/5/12

那今年,甚至于未来,还会延续啤酒行情吗?

首先,还是高端化的逻辑,目前仍然存在。

从去年以及今年一季度的业绩来看,啤酒行业延续着高端化趋势,产品结构持续升级,整个行业的收入规模及业绩质量不断提升。

从行业业绩来看,2022年啤酒行业营收及归母净利润分别为655.45亿元、59.47亿元,同比增长分别为7.9%、14.2%。

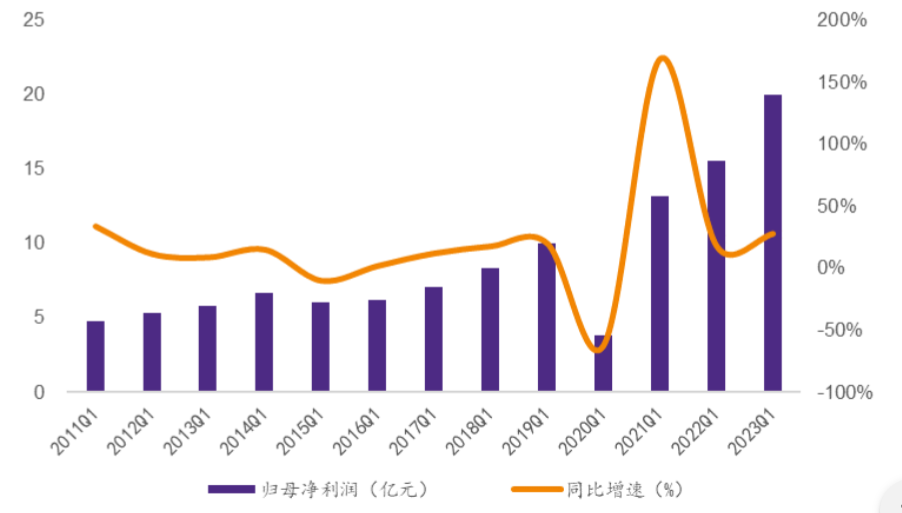

而到了今年一季度,啤酒行业进入消费旺季,加上疫情恢复带动了线下消费场景复苏,啤酒行业收入快速增长。2023年一季度,啤酒行业营收及归母净利润分别为195.947亿元、19.97亿元,同比增长分别为13.1%、28.2%。

2023Q1归母净利润增速为28.2%

资料来源:Wind,华鑫证券研究

业绩质量方面,虽然去年啤酒成本压力升高,导致啤酒行业毛利率有所下降,但净利率却是在提升的。2022年啤酒行业毛利率下滑至40.05%;但净利率却能够增长至11.54%。

而到了2023一季度,啤酒行业的盈利指标均在提升。今年一季度啤酒行业的毛利率及净利率分别为39.31%、12.43%,同比增加0.05、1.09个百分点。

另外,接下来在疫情恢复的背景下,消费复苏是必然趋势。

从生活现象来看,大家一定能够感受到其实今年以来线下消费场景恢复,甚至比2019年都更为活跃。而在大众聚餐中,啤酒一定是桌上“常客”。

那么从数据来看,消费复苏究竟有多猛?

就拿最近的五一假期为例,据相关数据统计,今年内地旅游出行人次、收入分别恢复至2019年的119%、101%;民航、铁路日均运输旅客人次较2019年增4%、27%;美团假期前三天线上生活服务、餐饮日均消费较2019年分别增加133%、92%,长线游住宿订单量增加超40%。

啤酒行业上涨行情的出现,主要在于基本面的转变,而影响基本面的因素,除了高端化的趋势及提价的预期,其实还包括了酒企关闭亏损厂房及产能优化等因素,但个人认为,提价逻辑更为关键。如今疫情恢复,线下消费场景是肉眼可见的复苏,而且已经实打实地在今年以来的业绩上有所体现。那么在今年剩下的时间里,啤酒行业的业绩以及行情,都会让人有所期待。

本文首发于泡财经风口解读专题,如有转载,请注明出处。