迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

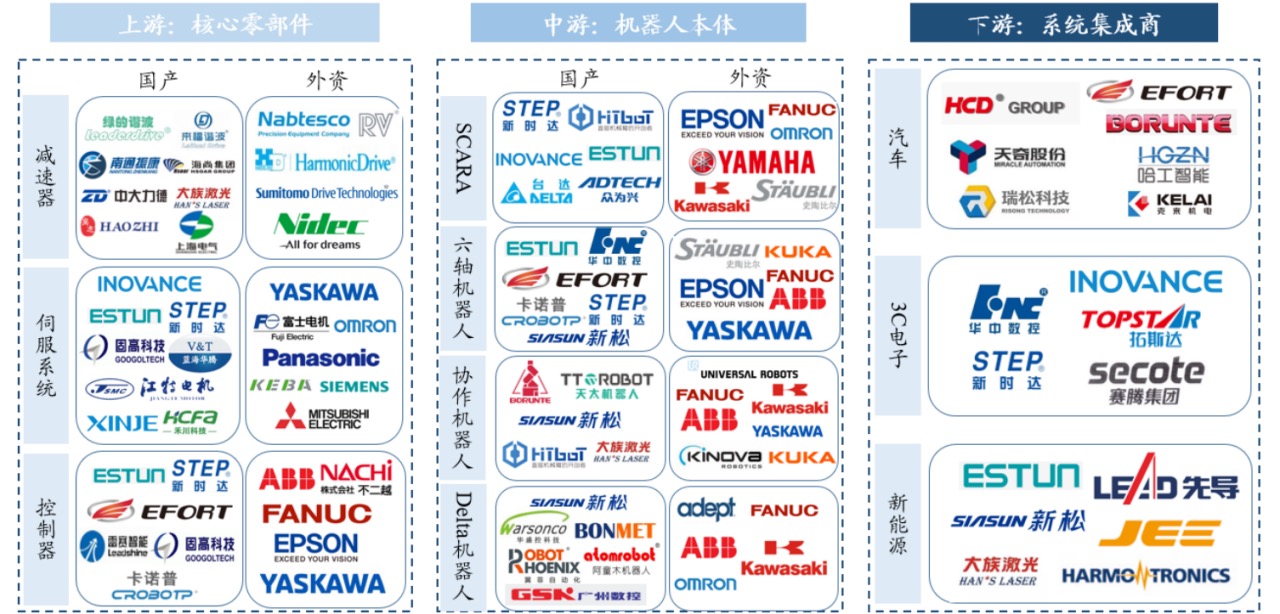

引言:2023年世界机器人大会将于8月16日至22日在北京举行,本届博览会将围绕机器人场景应用和产业链协同,首次将全馆创新性地规划为“机器人+”应用场景进行展示,覆盖了机器人+制造业、建筑、医疗健康等10个场景应用板块及核心零部件板块,其中工业机器人也已从传统的汽车、电子等行业延伸至航空航天、医疗、新能源等新兴行业。从产业链来看,工业机器人产业链上游包括核心零部件、中游是机器人本体,下游是系统集成,应用范围包括汽车、3C电子和新能源等。伴随应用领域越来越广泛,工业机器人技术难度也不断提高,行业呈现快速发展趋势,未来成长空间巨大。

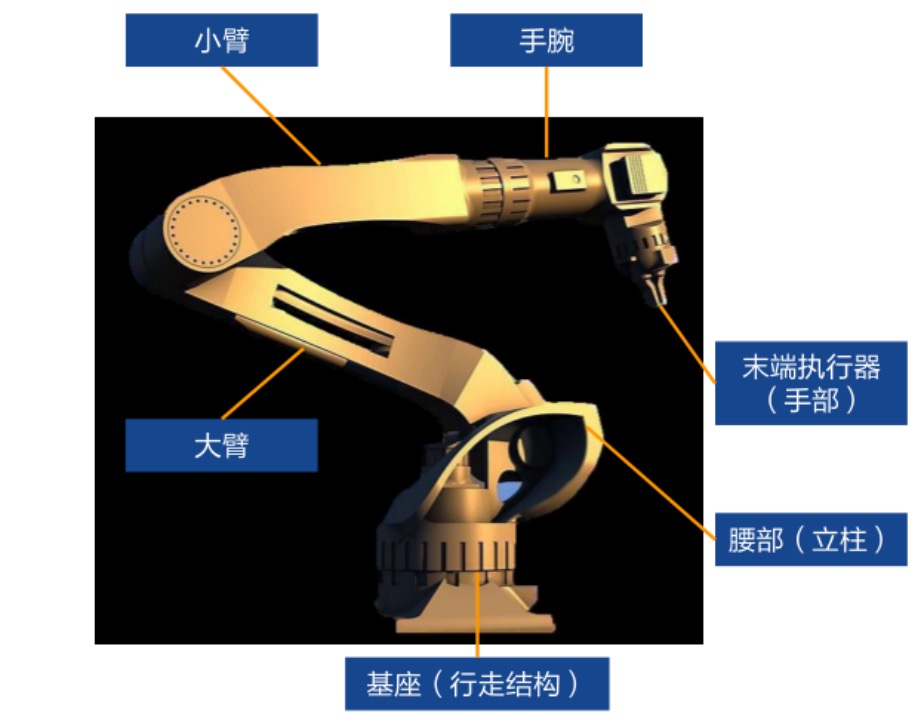

工业机器人结构

工业机器人产业链

资料来源:各公司官网,Wind

政策支持+机器替代人工,工业机器人需求不断增加

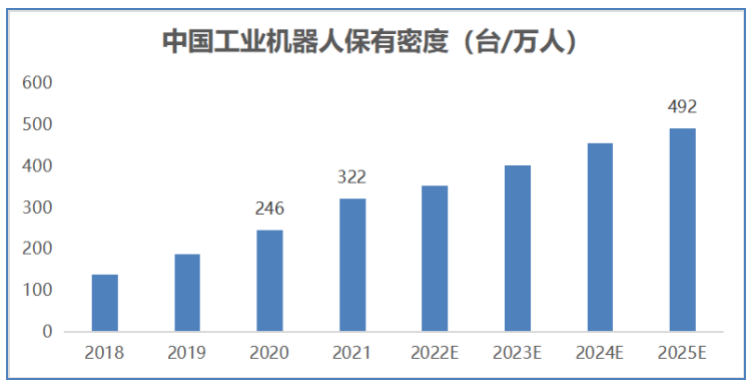

国家政策不断加码,2025年制造业机器人密度翻倍。近年来国家陆续出台相关政策推动机器人行业发展,对机器人产业重视程度也在不断提升。包括2021年12月,十五部门印发了《“十四五”机器人产业发展规划》,提出到2025年制造业机器人密度实现翻番等。根据IFR数据,2021年我国制造业工业机器人密度为322台/万人,而同期的韩国/日本/德国工业机器人密度分别为1000/399/397台/万人。2020年中国工业机器人密度为246台/万人,按照目标2025年达到约492台/万人,2021-2025年制造业机器人密度CAGR为14.8%。

数据来源:Wind,IFR,国泰君安

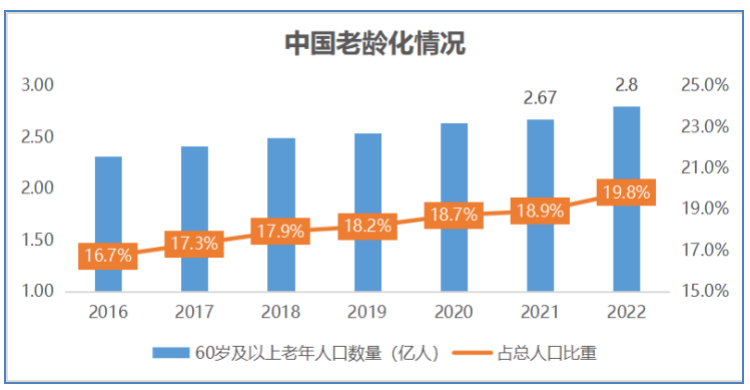

人口红利逐渐消失,机器代替人工成长期趋势。20世纪90年代,中国制造业的发展主要是依赖人口基数大,劳动力成本低,而从1994年到2022年,中国人口出生率从17.70‰跌落至6.77‰,出生率的下降直接导致我国人口红利逐步消失。而且伴随老龄化不断加速,适龄劳动力人口占比不断下降,机器替代人工的发展趋势愈发明显。根据国家卫健委数据,截至2022年底,我国60岁及以上老人数量2.8亿,占总人口的19.8%。预计“十四五”时期,我国60岁及以上老年人口总量将突破3亿,占比将超过20%,进入中度老龄化阶段。随着老龄化程度的不断加深,我国劳动力人口占总人口比重逐渐降低,适龄劳动人口的数量也在不断下降。

数据来源:国家统计局

人力成本增加,机器人成本优势凸显。伴随我国GDP不断增长,制造业工人工资也在不断提高,各企业用人成本大大增加,出于提效降费需求,机器人代工效用明显。美国纽约资产管理公司方舟投资(ARKInvest)预测,工业机器人成本到2025年将下降50%-60%。对于企业来说,同样的效益下,机器人投资回本的年限逐年缩短。引用国泰君安测算数据,从2019年至2021年,机器人费用摊销与人工成本进一步拉大,制造业人员时薪从32.54元提高到38.54元,而工业机器人小时成本费用从18.76元降低至10.69元,机器替代人降本效果十分显著。

数据来源:Wind

数据来源:Wind,IFR,GGII,国泰君安

制造业转型+智能化趋势,驱动工业机器人供给快增长

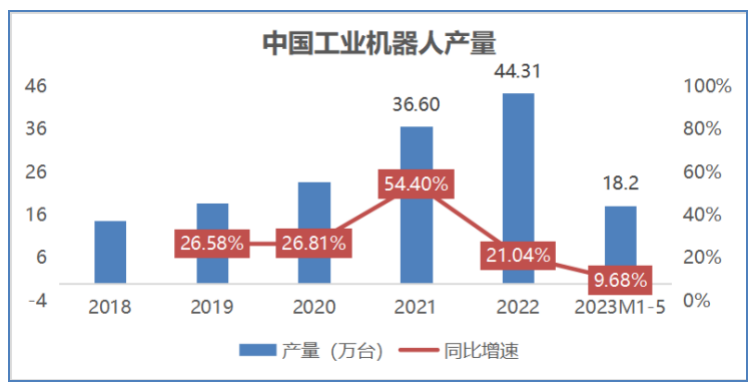

制造业升级工业机器人需求扩张,产业链配套能力有待提升。我国一直致力于推动制造业转型升级,通过不断发展高端设备的自主可控,持续提升制造业的技术含量和附加值,在此大背景下工业机器人领域伴随制造业升级而不断发展。根据国家统计局数据,2022年中国工业机器人产量达到44.31万台,同比增长21.04%。2023年1-5月份,工业机器人产量为18.2万台,同比增长9.68%,产量端增速下降,增速下降的原因主要是2022年下半年积压订单需要时间消化,一季度主要是去库存。国内目前核心零部件除了减速器和伺服电机等可以满足中低端需求,逐步往高端化发展,控制器国产化率较低,欧美日厂商占据着大部分市场份额,严重依赖进口,国内工业机器人制造产业链配套仍有较大提升空间。

数据来源:国家统计局

工业机器人呈现自动化、智能化发展趋势。从机器人的发展历程看,分成程序控制机器人、自适应机器人和AI机器人三个阶段。第一代主要是完全按照事先预装的程序进行工作,这类机器人主要模拟人的运动功能,从事抓取、搬运、机械加工等重复固定的工作;第二代则是配备了传感器,可以通过视觉、听觉、触觉等传感器获取周围环境和实操对象信息,这类机器人可以随环境变化调整自身行为,可用于焊接、装配、搬运等工作;第三代配备了专用AI芯片与算法,具有类人特征,除了运动和自适应功能,还具有感知交互和思维能力,能够自主处理复杂问题。在AI大模型趋势下,工程师可通过大模型自动生成代码指令完成机器人功能的开发与调试,用日常对话的方式来指挥机器人。2023年第六届数字中国建设峰会上,阿里巴巴将千问大模型接入工业机器人,成功用对话操控机器人工作。机器人能够与人类直接对话的交互方式,大大丰富了工业机器人应用场景,未来增量空间广阔。

技术+算法+数据三大护城河,构筑行业高壁垒。目前国内工业机器人市场玩家主要为外企,市场头部为四大家族发那科(FANUC,日本)、安川电机(Yaskawa,日本)、ABB(瑞士)和库卡(KUKA,德国,2022年被美的集团全资收购),国外企业的先发性优势和多年的技术积淀造就工业机器人行业具有高深的行业壁垒,主要包括技术、算法和数据三大壁垒。技术壁垒体现在减速器、伺服电机等核心零部件市场,市场长期被外国厂商占据;算法主要是控制算法和AI算法,控制器有着工业机器人“大脑”之称,其底层核心算法会直接影响语言输出的稳定性和精确性,AI算法则是直接会影响大模型的生产;数据对于AI机器人的重要性不言而喻,互联网时代进入到后半场,数据就是生产力。

工业机器人产品高低端错配,国产替代加速

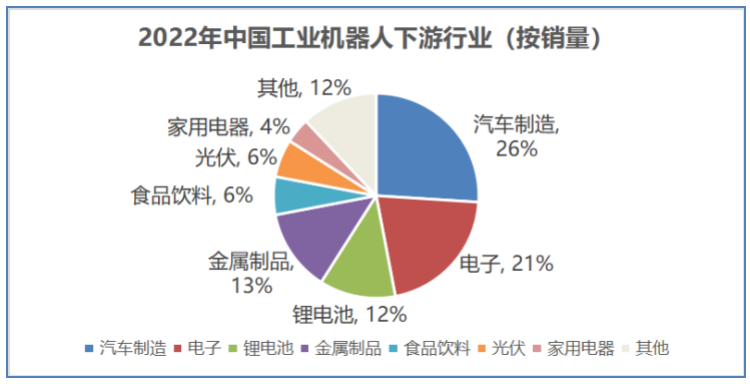

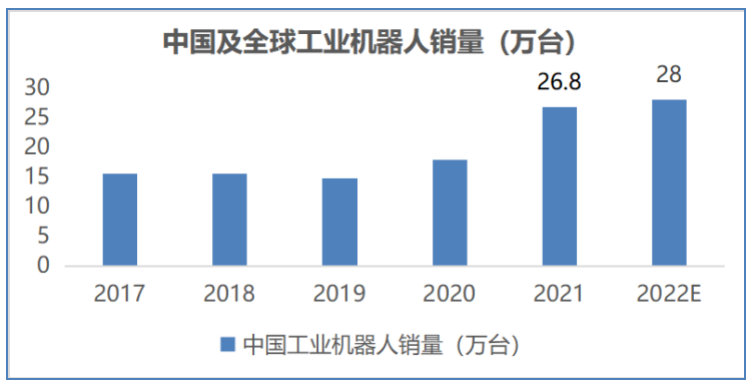

产大于销导致价格下降。工业机器人在汽车制造、电子、锂电池等行业等到了广泛的应用,根据MIR数据,2022年前三名占比合计达59%,其中汽车制造占比最大,达到26%,电子占比21%,以及锂电池占比12%。根据FIR数据,2022年我国工业机器人新增销量约28万台,低于机器人产量44.31万台,单从产销量来看,行业呈现供过于求,产能过剩的情形。同时,随着竞争加剧,工业机器人产品价格整体呈现下降趋势。

数据来源:MIR

数据来源:IFR

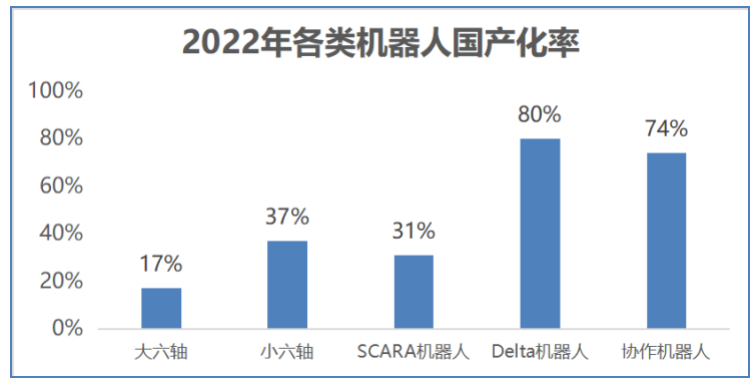

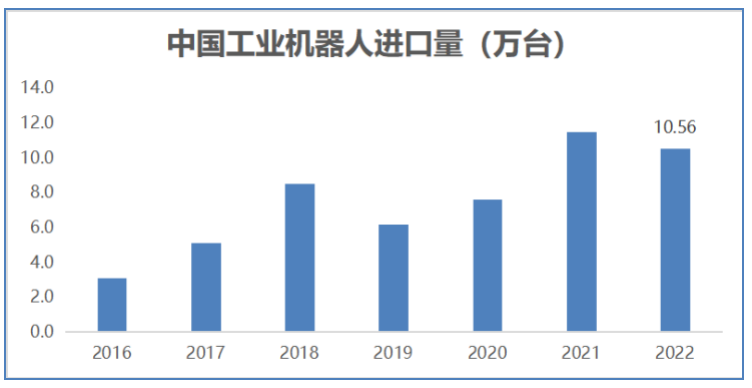

高端市场被外国厂商占据,国产替代迫在眉睫。工业机器人按机型可分为大六轴、小六轴、SCARA机器人、Delta机器人和协作机器人。小六轴、大六轴、SCARA为我国工业机器人主要机型,销量占比约90%。其中四大家族在小六轴和大六轴市场占据主导地位,2022年市占率分别为39%和71%,主要原因是小六轴和大六轴机器人最先大规模应用于汽车行业,技术壁垒相对较高,客户对四大家族品牌忠诚度较高;而CARA机器人主要应用于3C、新能源等新兴行业,技术壁垒相对较低,国产品牌竞争较为激烈,国产化率较高,2022年汇川和埃斯顿市场份额合计达21%,由此可见国内高端机器人生产能力仍有较大提升空间。根据Wind数据,2022年工业机器人进口量为10.56万台,约占总销量的37.7%,比例超过三分之一。2022年我国工业机器人国产化率仅35%,“四大家族”合计份额接近40%,未来随着汽车降本诉求(国产品牌具备性价比)以及新能源市场不断扩大,国产化率增长可期。根据MIR数据,2022年发那科、ABB、安川和库卡在中国销量分别为4.3、2.3、2.3和2.2万台,市占率分别为15.3%、8.2%、8.2%和7.9%,合计占比39.6%。而同期我国龙头厂家埃斯顿和汇川技术机器人销量市占率仅为5.9%、5.2%。

数据来源:IFR

数据来源:Wind

综上所述,随着我国智能制造的加速推进,在机器代替人工的大趋势下,以及汽车制造等下游需求的不断增长,将带动工业机器人行业空间不断扩大,同时在可预见的未来,AI机器人会充分激发制造业潜能,工业机器人行业必将实现质的飞越。

本文首发于泡财经风口解读专题,如有转载,请注明出处。