迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

2025年,是A股极具历史意义的一年。

年内,上证指数上涨18.41%,走出了一波牛市2.0的慢牛走势。

是的,与2007年、2015年两轮急涨急跌的疯牛行情不同,大A也迎来了属于自己的慢牛行情。

2025.10.28盘中,上证指数重回4000点(最高来到4010.73)。不过,首次挑战失败。

这也没有关系,一次不行,那就再来几次。

实际上,10.29,大盘便收于日内最高点4016.33点,这是时隔10年之后大盘重新站上4000点。

朋友狐疑地问,这轮行情算不算牛市。

我坚定地回答,必然是(大盘都站上4000点了,史上仅有的3个周期)。

之后的11月,大盘又有两次有效站上4000点。其中,最后一次,持续了4个交易日,最高上摸至4034.08点,这也是2025年的最高点。

7月、8月,是赚钱效应最好的两个月。尤其8月,可以说是躺赚模式。

得益AI算力的高歌猛进,CPO、PCB牛股辈出,这些公司业绩是真的在高速增长,机构们抱团得更紧。

与此同时,在国产替代趋势下,算力芯片亦表现突出。寒武纪(688256.SH)几番挑战茅台成功,新的“股王”登基。

12月,国产GPU巨头摩尔、沐曦纷纷登陆科创板。它们的上市也给这轮慢牛赋予了特定意义。

01

买在无人问津时

小登资产,赛道型选手偏爱,游资、散户也爱。

因为本身具有的科技+成长属性,弹性确实够好,抱团拉升起来,刷新所有市场投资者的眼界。

当然,这不是我们今天要重点讲的主题。

在小登资产疯魔的时刻,以锂电、光伏为代表的中登资产也走出了一波漂亮的周期性反转行情,不少白马龙头创下历史新高。

这就是典型的困境反转,需要你有耐心,当下行周期跌下来、有了好的价格要敢于重仓。

待周期来临时,估值回归便发生了。

2023年、2024年,曾经的高景气赛道(锂电、光伏)估值杀跌得是真的惨烈。

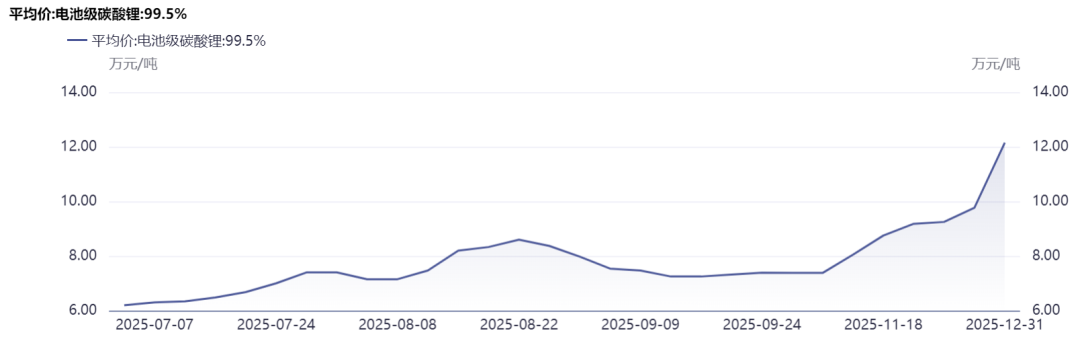

据iFinD数据,电池级碳酸锂价格从2022年11月的57万元/吨一路下跌至2025年6月的6万元/吨。

跌得最狠时,已跌穿6.5万元/吨的成本线。

这样的跌势,一度让资金避之不及。

很长一段时间,新能源狗都不理。

可资本市场的迷人之处是,机会往往出现在无人问津时。

02

周期的力量

7月,自上而下的行业“反内卷”徐徐展开,市场悲观预期得到边际缓解。供给方面,部分矿山停产引发供给收缩,进一步支撑价格上行。

2025年下半年以来,电池级碳酸锂价格一路回升至12.15万元/吨。

洞悉产业趋势的敏锐资金,右侧进场,赚得盆满钵满。

2025.7.1-2025.11.19,赣锋锂业累计上涨116%,天齐锂业累涨98.47%。

到了9月,因下游新能源与储能产业需求扩大,叠加供给端产能集中且扩产谨慎的供需矛盾及原材料价格波动,六氟磷酸锂开启了新的一轮周期性行情。

6F价格由9月16日的5.68万元/吨一路攀升至12月8日的18万元/吨。

仅用了两个半月(2025.9.1-11.17),天赐翻倍,多氟多翻了两倍。

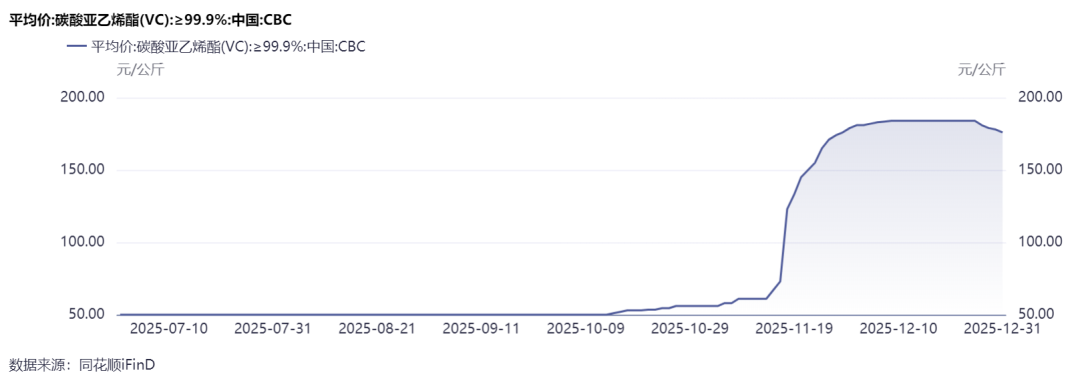

价格发生暴涨的还有VC(电池级碳酸亚乙烯酯)。

据iFinD数据,2025.9.1-12.31,VC价格由5万元/吨以来一路攀升至17.6万元/吨。

由于VC在电池总成本中占比极小,下游厂商的价格容忍度相对较高,这为价格的进一步上行提供了空间。

已经从底部起来涨了两倍的华盛锂电,再度从50元一把干到155元。

两倍之后再涨两倍,而这仅用了半个月。

这也让投资者见识了周期的力量。

在这轮周期反转中,“宁王”也创下了新高,触及424.36元/股,相较2024.1.30的底部133.23元/股,涨幅218.52%。

即便相较年内低点,宁德时代也已实现翻倍,市值最高来到1.91万亿。

这也是2025年慢牛行情中的一个底色,千亿市值级别公司能够翻倍之后再翻倍(例子是工业富联);万亿级别公司突破史高,站上一个新的高度。

03

结语

纵观2025,从小登资产的科技冲锋,到中登资产的估值回归,市场不再齐涨共跌,而是依据各自的产业周期翩翩起舞。这轮慢牛的底色,正是由无数个这样深刻的结构性周期编织而成。

周期再次来临,但这一次,它带来的不是短暂的狂欢,而是基于价值发现、可持续的繁荣。

A股,正在周期往复中,走向成熟。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论