迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

2026开年以来,A股半导体产业链相关板块持续走强。

1月7日商务部正式对原产于日本的进口二氯二氢硅发起反倾销立案调查,叠加AI算力需求爆发、晶圆厂扩产潮,半导体材料板块强势拉升——半导体材料指数1月7日单日大涨4.22%,今年以来板块指数涨幅达13%。

(来源:同花顺)

01

三重驱动逻辑:政策+需求+技术引爆行业红利

半导体材料板块的强势崛起并非偶然,而是需求爆发、技术突破与政策护航三大核心因素共振的结果,三重驱动逻辑相互叠加,共同引爆行业发展红利。

1、需求爆发:AI+扩产双轮驱动

首先,AI算力革命带来的需求增量尤为显著。全球AI服务器2026年出货量预计突破300万台,高带宽内存(HBM)、Chiplet先进封装等新技术的应用,直接让每片晶圆的材料用量翻倍。

尤其是3nm及以下先进制程,对材料纯度、性能的要求达到极致,进一步推动抛光液、高端光刻胶、电子特气等高端产品需求激增,同时带动产品价格水涨船高。

与AI驱动的技术迭代需求相呼应,全球晶圆厂扩产潮带来确定性产能增量,进一步放大材料需求。

2024 年全球投入运营48 座晶圆厂,2025年虽有所放缓但仍有18座新建项目,其中15座为12英寸先进制程产线。中国大陆作为全球扩产主力,2024-2027年300mm晶圆厂将从29座增至71座,占全球比重近30%,直接带动半导体材料需求持续放量。

2、技术突破:自主可控全面开花

需求爆发为行业增长提供核心动力,而国产企业的技术突破则为产业升级奠定坚实基础。

成熟制程领域,国产材料已基本实现自主可控:8英寸硅片、抛光液、靶材等产品国产化率超40%。先进制程领域,国产企业加速追赶,12英寸硅片、ArF光刻胶等产品已实现小批量供货,正逐步向14nm及以下先进工艺进军。

值得关注的是,第三代半导体材料异军突起,开辟新增长赛道。其中,碳化硅(SiC)在新能源汽车800V高压平台渗透率快速提升;氮化镓(GaN)在5G基站、快充领域需求旺盛,年复合增长率保持25%以上。

这些新材料技术壁垒高、利润空间远超传统材料,既为国产企业提供差异化竞争路径,也成为行业增长“新引擎”。

3、反倾销打开替代窗口

在需求与技术的双重支撑下,政策护航进一步为国产替代打开关键窗口,其中本次针对日本二氯二氢硅的反倾销调查堪称国产半导体材料的“及时雨”。

作为芯片薄膜沉积的关键材料,二氯二氢硅的供应安全直接关乎产业链稳定,此次调查的推进具有重要产业意义。若调查最终裁定倾销成立,预计国产二氯二氢硅市场份额有望得以快速提升。

更关键的是,调查周期为国产材料企业提供了宝贵的“验证窗口期”——企业可趁此完成技术迭代和客户认证,从“能用”升级到“好用”,彻底打破国外企业的客户粘性壁垒。

除反倾销政策外,国内产业政策持续加码为行业保驾护航。国家大基金三期3440亿元重点倾斜、地方专项基金协同加持,政策红利持续释放,推动国产材料加速突破。

02

细分赛道对决:这些环节仍被海外制约

半导体材料细分赛道众多,不同领域竞争格局差异显著,整体呈现“日本厂商垄断高端、国产企业从成熟制程突围”的核心特征。在国产替代加速推进的背景下,部分细分赛道已实现突破,但仍有多个关键环节被海外企业制约,成为行业发展的核心痛点。

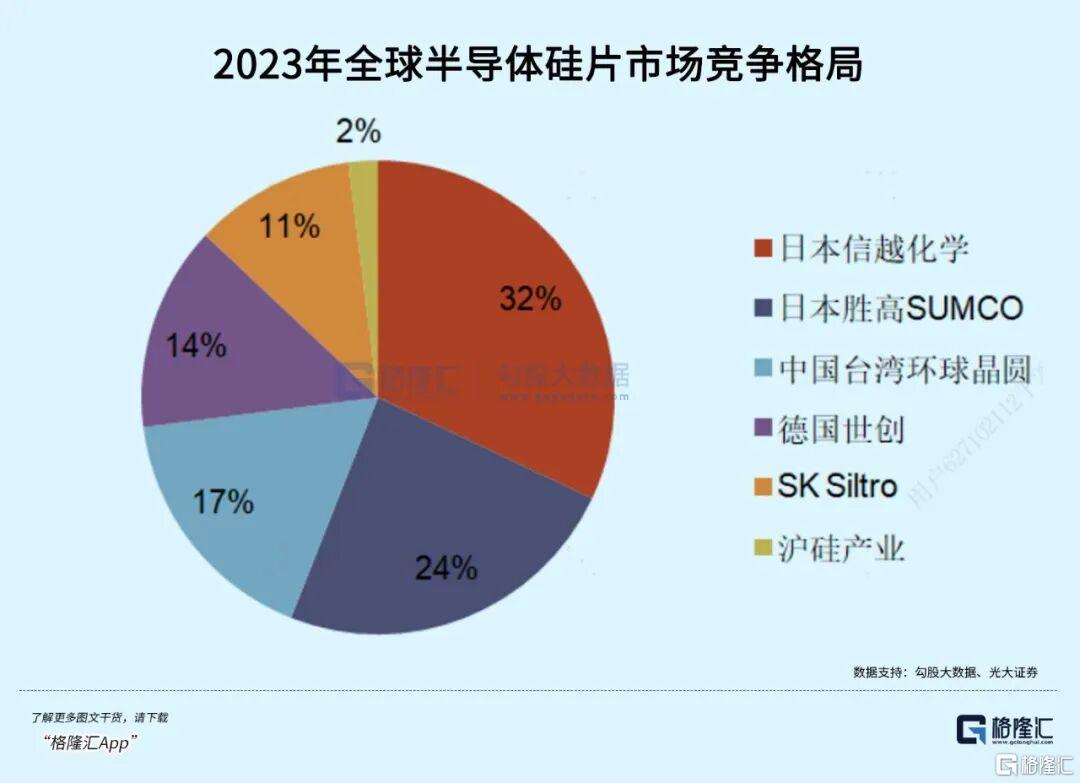

1、硅片:芯片之基,高端垄断待破

硅片占半导体材料市场份额37%,是绝对核心赛道,全球呈现“四巨头垄断”格局。2023年日本信越化学、胜高两大巨头合计占比56%,叠加环球晶圆、Siltronic,前四大厂商市占率超80%,行业集中度极高。

其中12英寸高端硅片垄断性更强,日本两巨头市占率合计超90%,技术壁垒集中在晶体缺陷控制、抛光精度等关键环节。

国内企业加速突围,国产化率呈结构性差异:8英寸硅片已实现规模化供应,国产化率较高;12英寸硅片整体国产化率虽仅10%,但2025年产能快速释放,头部企业正逐步进入国内12英寸晶圆厂供应链。

2、光刻胶:感光画板,高端差距显著

光刻胶是光刻工艺核心材料,高端领域垄断格局严峻。全球市场上,日本JSR、东京应化、信越化学、住友化学四大厂商合计占据80%份额,

其中适配14-28nm制程的ArF光刻胶,前四大厂商市占率高达92%。适配7nm及以下制程的EUV光刻胶仅日本三家企业实现量产,全球市占率超95%,国内国产化率近乎为零。

国内产业仍处追赶阶段:G/I线光刻胶(成熟制程)国产化率超40%,KrF光刻胶(28nm)约10%,ArF光刻胶不足1%,高端领域是国产替代核心攻坚方向。

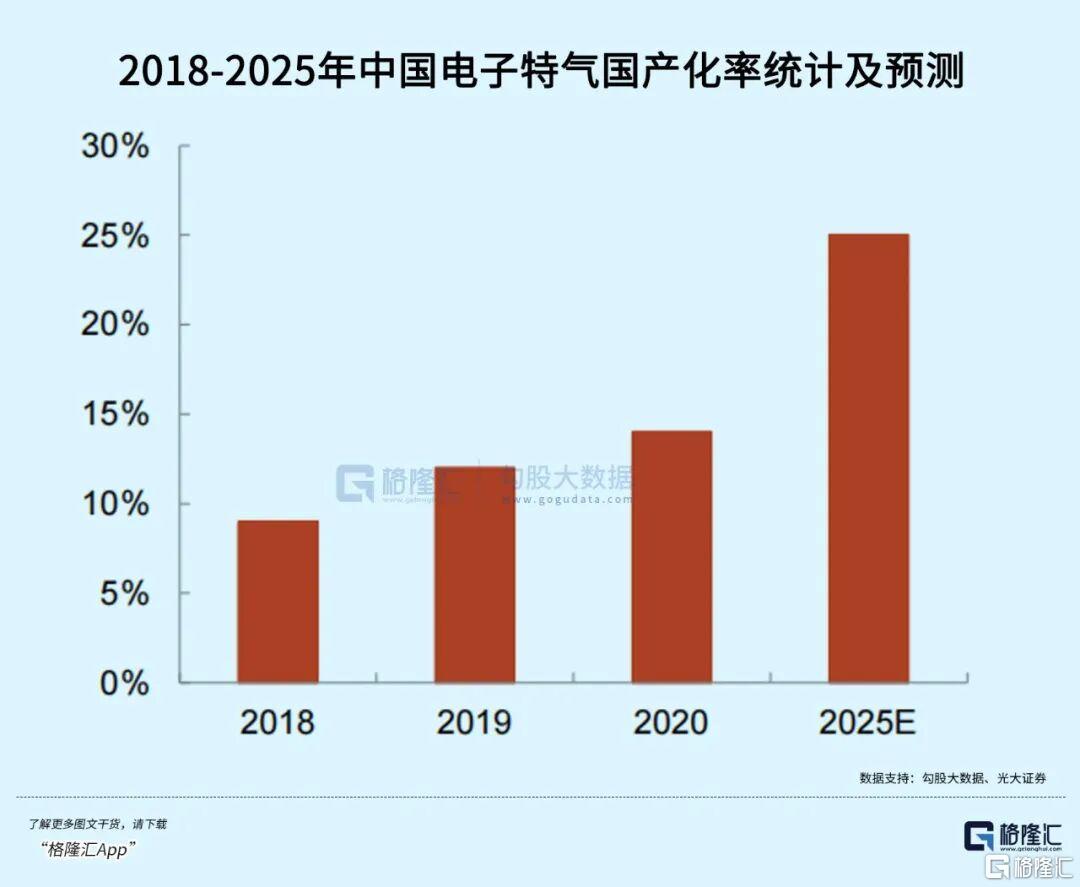

3、电子特气:隐形功臣,结构分化明显

电子特气是蚀刻、掺杂等工艺核心耗材,全球市场由日美企业主导,合计占据82%份额。日本大阳日酸(18%)在高纯氟化物、六氟化硫等产品中市占率达40%;关东电化的三氟化氮、六氟化钨等蚀刻气体,全球占比超30%。

国内产业呈现“结构不均”特征,整体国产化率约25%:三氟化氮、六氟化钨等大宗产品已实现国产化,但高端刻蚀气、掺杂气(如砷化氢)国产化率不足20%。先进制程所需7N级以上高纯度气体进口依存度达70%,其中日本产品占进口总量45%,供应风险不容忽视。

4、其他关键赛道:高低端分化显著

溅射靶材领域,全球呈现“日美垄断高端”特点,日本日矿金属(28%)、美国霍尼韦尔(22%)主导行业;国内中低端产品国产化率超60%,高端产品不足5%。

光掩模领域,日本三大厂商合计占据62%全球份额,EUV光掩模完全垄断,国内28nm及以下高端产品国产化率不足5%。

CMP材料领域,抛光液国产化率达30%,但抛光垫仅20%,高端产品高度依赖进口。

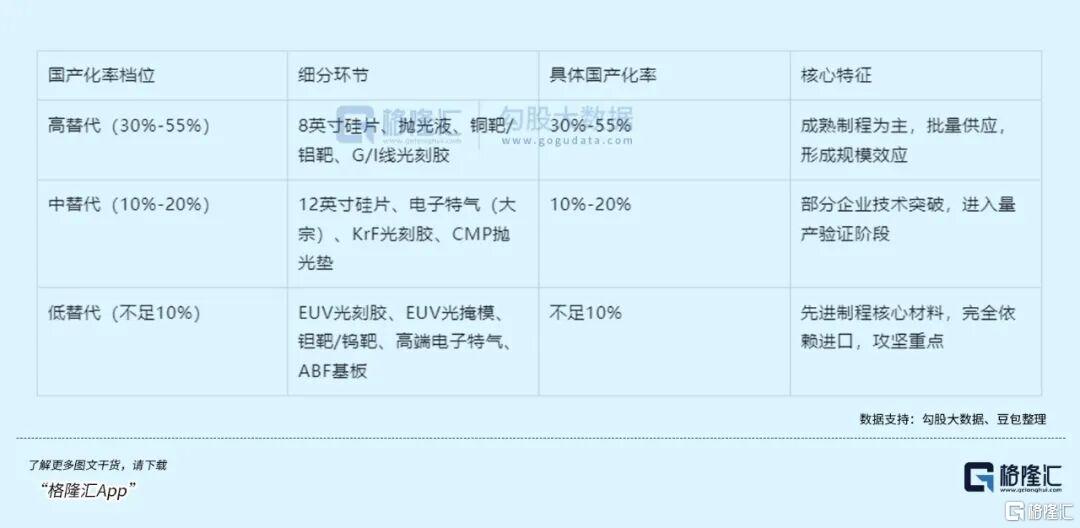

梳理各细分赛道国产化进展可见,成熟制程材料已实现批量替代,但先进制程高端材料仍存在巨大缺口。

低国产化率环节集中呈现三大特征:一是先进制程专属材料(如EUV光刻胶、5nm级靶材),二是技术壁垒极高的高端品类(如EUV光掩模、高端电子特气),三是先进封装配套材料(如ABF基板、晶圆级底部填充胶)。这些环节既是制约国内半导体产业发展的核心痛点,也是国产替代的核心战场。

03

淘金指南:三大方向捕捉千亿投资机会

基于政策、需求、技术三大核心驱动逻辑,结合细分赛道竞争格局与国产化率水平,半导体材料行业的投资机会已清晰显现。

1. 高端攻坚型:瞄准低替代核心环节

这类环节国产化率不足10%,替代空间最大,是政策支持和技术突破的核心方向。

具体来看:光刻胶领域重点关注ArF光刻胶规模化量产和EUV光刻胶技术突破,受益于先进制程迭代和日本供应收紧。高端靶材方面,钽靶、钨靶等先进制程专用靶材,随着国内晶圆厂先进制程产能释放,验证通过后将快速放量;电子特气领域,六氟丁二烯、锗烷等高端产品进口依存度高,国内企业已进入中试阶段,具备技术突破条件。

2. 政策受益型:反倾销直接利好赛道

这类赛道直接承接中日贸易政策调整红利,短期替代空间明确,确定性较强。

其中,工艺化学品以二氯二氢硅为代表,反倾销调查将直接提升国产份额,国内企业在纯度控制上已达标,具备快速替代能力;光刻胶上游原料如树脂、光引发剂等,由于日本光刻胶企业依赖中国原料供应,相关管制政策将提升国产原料话语权;氟系电子特气领域,受日本关东电化工厂爆炸后产能收缩影响,国内相关企业有望承接全球份额,打开增长空间。

3. 需求爆发型:AI+扩产驱动增量赛道

这类赛道需求随AI技术迭代和晶圆厂扩产呈指数级增长,成长确定性高。

12英寸硅片全球产能紧张,国内企业产能快速释放,将直接受益于晶圆厂扩产潮;第三代半导体材料中,碳化硅、氮化镓等适配新能源汽车等新兴场景;CMP材料领域,先进制程中CMP抛光步骤大幅增加,带动抛光液、抛光垫需求同步放量,国产企业已具备进口替代能力,将充分享受需求增长红利。

04

结语:千亿风口已至,布局正当时

综合来看,从反倾销政策落地为国产材料打开替代窗口,到AI需求爆发重构行业需求格局,再到国产企业技术突破打破海外垄断,半导体材料板块的强势表现,本质是行业从“单点突破”向“全面突围”的历史性跨越。

当前,半导体材料行业已进入黄金增长期,国产替代向高端渗透的趋势明确,技术迭代与需求爆发形成双重支撑,长期确定性机会值得重点布局。对于投资者而言,当前正是把握产业升级红利的核心窗口。

格隆汇研究院持续跟踪半导体材料全产业链,聚焦技术突破与客户认证核心环节,从全球竞争格局、政策导向、产能扩张等多维度挖掘核心机会。

若您希望把握国产替代深化下的细分赛道主线、挖掘真正受益AI与扩产双需求的优质方向、获取产业链深度数据与独家解读。

欢迎关注我们,获取最新行业动态与投资策略,携手捕捉半导体材料产业变革带来的确定性机遇!

注:文中所涉公司仅为产业案例分析,不构成任何投资建议。市场有风险,投资需谨慎。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论