迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

观察当下的中美零售市场,一个最直观的困惑往往来自数据:中国实物商品网上零售额占比已逼近30%,似乎卡在了16%上下。

为什么会出现这种显著的“水位差”?这是否意味着美国电商仅仅是进度条落后,未来势必会有一波向中国看齐的“补涨”?

这个判断是有失偏颇的,美国电商面对的不是一个待开发的荒原,而是一个拥有全球最强悍线下体系(沃尔玛、Costco、Kroger等)的成熟存量市场。美国电商的下半场,绝不是简单的“总量增长”,而是一场极其残酷的、针对不同人群和不同品类的“结构性分化”。在这个存量博弈的战场上,原本稳如泰山的亚马逊正在被来自低价供应链、内容流量以及实体巨头的力量多维度竞争。

01

中美零售的“错位”真相

要理解美国零售的演变,首先要承认中美起点的根本不同。

中国电商的爆发,本质上是一次“替代性红利”。十几年前,因为线下零售效率低下、层层加价,淘宝和京东的出现是对传统渠道的降维打击。因为线下太弱,所以如今线上能做到近30%的渗透率,各处都能见到电商的身影。

但美国完全不同。美国电商面对的是一群“恐怖的对手”。

在美国,线下零售意味着极致的效率。对于美国家庭来说,周末去Costco采购不是负担,而是一种生活方式。因此,美国电商并没有“替代”线下,而是在“补充”线下。

但这并不意味着这是一个缺乏想象力的市场。恰恰相反,依托美国高达7万亿美元的零售底盘,即便渗透率仅维持在16%,也已撑起了一个突破1.1万亿美元的超级电商大盘。

那为什么坐拥如此体量,渗透率却似乎撞上了“天花板”?核心原因在于美国线下零售极深的存量护城河。对于绝大多数标品,沃尔玛和Costco已经提供了极致的效率与体验,这种强大的阻力使得电商很难再像过去那样,轻松地通过“消灭中间环节”来实现大跃进式的增长。

既然“总量普涨”的故事讲不通了,资本的逻辑便被迫发生了进化:既然无法在正面战场有效挑战线下店,进攻者们开始集中火力撕开三个特定的缺口——即线下做不到的极致低价、传统货架缺少的流量刺激,以及巨头最难防守的生鲜履约。

02

亚马逊的围城与“被稀释”的流量

过去十年,美国零售的逻辑很简单:买入亚马逊。但现在,这个逻辑正在松动。虽然亚马逊依然是基础设施的王者,但它正在遭遇来自“低价”和“流量”两个维度的强力挑战。

首先是来自“中国供应链”的降维打击。

在通胀高企的背景下,Temu和Shein联手切入了美国下沉市场的防线。

Temu用中国过剩的供应链输出,把日用百货的“省”做到了极致;

Shein则在快时尚领域定义了“快”与“廉”的新标准。

这两家公司不需要在美国建昂贵的仓库,也不需要雇佣高薪的卡车司机,它们赌的是:只要价格足够低,美国消费者愿意等7-10天。这种模式避开了美国昂贵的“最后一公里”成本,直接收割了价格敏感型用户。

其次是“内容电商”的流量觉醒。

这里需要关注的是TikTok Shop。随着近期收购合作的落定,TikTok正在加速将其庞大的短视频流量转化为电商购买力。这是一个天然的好生意:内容即广告,广告即商品。与亚马逊“人找货”的搜索逻辑不同,TikTok 是“货找人”的兴趣推荐。这种模式不缺流量,缺的是转化设施。随着 TikTok 在广告推送和闭环建设上的发力,对于不想过度依赖亚马逊单一渠道的商家来说,这里是一个新的红利洼地。

03

当“中心仓”遭遇“门店网”,谁更懂生鲜?

在低价和流量之外,美国零售还有最后一块最最具挑战的高地。这里存在一个核心矛盾:生鲜是最高频的入口,却是履约成本最高的品类。

这不仅是品类之争,更是两种底层供应链逻辑的对决。我们需要客观地看待数据背后的模式差异:

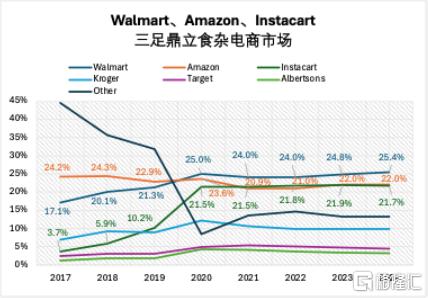

如果看纯电商大盘(Total GMV),依靠“中心仓+干线物流”体系,亚马逊依然维持着37%的断崖式领先。因为这种模式在处理图书、电子产品等标准品时,效率无人能及。

来源:eMarketer

但在生鲜食杂(Online Grocery)这个细分领域,局势却发生了逆转:依靠强大的线下履约能力,沃尔玛以25%的份额反超了亚马逊的22%。

这种反转的根源在于履约模式的物理局限。亚马逊的中心仓模式虽然自动化程度极高,但离消费者物理距离太远,冷链配送的“最后一公里”成本极高,导致其很难在这个品类上跑通盈利模型。

反观沃尔玛,它没有盲目去模仿亚马逊建大仓,而是激活了全美4700多家门店的库存价值,构建了密集的“门店网”。通过“门店即仓库”的模式,沃尔玛让消费者线上下单、路边取货、以及会员免费的门店配送服务。这种方式直接消灭了昂贵的快递配送成本,完美解决了生鲜履约的痛点。沃尔玛凭借“全渠道”模式,在生鲜这个最高频的战场上实现了局部突围,物理网点的密度最终战胜了中心算法的效率。

03

核心关注标的

Amazon (AMZN)

核心逻辑:虽然目前市场的目光主要聚焦在其AWS云服务和AI带来的估值重估上,但作为基本盘的零售业务不可被忽视。尽管面临围攻,亚马逊的零售护城河依然深厚,市场份额维持在 37% 左右的高位。且其并非只有防守,在核心品类上攻势依旧——最新的数据显示,其在Q3消费电子品类的销售额已超越 Best Buy 成为全美第一。

Walmart (WMT)

核心逻辑:沃尔玛正在经历从“传统商超”到“全渠道巨头”的质变。其美国电商业务已连续7个季度保持20% 以上的增速,考虑到电商已占据其整体零售额的1/5,这种在大体量下的高增长极具含金量。目前沃尔玛已成功跑通了完整的“电商飞轮”:利用高频刚需的生鲜业务吸引流量和粘性,进而带动第三方市场(Marketplace)的标品销售以丰富SKU,最终通过高毛利的零售媒体广告实现利润转化。

PDD Holdings (PDD)

核心逻辑:Temu的逻辑正在经历重大升级,正从“全托管”向“半托管”模式极速切换,从单纯的“超级买手”转型为“拥有定价权的流量分配者”。供给端方面,其招商门槛大幅提升,从单纯的工厂升级为具备海外仓运营能力的卖家,直接整合美国本土的滞销库存和物流能力,抢占亚马逊的腰部商家生态。同时为应对潜在的“小包裹禁令”,Temu也在顺势推动客单价(AOV)提升和物流提速,在保持极致低价核心的同时,实现履约效率的本土化。

Shopify (SHOP)

核心逻辑:市场对其增长逻辑的认知正在修正。除了基础的建站业务,Shopify 目前的核心驱动力来自于AI Agent对流量分发效率的重构,以及其支付和金融服务带来的Take Rate(变现率)的持续提升。它不再仅仅是被动的“卖水人”,而是通过AI技术主动帮助商家获取流量并提高转化,从而在每笔交易中切分更多的蛋糕。

Instacart (CART)

核心逻辑:美国版“即时零售”的基础设施,垄断了美国70%+的第三方生鲜配送市场。除了配送佣金,其高毛利的广告业务正在成为第二增长曲线,是一个典型的“高频流量变现”模型。

想进一步了解更多核心上市公司及买卖时机?扫码添加企业微信,专业的港美A市场配置与交易研究团队,以数据为支撑、逻辑为核心,帮大家看清市场波动,精准把握投资机会。

注:本文版权属北京格隆汇投资顾问有限公司及投研团队(曾润:A0160623020001)整理,文中所涉公司仅为案例分析,不构成任何投资推荐。市场有风险,投资需谨慎。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论