迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

2025年12月23日,国电池液冷板领军厂商纳百川以超408%的上市首日涨幅,正式亮相公开资本市场。

资料来源:Wind

当新能源汽车渗透率突破40%、储能装机量三年增长5倍,一个被忽视的关键赛道正在爆发——动力电池热管理。纳百川,这家从浙江泰顺山区走出的企业,用18年时间成长为国内电池液冷板领域的隐形冠军:2024年市占率12.16%,国内排名第一;深度绑定宁德时代,并为蔚来、理想、奔驰等50+全球主流车企配套。

随着IPO募资落地,滁州360万台套水冷板项目将打开产能天花板,叠加多行业机遇驱动下,公司正从"国内配套龙头"向"全球热管理解决方案平台"跃升。

十八年专注热管理的"长期主义者"

纳百川的成长史,是中国新能源汽车供应链从跟随到领跑的缩影。

2007年,公司前身泰顺纳百川汽车配件有限公司在浙江温州成立,初期聚焦燃油车发动机散热器,为吉利、奇瑞等提供配套。2011年,当新能源汽车还处于"PPT阶段",公司前瞻性启动动力电池热管理系统研发,成为国内首批布局该领域的企业。

公司产品也于2015年得到实车应用验证,2016年成功为上汽大众配套其国内首款新能源汽车,同年成为国内多家主机厂国内首款新能源汽车的动力电池热管理系统的主要供应商,逐步建立了与国内动力电池领军企业和主流新能源汽车主机厂的合作关系,奠定了公司在新能源汽车动力电池热管理领域的先发优势。

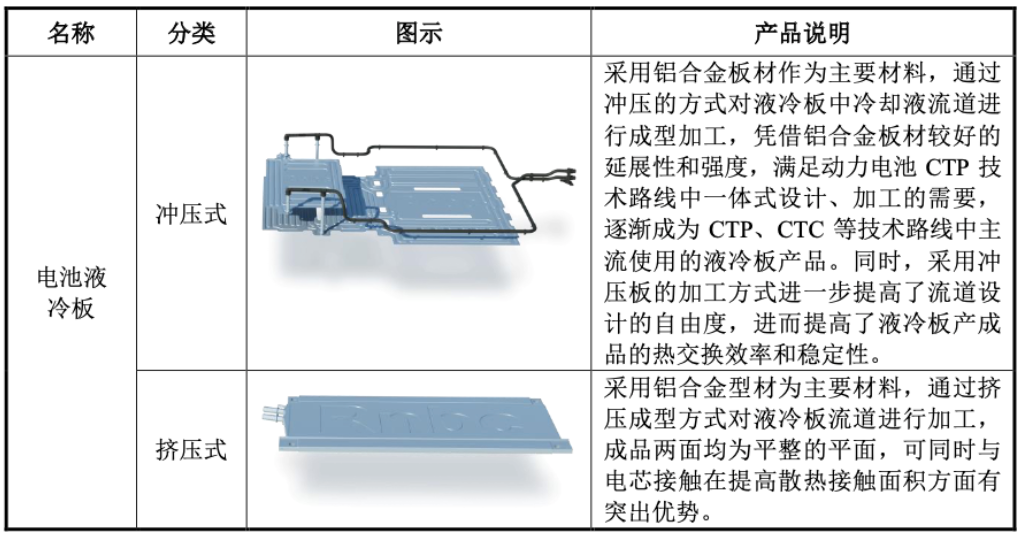

部分产品展示 资料来源:招股书

截至目前,纳百川已构筑起牢固的竞争壁垒,并取得了显著的市场地位。

纳百川核心设备均系自主研发定制,形成了控温技术、轻量化技术、残值评估技术、设备工艺优化、自动化生产和质量控制优化技术等核心技术体系。截至2025年3月末,公司拥有20项发明专利、183项实用新型专利。

公司已具备高效的产品开发效率,曾用210天完成了原定340天的奔驰EQ平台电池液冷板产品开发。公司持续进行产品迭代并储备相应技术,从液冷板的散热效率切入,实现了散热性能满足从2C快充到4C、6C快充的产品迭代,并着手研发10C快充电池的解决方案。

在动力电池轻量化的发展方向上,公司引入了弯管式口琴管的设计思路并配套开发相应的工艺制程,以实现液冷板制造降本增效的进一步突破;在车辆整体轻量化的发展方向上,配套开展直冷式冲压液冷板的研发,对冷媒、流道布局、液冷板结构进行针对性的热设计和热仿真、流体仿真,帮助下游客户将动力电池热管理纳入到整车热管理系统中进行统一设计,降低整车热管理系统的设计和制造成本。

同时公司拥有浙江温州、安徽马鞍山、安徽滁州三处生产基地,超20万平方米生产场地,作为本次募集资金投资项目的实施主体,安徽滁州生产基地仍在开展后续建设,实现对核心客户的全面配套供应能力。

至此,公司奠定了移动式热管理、固定式热管理、特殊式热管理三大应用场景,全面满足消费者对乘用车、运营车、储能数据中心、移动电源、空中交通、工程机械、船舶等多种应用需求。

其客户网络覆盖国内动力电池龙头制造商和主流新能源汽车主机厂,近几年完成PPAP程序交付的产品项目数量超300余项、完成适配车型超200余款,服务T公司、蔚来汽车、小鹏汽车、理想汽车、零跑汽车、吉利汽车、长安汽车、广汽集团、长城汽车、上汽荣威、东风日产、奔驰、大众、奇瑞汽车、赛力斯等多家主机厂,在国内新能源汽车动力电池热管理领域细分市场居于领先。

同时在储能热管理系统方面,公司也已成为宁德时代、中创新航、阳光电源等国内排名前列的新能源设备厂商的供应商。

重要合作伙伴 资料来源:招股书

穿越周期的业绩增长韧性

在新能源汽车行业增速波动的背景下,纳百川展现出了较强的业绩增长韧性。

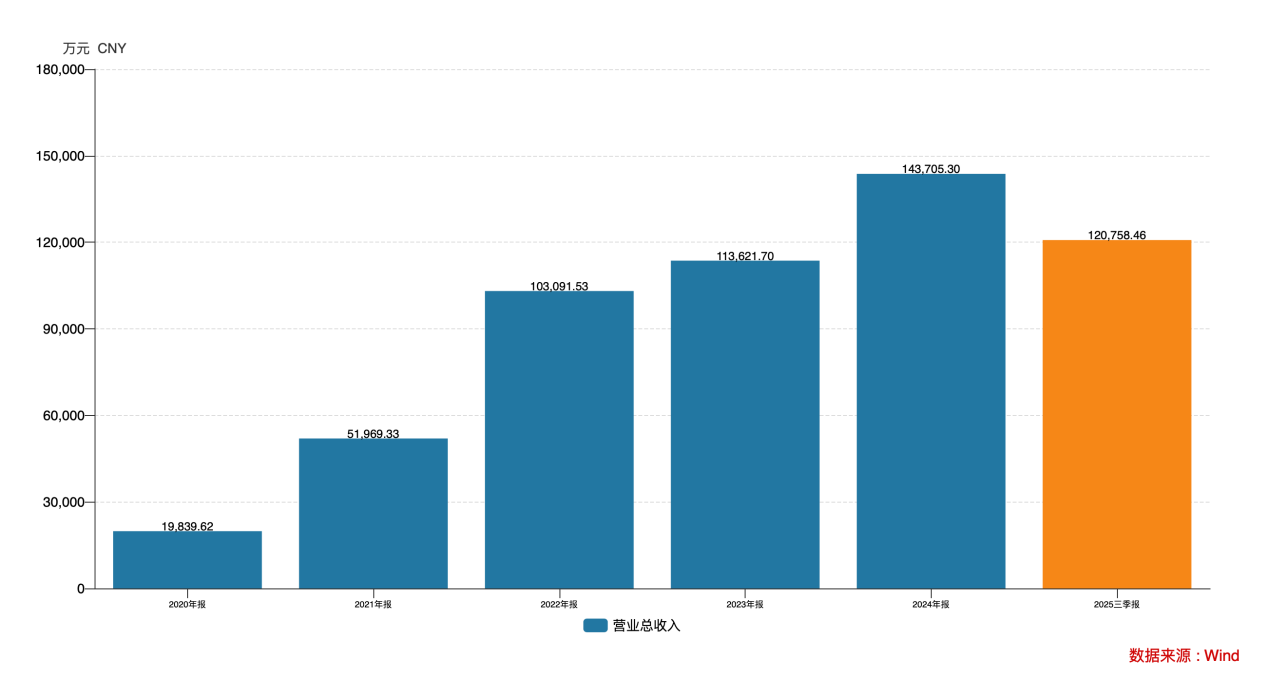

其中2022-2024年,随着下游储能电池领域迅速发展,公司储能领域的电池液冷板销售增长带动营收整体提升,分别达到10.31亿元、11.36亿元、14.37亿,2022-2024年营收复合增速达18.07%。

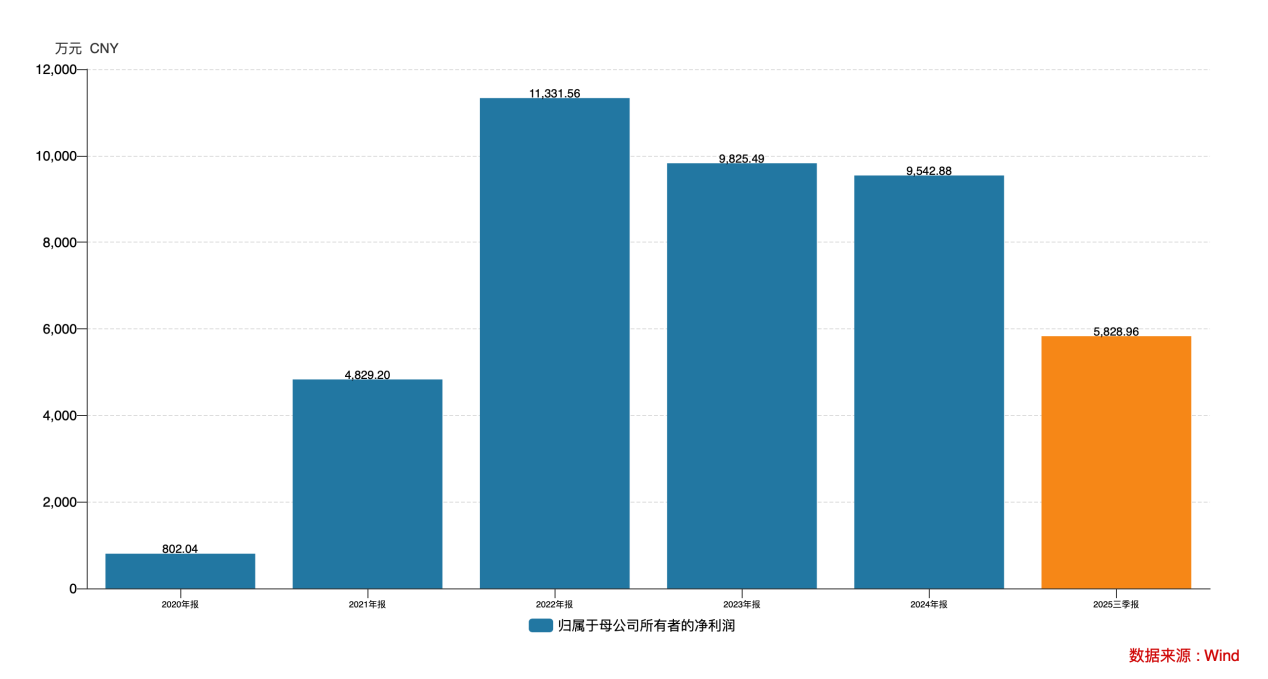

净利润表现方面,虽然受行业价格竞争以及滁州生产基地新建产能处于爬坡阶段规模效应尚未充分显现等影响,公司归母净利润于2022-2024年依旧达到1.13亿元、0.98亿元和0.95亿元,维持在较高的盈利水平区间。

2025年前三季度,公司营收规模、归母净利润分别同比增长32.29%、29.3%至12.08亿元、0.58亿元,业绩重回增势。

多轮机遇驱动打开成长天花板

新能源汽车产销量的快速增长和国内动力电池企业的迅猛发展,推动和促进了电池液冷板需求的增长。

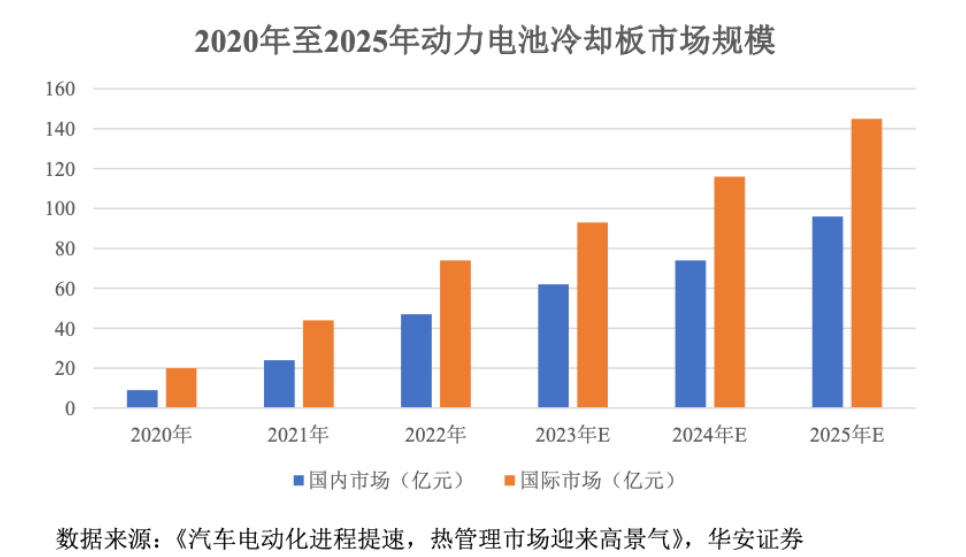

据招股书披露,新能源汽车动力电池热管理系统中电池液冷板单车价值约为700元,根据新能源汽车的产销量推测2022年我国新能源汽车动力电池液冷板的市场规模约为47亿元。在不考虑电池集成技术革新所引致的电池液冷板产品附加值提升等因素的情况下,预测2025年全球动力电池液冷板的市场规模将达到145亿元,其中国内市场规模将达到96亿元,较2022年分别增长95.95%和104.26%,具有广阔的成长空间。

与此同时,轻量化和电池技术革新带动产品附加值的增长。

从CTP在整车的应用来看,宁德时代配套的T公司某车型一、某车型二,以及蔚来ES6、小鹏G3、小鹏P7、爱驰U6等诸多车型已成熟搭载CTP电池,比亚迪更是全系搭载刀片电池。由于集成度提高以及同时兼顾结构支撑等其他功能,电池液冷板产品的附加值相应提升。

而随着CTB/CTC等前沿技术的探索应用,电池液冷板将进一步与电池箱体进行集成,从而承担更高的性能需求以及更复杂的系统集成要求。从单车价值来看,电池箱体的单车价值量约2000元/台,根据EVTank对于全球新能源汽车销量数据测算,2021年新能源动力电池箱体市场规模约为162亿元,2030年预计将突破1195亿元,21-30CAGR为25%。

电池液冷板与电池箱体的集成化趋势将带来产品附加值的进一步提升,也为电池液冷板制造商创造了更大的市场空间,像纳百川这样的领先型电池液冷板制造商,将凭借热管理领域的技术和产品优势在电池箱体集成领域的市场竞争中继续占领先机。

储能领域方面,2025年以来,受能源转型加速、政策支持及市场需求推动影响,全球储能需求仍保持了快速增长。

根据招股书披露,在储能电池热管理系统中,2021年液冷系统渗透率约为12.1%。未来随着新能源电站、离网储能等更大电池容量、更高系统功率密度的储能电站需求起步,储能系统能量密度与发热量更大,对安全性和寿命的要求更高,将推动行业更多转向采用液冷方案。

宁德时代、阳光电源、比亚迪等头部企业已率先推出液冷储能系统,如宁德时代的EnterOne,阳光电源的PowerTitan、PowerStack,比亚迪的BYDCube、科华S液冷储能系统等。龙头企业的示范效应将驱动液冷渗透加速,预计到2025年,储能液冷占比将超过风冷。

目前整套储能锂电池液冷系统的价值量约为0.8-1亿元/吉瓦时,液冷主机和电池液冷板合计成本占比约为67%,换热器10%,管路8%,输入电源2%,其他12%。根据高工锂电、中商产业研究院的相关测算,至2025年我国储能电池热管理市场规模有望达到164亿元,其中液冷市场规模有望达74亿元。

此背景下,纳百川此次IPO募投项目年产360万台套水冷板生产项目已形成约118万套/年的电池液冷板产能、4万套/年电池箱体产能,将续建30万套/年电池箱体产能。预计将实现自主知识产权核心零部件与动力电池箱体一体化业务的融合,有利于实现公司产品结构升级转型,推动公司从专业制造液冷板向液冷板与箱体一体化及系列产品的转变,进一步打开成长空间。

上市首日408%的涨幅,是市场对其过去价值的认可。而未来,当快充越来越快、电池越来越密、储能越来越多,对“降温”的需求只会愈发饥渴。纳百川这条从热管理里淌出的增长之河,或许才刚刚开始奔腾。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论