迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

撰稿|多客

根据上海证券交易所公告,上市审核委员会将于10月24日召开2025年第46次上市审核委员会审议会议,审议沐曦集成电路(上海)股份有限公司(下称“沐曦股份”)的上市申请。

成立于2020年的沐曦股份是“国产GPU芯片四小龙”之一,其科创板IPO申请于2025年6月30日获受理,保荐机构为华泰联合证券,目前该公司已完成上交所第二轮问询的回复工作,并提交了招股书(上会稿)。

值得注意的是,就在不久前,同处国产GPU赛道的摩尔线程创下了从受理到过会用时88天的行业最快记录,目前已处于提交注册阶段,A股市场的“GPU第一股”最终花落谁家一事在市场上引起了广泛关注。

身处大模型算力崛起浪潮,恰逢国产GPU政策东风,沐曦股份此番冲刺科创板有几分底气?在其憧憬的资本之路上,又有多少等待其翻越的大山?一、领跑国产GPU市场,依靠单一产品创收

GPU(Graphics Processing Unit)即图形处理器,又称显示核心、视觉处理器、显示芯片、计算芯片,是计算系统中程序运行的最终执行单元之一,在现代计算系统和电子设备的图形处理与并行计算等方面发挥着核心作用。

近年来,人工智能、智能驾驶、云游戏等领域的大模型爆发式需求引燃了GPU市场巨变,智算中心资本投入急剧增长,GPU在计算领域的应用快速超越其在图形渲染领域的应用,带动GPU整体市场规模高速增长。

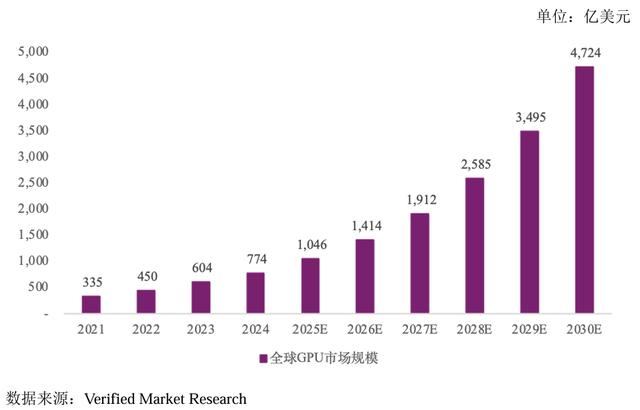

Verified Market Research数据显示,2024年全球GPU市场规模为773.9亿美元,2030年有望达到4724.5亿美元,2024年至2030年的复合增长率高达35.19%,整体呈现强劲的增长态势。

沐曦股份,恰恰是国内高性能通用GPU产品的主要领军企业之一。据招股书介绍,该公司致力于自主研发全栈高性能GPU芯片及计算平台,持续为云端计算提供高能效、高通用性的算力支撑,推动人工智能赋能千行百业。

沐曦股份是国内少数几家系统掌握了高性能GPU芯片及其基础系统软件研发、设计和量产技术的企业之一,突破了高性能GPU芯片及计算平台技术瓶颈,并积累了GPU IP(包括指令集、微架构等)、GPU SoC、高速互连、GPU软件等核心技术。

沐曦股份的主要产品全面覆盖人工智能计算、通用计算和图形渲染三大领域,先后推出了用于智算推理的曦思N系列GPU、用于训推一体和通用计算的曦云C系列GPU,以及正在研发用于图形渲染的曦彩G系列GPU。

其中,2023年推出曦云C系列训推一体GPU产品,是沐曦股份收入增长的主要来源,该项产品收入由2023年的1546.81万元飙升至2024年的5.12亿元;2025年第一季度的销售收入达到3.13亿元,占主营业务收入比例的97.55%。

但按照产品型号进一步划分可知,沐曦股份对单一产品存在一定依赖,训推一体芯片曦云C500系列2023年、2024年度和2025年第一季度的收入在主营业务中的收入占比分别达到30.09%、97.28%和97.87%,近一年一期占比较大。

沐曦股份表示,虽然该公司正在研发训推一体芯片曦云C600系列、C700系列,以及智算推理GPU曦思N系列、图形渲染GPU曦彩G系列的新产品,但考虑到芯片研发的风险和市场需求的不确定性,其未来依旧存在经营业绩下滑的风险。二、客户关联关系待考,三年亏损超30亿元

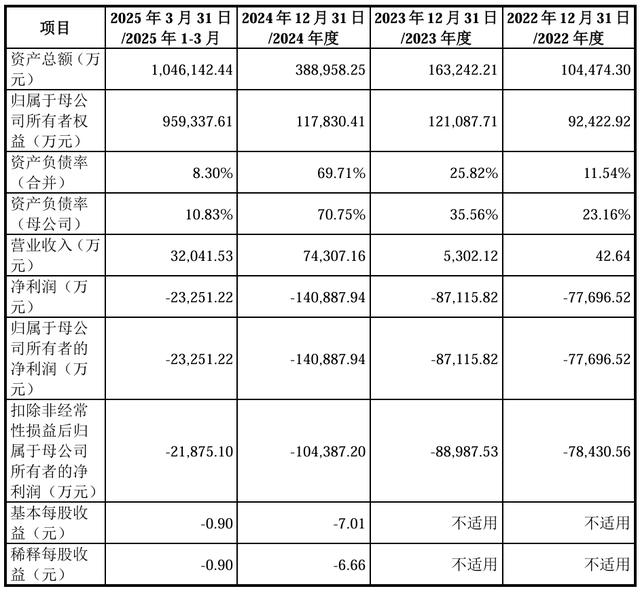

得益于产品销售量的扩大,沐曦股份分别在2022年、2023年、2024年度和2025年第一季度(即“报告期”)实现收入42.64万元、5302.12万元、7.43亿元和3.20亿元,整体呈显著上升态势。

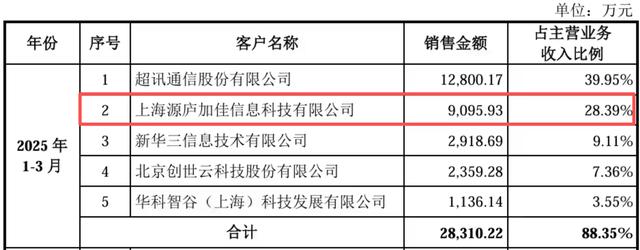

报告期内,沐曦股份前五大客户贡献的收入占比分别达到了100%、91.58%、71.09%和88.35%,客户集中度相对较高,且各期前五大客户均不相同。该公司补充称,其不存在对单一客户销售收入占比超过50%的情况,符合行业惯例。

在沐曦股份的大客户名单中,源庐加佳的定位尤为特殊,为沐曦股份申报前十二个月新增股东,并在2025年一季度首次成为前五大客户。就二者是否存在关联关系,相关交易是否公允等问题,上交所在第二轮问询中予以重点关注。

沐曦股份则在回复函中解释称,源庐加佳直接或间接持股比例低于1%,并非该公司的关联方。不过,由于二者采用的是“验收确认”销售模式,与业内主流的GPU板卡“签收确认”模式相悖,其交易商业逻辑依旧是外界争论的重点之一。

另需关注的问题是,沐曦股份尚未实现盈利。报告期内,该公司分别录得净亏损7.77亿元、8.71亿元、14.09亿元和2.33亿元,扣非后净亏损分别为7.84亿元、8.90亿元、10.44亿元和2.19亿元。

截至2025年3月末,沐曦股份合并报表、母公司报表未分配利润分别为-10.48亿元、-9.88亿元。同时,该公司预计其首次公开发行股票并上市后,账面累计未弥补亏损将持续存在,导致一定时期内无法向股东进行现金分红。

正因如此,沐曦股份的盈利能力也受到了业界的重点关注,上交所要求该公司结合行业周期、供需关系、市场竞争等行业共性因素及其所处发展阶段,说明其亏损趋势未明显改善的原因,以及未来业绩测算的合理性。

根据沐曦股份的最新财务数据,随着核心产品训推一体系列商业化进程持续推进,其产品出货量大幅增加,带动收入同比大幅增长404.51%至9.15亿元,归母净亏损也实现了63.74%的同比减亏,来到1.86亿元。

沐曦股份预计,在训推一体GPU产品毛利率保持相对稳定的情况下,其主营业务毛利将快速增长,同时新产品的研发成功及客户逐步导入也将进一步提升其盈利能力,达到盈亏平衡点的预期时间最早为2026年。三、研发人员数量突降,科创属性遭到质疑

对于持续亏损的原因,沐曦股份称主要是由于国产GPU芯片研发、市场拓展和生态建设成本较高,其智算推理GPU芯片曦思N100系列等产品的收入规模仍难以覆盖成本费用支出,以及因实施股权激励而确认了较大金额的股份支付费用等。

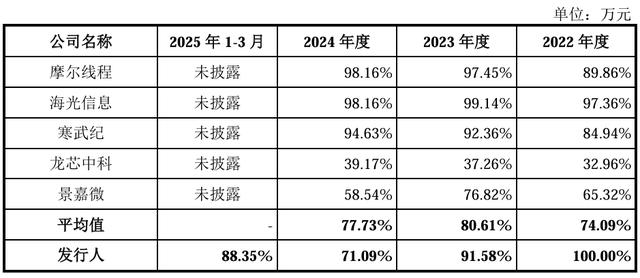

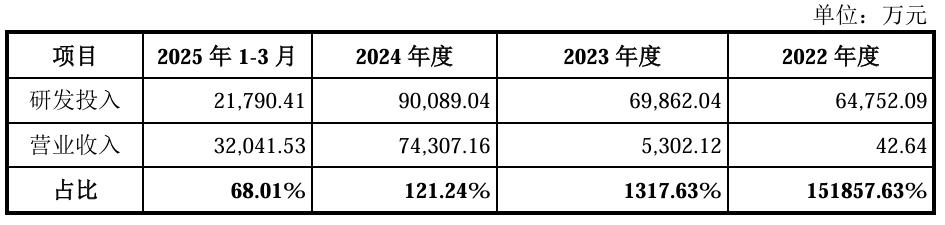

报告期各期,沐曦股份的研发投入分别为6.48亿元、6.99亿元、9.01亿元和2.18亿元,三年半累计研发投入超24亿元,且2022年至2024年的研发费用率均远高于100%,直到2025年第一季度才降至68.01%。

通过持续自主研发,沐曦股份形成并掌握了多项技术成果,包括8项硬件设计核心技术以及6项软件开发核心技术。截至2025年3月末,沐曦股份拥有境内授权专利255项,其中发明专利245项,另有多项产品技术处于持续研发阶段。

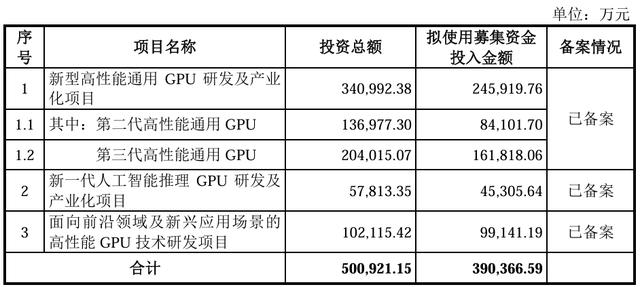

此番冲刺科创板上市,沐曦股份也计划将39.04亿元募资金额尽数投向新型高性能通用GPU研发及产业化项目、新一代人工智能推理GPU研发及产业化项目和面向前沿领域及新兴应用场景的高性能GPU技术研发项目,巩固技术护城河。

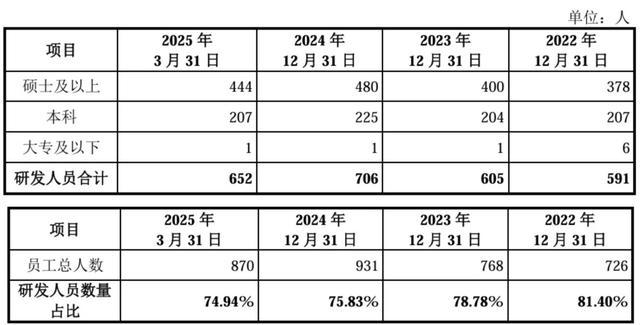

但需要注意的是,作为芯片设计类企业研发创新的基础,沐曦股份的研发人员数量却存在一定波动,截至3月末拥有研发人员652名,与2024年末706名的研发人员规模相比减少了54人,占比也下滑0.89个百分点至74.94%。

此前有分析认为,这种情况很有可能是沐曦股份为优化IPO成本报表,根据业务淡、旺季进行了人力资源支出调整。另外,上交所要求该公司说明研发人员数量减少的原因,以及对其现有研究项目和未来研发能力的影响。

沐曦股份则在回复函中称,其2025年一季度研发人员的减少,一方面是其根据年度业务发展规划和绩效考核结果,进行了人员结构调整和优化;另一方面,部分员工存在因个人职业规划主动离职、合同到期不再续签、试用期未通过等情况。

沐曦股份强调,其研发人员数量变动属于公司内部正常的人力资源管理流动,且其截至2025年8月末的研发人员数量已回升至670名,目前正在并将持续扩充研发团队、加大研发投入,以满足自身经营发展的需要。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论