泡财经APP

泡财经APP

关于我们

关于我们

昨天刚说完,就“东升西落”的叙事而言,deepseek、阿里大幅增加资本开支等事件都充分发酵了,中国资产想要继续上涨,就需要边际上更强的利好刺激。

好巧不巧,昨晚就出了重磅利好。

第一个是央行提到“择机降准降息”,“择机降准降息”这个词之前出现过多次,市场也是从去年年底预判到今年,这一次央行重提,只能说时间节点快了。

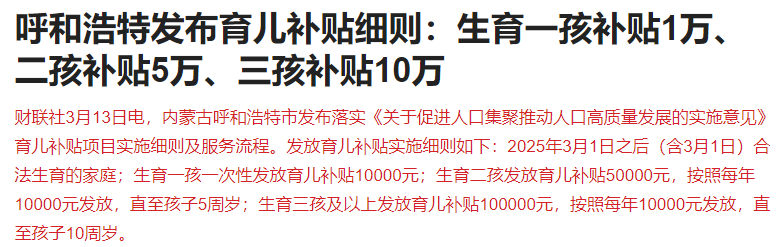

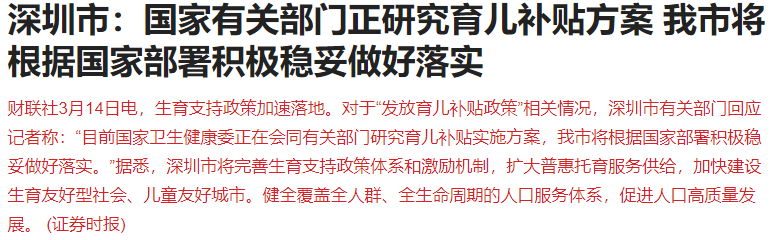

第二个是呼和浩特发布育儿补贴细则:生育一孩补贴1万、二孩补贴5万、三孩补贴10万,今天盘中深圳再次确认,国家有关部门正研究育儿补贴方案,后续可能会扩大到其他省市。

可能很多朋友不解,为啥一个生育补贴政策就能让市场高潮?要知道生育补贴之前就有,市场也有很多相关的小作文,不乏资金埋伏,但今天资金非但没兑现,还掀起涨停潮。另外,今天可是消费、金融板块等权重板块发动,上证指数直接突破3400点创出年内新高。

首先,过去两年熊市,宏观叙事上比较大的压制就是少子化、老龄化,一提消费板块、楼市,人家一句“少子化”就把你怼得哑口无言。其实少子化、老龄化并不影响股市走牛,比如日本严重老龄化,日本股市照样新高,发达国家都是如此。人口是一个相当慢的变量,三五年内都不会对经济产生大的影响。咱们现在是一边担心人口问题,一边又是高校毕业生新高,很矛盾的景象。

但是,股市下跌、信心没有完全扭转的时候,悲观的叙事更有说服力。

其次,生育补贴换个角度来看就是给居民发钱,这个在国内是比较难突破的思维障碍。外资非常看重对居民端的刺激,外资的认知就是内需有问题,化债啥的并不能直接让普通居民受益,所以去年出化债的时候外资并不买单,但如果真金白银给居民补贴,那就能吸引外资做多中国资产。

最后,在特朗普一顿乱作后,美股的机构资金厌倦了美国经济的不确定性,这就有一个资产重配置的过程-卖出美股、买入中国、欧洲等资产。

我之前和大家说过,外资长线资金对deepseek等科技创新没那么感冒,况且这些科技股也涨了很多,人家也不想去追高。真正能扭转长线资金态度的只有宏观经济改善。近两周已经有外资长线资金买入中国资产,港股消费股走强就是证明,但更多的外资在观望,昨晚的生育补贴政策刚好给了他们买入的由头,这两天有看到欧洲资金增配消费板块的说法。

再来看今天其它的重磅消息:

对于美国股市的连日动荡,美国财政部长贝森特表示,美国关注的是整体市场表现和美国人的长期收益。他说,“排毒”并不一定会导致经济衰退。只要出台好的政策,就可以推动股市走高、经济增长。

特朗普政府目前看来是铁了心要搞关税以及削减赤字,股市的暴跌并没有吓到特朗普,“特朗普看跌期权”远没到触发条件。那么,美股应该会继续“死给”特朗普看,后续等待关税初步落地以及特朗普政府态度转变。

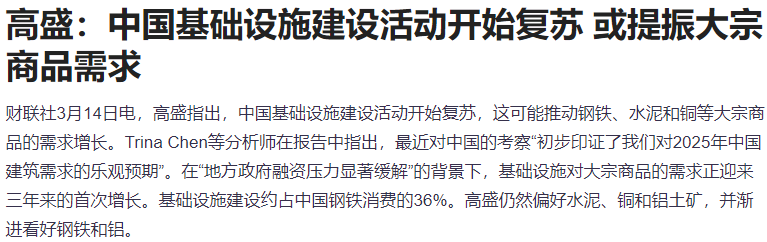

高盛指出,中国基础设施建设活动开始复苏,这可能推动钢铁、水泥和铜等大宗商品的需求增长。我之前也和大家说过,挖机回暖了。

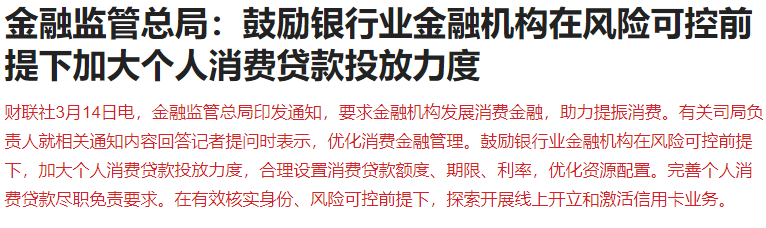

金融监管总局:鼓励银行业金融机构在风险可控前提下加大个人消费贷款投放力度。

北京基础设施REITs意向储备项目征集启动 对人工智能、数据中心等项目进行重点梳理储备。本来今天高位的算力板块大跌,这个消息刺激了一下,首都在线走强。

午后有消息称拓普集团接了特斯拉5000机器人订单,直接拉涨停,带动T链走强,五洲新春、双林股份、震裕科技等多股涨超10%。我还是不看好机器人板块,理由之前说过,年内排名前五的基金都是机器人主题基金,这些都是机构要出货的从k线看也是在出货。T链其实还可以,相比那些瞎吵的小票,估值不高,但特斯拉自身难保,股价跌成狗,还指望带动T链?

最后简单看下盘面,截至收盘,上证指数涨幅为1.81%,创业板指涨幅为2.80%,港股恒生指数涨幅为2.12%,恒生科技指数涨幅为2.31%。市场成交额放量至1.84万亿,近4500家上涨。

昨天给大家分享过一张图,以国证2000为代表的小微盘股成交占比达到了高位,意味着炒作非常拥挤,风格切换已经开始,今天低位价值股、大盘蓝筹股走强。再加上一季报窗口期临近,预计国证2000指数会进入类似去年11月份之后的震荡下行之路,4月份有可能加速下行。

风险提示:

股市有风险,投资需谨慎,本文不构成投资建议,读者需独立思考

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论