迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

今天的文章,我们继续再来看一看机构对于A股消费企业三季报业绩的前瞻预测。感受一下不同消费行业,在近期形势下细微的变化。

以下为主要内容

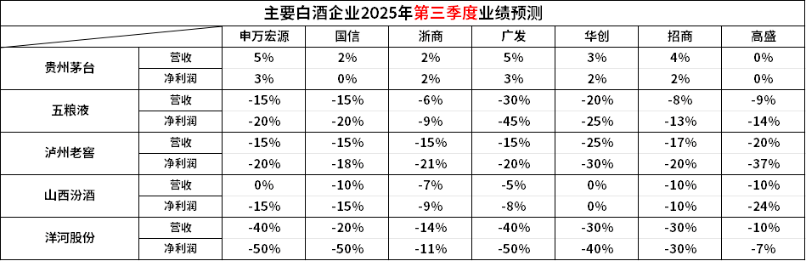

一、白酒板块:加速出清夯实底部

本文再补充一些机构关于白酒的一些研报要点。

华创证券最新认为,三季度白酒行业受外部需求冲击,行业整体动销预计下滑20%+,但月度间环比改善,降幅逐月收窄。

从酒企表现来看,普遍更加务实,加速调整出清,减少渠道压力,同时缩减费投力度、提升经营效率...当前行业加速出清,Q3报表端预计进一步夯实底部。

华创预测头部白酒Q3业绩情况如下:茅台预计Q3收入/利润同增3%/2%;五粮液预计收入/利润下滑20%/25%;泸州预计收入/利润同降25%/30%;山西汾 酒预计收入/利润同比持平;洋河股份预计收入/利润同降30%/40%。

此外,招商证券也提及了对于Q3白酒的大致观点,认为Q3多数白酒企业将主动/被动开始出清,强调当业绩环比不再变差,或将是股价见底回升的重要反转信号。

招商关于白酒行业Q3的业绩预测如下,其中预计五粮液Q3收入/利润下滑8%/13%。整体来看,当前机构对于五粮液的分歧当下较大,后续财报发布我们再具体来看。

各企业综合预测如下:

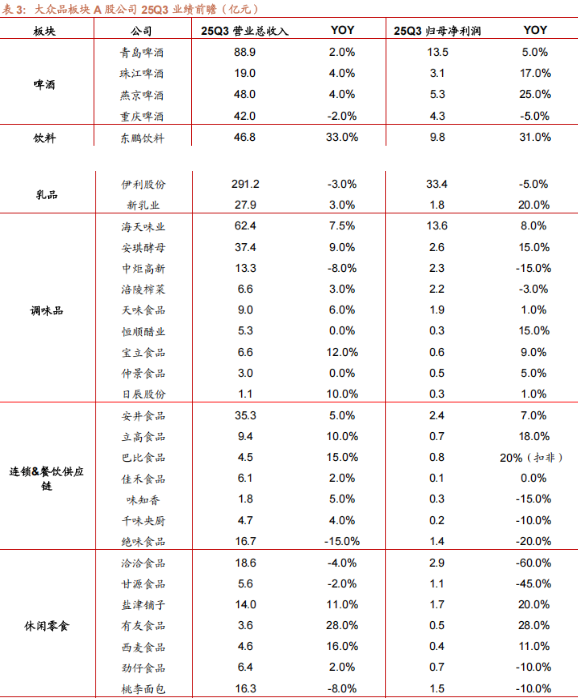

二、大众品板块:整体需求偏淡,零食、饮料较景气

大众品方面,招商证券判断板块间Q3表现相对分化。其中零食饮料延续全年相对较好的景气度;调味品、餐饮供应链、啤酒等受餐饮景气度影响仍相对平淡,乳制品中常温液奶动销依然较弱。

部分细分行业表现如下:

1.饮料:行业仍保持较为景气的态势,但部分品类受到外卖大战冲击有所体现,但龙头表现依旧强势。

其中,农夫包装水业务环比加速明显,市场份额持续提升,无糖茶保持较快增长。东鹏能量饮料仍处于成长阶段,补水啦日销持续提升,第二曲线带动公司高速增长。

2.啤酒:餐饮疲软下,行业整体需求增量不明显。根据统计局数据,7-8月啤酒行业产量基本持平。

部分单品如燕京U8、珠江97纯生,仍在结构性增长,抢占市场份额。伴随着结构提升以及成本红利释放,行业整体利润端表现好于收入端。

3.乳制品:三季度液态奶动销依然疲软,行业竞争加剧。预计三季度伊利、蒙牛增长压力大于上半年。新乳业低温延续快速增长,飞鹤逐步完成调整下半年积极推新。

利润端,原奶价格同比下降,环比逐步企稳,伊利高基数下利润增速或放缓。

4.休闲食品:三季度企业表现分化。盐津受电商调整影响环比略有降速,洽洽三季度收入略有下滑,甘源产品渠道调整中,三季度环比改善,同比略有缺口,劲仔定量装持续推进,环比有所改善。

短保面包、卤味需求偏弱,桃李预计收入个位数下滑,绝味单店同比仍有缺口。利润端,成本同比略有压力,企业利润表现分化。

5.调味品:基础调味品中海天增长稳健,9月餐饮逐步复苏增速提升,榨菜增速放缓,中炬、恒顺等增长仍有压力。复调来看,C端需求仍相对平淡,B端随餐饮有所改善。

利润端企业受益于成本下行,行业毛利率有所改善,整体环境偏弱情况下企业投放相对谨慎,预计费用率平稳,整体盈利改善。

各企业预测大致如下:

PS:本文内容仅为学习分享,不做投资建议。

参考文章:华创、招商相关食品饮料三季报前瞻研报

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论