迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

5月19日,双创指数高位调整,半导体设备板块再度拉升。截至10:46,半导体设备ETF招商(561980)盘中拉涨2.6%,价格冲击年内第17次新高;权重股方面,沪硅产业涨超8%,中微公司涨超6%,江化微涨超5%,均创股价新高,中科飞测、拓荆科技涨超4%,立昂微、京仪装备、北方华创等多股跟涨。

一、【IPO在即,长鑫一季度净利247亿暴增16倍】

消息面上,5月17日,中国第一、全球第四的DRAM厂商长鑫更新科创板IPO招股说明书,业绩逐渐进入规模化释放阶段。

2026年一季度,长鑫科技实现营业收入508亿元,同比+719.13%;净利润330.12亿元,同比+1268.45%;归属于母公司所有者的净利润247.62亿元,同比+1688.30%;预计26H1实现营业收入1100–1200亿元,同比+612.53%–677.31%;预计实现归母净利润500–570亿元,同比+2244.03%–2544.19%。

根据爱建证券,业绩高增长原因一方面来自行业景气度上行带动DRAM价格中枢显著抬升,另一方面则反映长鑫科技制程升级、良率改善及产品结构优化后盈利能力进入快速释放阶段。

根据WSTS,2025年全球集成电路市场规模约7,009亿美元,占全球半导体市场规模约88%;其中全球存储芯片市场规模约2,300亿美元,占集成电路市场约33%。存储内部,DRAM是规模最大的核心品类。

根据Omdia数据,2025年全球DRAM市场规模约1,505亿美元,占全球存储市场规模约65%。受AI训练、AI推理、高性能计算及HBM需求爆发驱动,根据Omdia预测,全球DRAM市场规模增长至2030年的5,710亿美元,2025–2030年复合增长率达到30.56%。

二、【存储扩产趋势明确,持续拉动上游设备市场空间】

全球市场来看,2025年三星电子、SK海力士及美光科技市场份额分别为33.96%、34.48%及23.41%,CR3=91.85%。按25Q4 DRAM销售额统计,长鑫科技全球市场份额已提升至7.67%,成为全球DRAM市场中少数具备持续份额扩张能力的新进入者,产能扩张成为未来成长的核心驱动力。

招商证券指出,全球存储和逻辑产能持续扩张,设备材料市场空间有望持续提升。结合考虑长鑫/长存两大国产存储龙头IPO或有序推进,未来扩产确定性较强,中长期产能规模有望大幅提升。叠加国内存储与逻辑晶圆厂未来产能规模有望实现大幅增长,2026-2028年有望带动国产半导体设备及零部件、半导体材料订单的持续提升,进而增厚相关产业链公司收入利润。

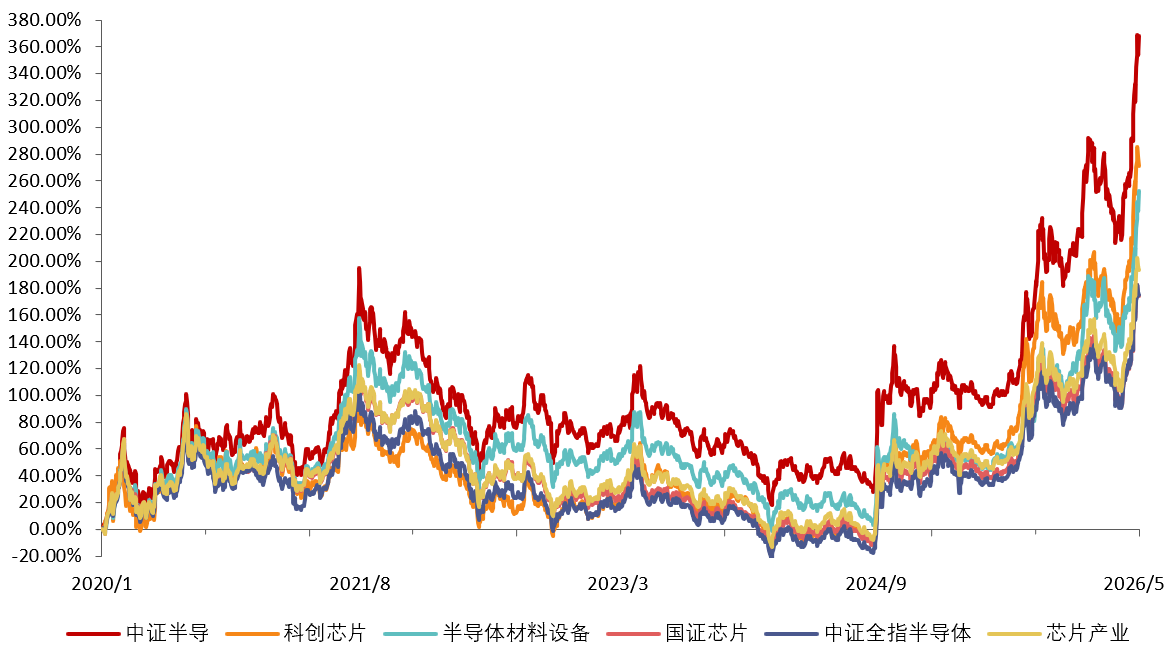

半导体设备ETF招商(561980)跟踪中证半导,是目前A股少有的同时100%覆盖设备、材料、设计、制造四大芯片核心产业链的指数,其中上游设备+材料含量约为80%,覆盖中微公司、北方华创、中芯国际、寒武纪、海光信息等细分龙头,前十大成份股占比75%,指数集中度相对较高,周期传导性较强。

数据显示,截至5月18日,中证半导2020年至今区间上涨390%,大幅领先科创芯片、半导体材料设备等主流可比半导体主题指数,年内涨幅高达48%,凸显出更强的指数弹性和进攻性。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论